区块链概念在2008年金融海啸后由中本聪提出,因为人们对当时引发危机的金融业不信任,所以这个点对点的电子支付系统的核心理念“去中心化”才有了市场,当时可能也没人会想到这个概念在近两年会变得这么火,那么区块链到底是什么?未来会对我们的生活产生什么改变? 区块链到底是什么?区块链是什么?一句话,它是一种特殊的分布式数据库。同时作为比特币的底层技术,是一串使用密码学方法相关联产生的数据块,每一个数据块中包含了一批次比特币网络交易的信息,用于验证其信息的有效性(防伪)和生成下一个区块。

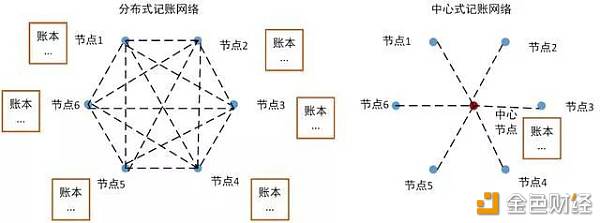

区块链的基本特征 1、去中心化:由于使用分布式核算和存储,不存在中心化的硬件或管理机构,任意节点的权利和义务都是均等的,系统中的数据块由整个系统中具有维护功能的节点来共同维护。 2、开放性:系统是开放的,除了交易各方的私有信息被加密外,区块链的数据对所有人公开,任何人都可以通过公开的接口查询区块链数据和开发相关应用,因此整个系统信息高度透明。 3、自治性:区块链采用基于协商一致的规范和协议(比如一套公开透明的算法)使得整个系统中的所有节点能够在去信任的环境自由安全的交换数据,使得对“人”的信任改成了对机器的信任,任何人为的干预不起作用。 4、信息不可篡改:一旦信息经过验证并添加至区块链,就会永久的存储起来,除非能够同时控制住系统中超过51%的节点,否则单个节点上对数据库的修改是无效的,因此区块链的数据稳定性和可靠性极高。 5、匿名性:由于节点之间的交换遵循固定的算法,其数据交互是无需信任的,因此交易对手无须通过公开身份的方式让对方自己产生信任,对信用的累积非常有帮助。 把传统金融业套进区块链,是否是削足适履?银行赚钱主要利用存放款的利差,在存款端,普罗大众已经相当信任银行体系,所以没有区块链去中心化的必要性;在放款端呢?对于企业级的放款其实有相当多的文件必须签署,而且其中又涉及到了各级主管的放款权限,同时还有法律层面—防洗钱的要求。 银行内的任何业务皆受高度控管,因为必须追求安全最大化,区块链不可窜改之特性刚好符合这个需求,透过智能合约还可以节省许多成本,但困难点在哪里呢? 现行的制度,用法规、用层层的关卡、用大量之人力成本去覆核,让想做坏事的人成本变高,让过程变得麻烦,借以降低弊端及出错机率,而人们信赖这个制度。 但是如果利用区块链对整个体系进行改造,并不是一声令下就能马上达成的,除了IT人员的增聘及训练,也必须让员工跟主管都了解流程,这是金融业内部应用区块链的困难。 那么在外部,也就是跨银行间的交流,区块链能起到什么作用呢?最明显的是效率的优化,如果系统运行在自动执行的智能合约上,并且不需要涉及众多人力的层层覆核延误,那么不管是转帐、贷款审核或同业间、跨国款项移转,人们将能够立即收到付款,也能减少一层层的手续费。 但是仍然像之前所说的,这一切都需要一套完整区块链帐本系统,而依照金融业的模式,通常采用的是「联盟链」的模式,也就是说受许可的参与人才能使用这个系统,要达成跨国资金移转、外汇兑换,在银行跟政府的系统对接上就要耗费许多精力,更别说不同国家之间法规不同所导致的问题,尽管目前美国等国际级银行已经开始尝试采用区块链,但是仍在试验阶段。 而区块链一开始的去中心化理念,其实并没有落实到金融业中,即使在企业内部达成一些去信任化的机制,我们认为也并不长久,因为综观历史,金融业就是政府管辖下控制经济体系的工具,只要新的法规一出,在银行内部采用的创新可能马上就要砍掉重练一套,光是看看现在国际对于反洗钱的要求,让金融业增加多少流程跟人力需求就知道。 建立一套银行之外的体系所以与其说把区块链应用在银行中,还不如直接建立一套系统,游离于银行之外来达成资金的移转,这样不是更方便吗? 比如现在的外汇移转需求,直接改成由虚拟货币中的“稳定货币”来完成,然后透过公有链或是其他区块链的点对点支付方案来达成资金的移转,岂不是要方便得多? 但是目前这种方案也有一些问题点: 1、当稳定币转移到别的国家后,能否直接用来支付或购买东西? 2、若必须换回当地货币,那是否有合法的渠道兑换 3、现行稳定货币大多是建构在以太坊上的ERC20代币,会受到以太坊网路堵塞、手续费飙高的影响,造成资金转移的不即时。 简单来说,现行银行制度跟虚拟货币体系的优缺点如下: 银行优点:可处理交易数量多、法律保障产权 银行缺点:手续费昂贵、许多业务必须临柜办理 虚拟货币体系优点:过程简单、可轻易在网路上完成 虚拟货币体系缺点:普及度低、法规不完备、交易速度受到公有链状态影响 区块链去中心化、公开的特性对于产业的影响现在众多的区块链项目都是开源的,也就是将程式代码公开在Github上给大家审阅,这是区块链很重要的一个特性。 而去中心化的另一个典型应用就是智能合约,智能合约因为其去中心化、可以保证按照程式码来执行的特性,所以是现代主流链上重要的应用,许多在金融业中需要人们签核、确认的程序,都能利用智能合约轻易达成。 但是我们不禁思考,智能合约的代码是否存在漏洞,大部分使用合约的人却没有能力去审查,现阶段都是依靠一些开发者自愿的来验证合约是否有漏洞,因此就衍生出智能合约审查机构这样的角色,来帮助项目方去增强它的合约的信用,也帮助一般使用者能够快速筛选出相对安全的合约,但是这样不就又沦落到依靠中心化机构的结果了吗? 以前金融海啸之所以发生,有一部分原因就是因为帮债券评级的那些信评机构,收了债券发行方的钱,评级结果也不公正。 如果智能合约的漏洞所带来的利益够大,不就有诱因让审查方与发行方勾结放水吗? 第二个层面就是「代码的完全公开」是把双刃剑,为什么使用者敢放心的把钱丢进智能合约?因为透明的代码跟去中心化的执行方式,让金流可以按照合约内容来执行。 但是,这也同时带来了代码的著作权不受保障的问题,后进者只要完全复制先前成功者的程式代码,就能做出一样的功能,就像是前阵子风靡全球的游戏FOMO3D,在推出后几个礼拜内就有山寨版直接复制他的智能合约,然后更多山寨版就如雨后春笋般涌出。 先发者唯一优势就只剩下品牌效应以及过去经营的社群,而以往在科技产业中能够鼓励创新者、阻挡后进者的技术门槛,在区块链产业中荡然无存。 这也是我们对于区块链完全公开的特性,能否抵挡抄袭的一个质疑,万一后进者利用比你更大的资金去宣传,有什么办法去阻挡呢?

目前的虚拟货币变得像是现行世界金融体系的补充,去中心化的世界常常是没有效率的,但是因为他不需要依赖政府的管理能力而可以自主运行,所以在光鲜亮丽的金融体系无法覆盖到的地方,虚拟货币提供了另一条出路。 因此我们也把虚拟货币当成是一种金融创新来看待,若新创、小型事业不易得到募资或是法规遵行的成本过高,可以发行ICO;若想要将一些资产增加流动性,可以发行资产型代币或是证券型代币;若是想要鼓励人们从事某种行为,则可以发行效用型代币;若是在金融体系崩溃的国家,则能利用支付型的虚拟币来满足民众需求。 唯一需要担心的是:现行的经济理论跟货币政策都是实行数百年来的结果,政府可以透过操控货币流通量跟举债来影响国家经济,如果一个弱小国家的经济体系完全被虚拟货币取代了,是不是就形同回到无政府状态? 而这些游离于法律监管下的资金流,有没有可能带来另一波金融海啸?这都是我们过去从未经历过的情况,因为过去没有一套技术能够挑战政府对金融的掌控力。 狄更斯曾说过:这是一个最好的时代;也是一个最坏的时代。在这个区块链与虚拟货币崛起的年代里,又何尝不是呢? 我们花了数百年建立了现代的金融体系,如今在虚拟货币的冲击下将走向何方? —- 编译者/作者:麦田财经 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

区块链到底是什么?现代金融体系在其冲击下将走向何方?

2019-10-31 麦田财经 来源:区块链网络

- 上一篇:9000关口支撑强劲 回撤就上车

- 下一篇:比特币和加密货币的价格修正和长期观点

LOADING...

相关阅读:

- KuCoin,社区不断扩大的加密货币交易所2020-08-04

- 被盗的加密货币和逃犯2020-08-04

- CWT勒索软件以比特币的公开谈判和百万富翁付款结束2020-08-04

- 报告:RippleNet预计2020年上半年ODL交易将增长11倍2020-08-04

- 瑞士国有银行将推出加密服务2020-08-04