今天行走参与了清华数字金融资产研究中心的活动。之前发了微文,总体感觉就是高校组织的活动学术味道会浓重一些,质量挺高,商业上的应用会接受教授们各种“拷问”。当然响应的,“面子”上的事情做的就没有区块链商业类活动那么到位了,比如PPT展示屏特别小,导致行走的配图可能会朦朦胧胧。any way 今天抢先发一篇清华数字金融资产研究中心主任,清华会计系教授罗玫的主旨演讲,以下,enjoy: 笔记来自:清华大学数字金融资产研究中心 数字金融2019年度峰会。笔记内容未经主办方和嘉宾审核,仅供大家学习与参考。笔记内容仅代表嘉宾个人观点。 一、区块链的发展当今年10月24日习近平主席提出区块链成为我国科技创新突破口之后,我们进入了充满挑战的新的数字时代。 之后《人民日报》马上跟进,发了“一图读懂区块链发展”的图。 它以比特币白皮书发表的2008年作为区块链产生的起点,后面还介绍了2013年以太坊出现,以及中国人民银行数字货币研究所的成立。这是个简单的回顾。 其实区块链的技术发展融合了多种学科,包括密码学、分布式,信息技术其实在中本聪发明比特币之前十几年前就有开始研究。 在过去的很多年,人们都会以很多角度去看区块链。有的人认为是纯技术的分布式账本,有的人认为是不可篡改,有的人认为应该做无币的区块链,有人认为是炒币发财的特区。

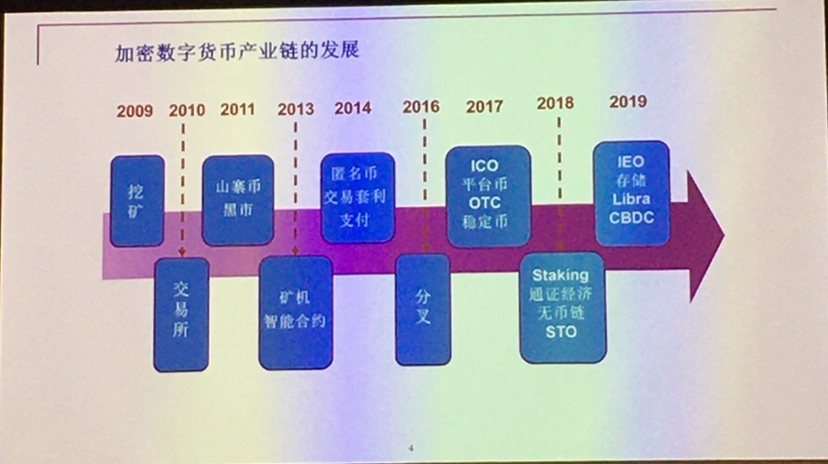

之所以普通人关注区块链,就因为其上承载了数字加密货币,这才造成了广泛的关注。纯技术的发展本身关注的人会少很多。 加密货币产业发展时间非常短,从2009年开始,经历了不同的阶段。

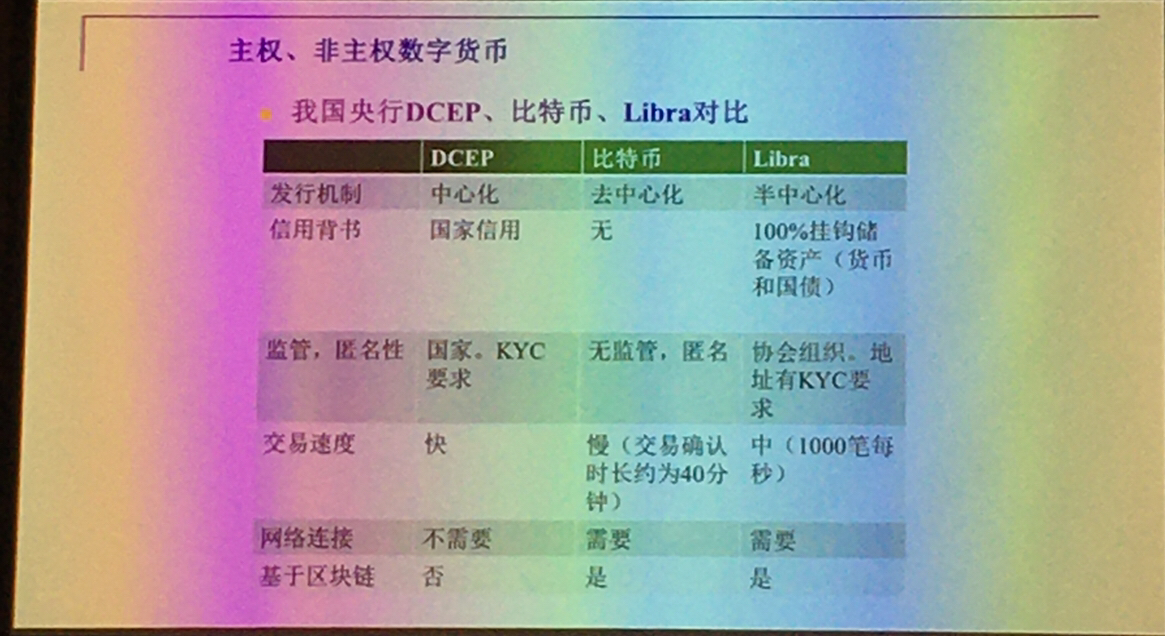

在国内,很多互联网公司现在都具有区块链发展的专利以及区块链技术的应用。据统计大概有一半的中国互联网公司都有区块链方面的布局,但大部分应用还比较少。 二、数字加密货币我们看到的数字加密货币分两类,一类是主权数字货币,一类是非主权的,私人发行的数字货币。 1 主权数字货币主权数字货币有国家,有央行的背书。它有美元或人民币这种法定货币作为储备来发行的数字货币。 主权数字货币有两种,一种基于区块链技术,一种不基于区块链技术。在人民银行数字货币研究所成立之初,他们大量研究了区块链技术对央行数字货币的实施的可行性。但人民银行对外宣称,中国的央行数字货币并没有提到有应用到区块链的技术。 金砖四国的有关部门也在研究是否有必要发行加密数字货币。 2 非主权数字货币私人发行的,主要是应用了区块链技术的数字加密货币。典型代表就是比特币。比特币因为创始人已经消失,所以没有发行机构。它是可以全范围使用,任何人都可以参与的加密数字货币项目。 脸书发行的Libra,和没有准入机制的比特币相比,最大的区别是有准入机制的私人发行的数字货币。 3 为什么Libra会让各国政府和央行产生挑战和顾虑?在Libra白皮书中描述了一个愿景,让线上的用户可以跨境用于支付,实现服务全球的普惠金融。我们知道目前在跨境支付上是有很多成本的,弱势国家经济比较差,跨境支付就会比较难。 Libra说自己是锚定法定货币的数字形态。法定货币不能只用美元,所以它加入了欧元、日元、英镑等法定货币的合成数字货币。它的价格是希望能稳定的,而不是像比特币一样价格剧烈波动。 Libra的支付手段由于是联盟链的性质,其中有 21个创始节点(其中有7个创始节点已经退出)。Libra白皮书描述其能够在节点企业间,那些拥有非常大用户量的企业间使用,比如打车平台 Uber和订酒店平台 Booking 。如果数字货币能在商家体系中流通使用,也是很惊人的成绩。 脸书的用户占了全球人口的三分之一,如果数字货币能在它主导的商业体系中使用,支付手段将对商业带来全新的变革。这点大家在国内感受会很深,之前我们支付要用银联卡和信用卡,当微信和支付宝出来后,银行卡就很少使用了。 也因此,Libra项目很多导致了很多国家监管机构的重视,他们一是担心本国的货币被颠覆,二是考虑到反洗钱等领域的监管。 所以Libra项目也稍微调整了规划,现在脸书内部开始使用。节点也没有像之前所说的发挥应有的作用。 4 央行数字货币基于对外公布的信息简单介绍一下。央行数字货币是对现金的替代,是一种可控匿名的状态。在使用央行数字货币时是要进行KYC认证的,使用时要提交各种个人信息,央行是掌握个人信息的,对大额是不匿名的,小额支付匿名。

央行把数字货币兑换给商业银行和大型商业机构,这些机构在兑换给个人。所以个人在使用时,应该和使用支付宝、微信区别不大。都是由央行提供接口,对个人影响并不大。 对于央行而言,主权机构发布数字货币,意义很大。在数字货币问世之后,是否能够跨境支付也是一个研究和发展的领域。 现在各国央行也确实都在加紧研究的步伐。 5 三种货币的对比

央行数字货币最主要的特征是有国家主权货币背书,有储备货币。Libra也是有储备货币的,比特币则是无准入的去中心化的私人数字货币。 三、以数字货币为代表的新金融时代的竞争为什么数字货币最近研究这么多?它代表了数字金融新时代竞争手段的变化。支付是一个非常能攫取用户量的金融手段。这种竞争至少表现在三个方面: 1 跨境支付到底以什么货币形式进行全球流通?Libra本来是想利用庞大的用户量创造这种全球流通,但现在导致了监管的抵制。 2 SWIFT结算系统被INSTEX结算系统威胁SWIFT结算系统(环球同业银行金融电讯协会)原来被美国强烈影响,现在有欧洲成员国开展的新的结算系统INSTEX。这个系统受美国影响没那么大,那些被美国制裁的国家可能就会应用这个系统售卖它们的石油或其他商品。 3 区块链上的加密资产以什么货币进行计价很多加密数字货币的产生都是想成为支付手段在区块链上流通。但它的缺陷就是价格不太稳定。 区块链上除了支付手段的数字加密货币,比如比特币和以太坊之外,还有针对链下的,和实物对应的资产,这些资产放到链上之后它们应该以什么货币计价呢? 基准货币没有一个明确的说法,大家都在竞争 。但实际上区块链上使用最广泛的基准货币是user,它是在区块链上流转的,1:1锚定美元 的数字货币。但usdt也是备受争议,包括没有足够的储备货币, 没有严格的审计的发行机构,注册在新加坡。 但usdt确实流通量和用户量是最大的。所以到底谁能以诚信的姿态占领市场,是大家都在竞争的。 最近美国德州大学的一位教授也写了一篇论文介绍USDT 操纵市场的情况。 如果以区块链作为金融基础设施的话,和现有金融基础设施相比,在七个方面都会有不同特征。

如果使用区块链,一个应用的好处就是合约的自动执行。把链上有资产进行抵押,就可以更方便验证。如果在链上有资产可以去抵押,借另外的数字货币,如果到期不归还,抵押的数字货币自动消失。有自动结算这个好的功能。 四、数字资产的投资全球的投资者参与数字货币的方式很多,但数字货币交易依然是普通投资者主要的参与方式。 最近已经有基金开始以一部分资金布局到区块链和数字加密货币的资产上来,代替中小股票。因为中小股票也是高风险高回报的资产类别。另外比特币的期货和期权也开始被更多的机构投资。 五、区块链到底用在哪国内的应用很多都集中在节约成本,提高效率上。在加强信任,由于信任的增加导致收入增加的方面还没有看到应用。 数字货币仅仅是数字资产的一类。数字资产是一个更广泛的概念,包括依托区块链技术的数字货币,依托其他技术的数字货币,但还包含很多形式。所有以数字化形式表现的资产都可以被称为数字资产。数字资产需要技术依托,但不一定要有区块链,也可以通过其他技术手段依托进行数字资产的流转和定价。到底未来会发展如何,值得金融领域深思。 如果我们把所有资产都以技术依托产生的数字化形式体现,以什么基准货币进行定价,以什么基准进行资产交易。这是我们要着重要研究的。 但如果数字资产在区块链上流通、流转、运行,就是面对一个全球互联的数字资产和区域监管的矛盾。 各国都希望能够联合监管,但是又要保持各国主权,那如何对全球流通的数字货币进行监管就成为巨大的难题。 如果个人数据能够变成数字资产一部分进行流转和交易, 会产生集权监管和个人数据拥有的矛盾。 这是我提出的两点矛盾。如果这些都可行,我会提出一个创新点。 过去公司的销售数据,银行账户交易数据是否真实,是要接受审计的,而审计成本非常高。 如果所有公司业务都能用到区块链,公司的所有经营行为可以通过数字化的方式在链上体现,可以实现智能合约下的自动验证,隐私算法足够强大,审计就会非常好做,证监会的审计成本会大大降低。 最后我想说,金融科技领域非常难,金融的人不懂科技,科技领域不懂金融。所以更需要我们有强大的学习能力,不能看不见,看不起。 现在就要争取看懂一点点,不要最后发出来不及的感慨。

—- 编译者/作者:行走 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

行走笔记:清华 罗玫,数字资产的全球新挑战

2019-12-20 行走 来源:区块链网络

- 上一篇:金色观察丨谁在阻碍区块链技术的广泛应用?

- 下一篇:静等2020 险中求胜

LOADING...

相关阅读:

- 在未来的数字资产市场,目前股票中的三种权益会分开交易2020-08-04

- Ripples Banking App XUMM-高处的XRP路线图2020-08-04

- 八哥论币:8.4比特币行情分析以太率先开启二次拉涨大饼何时跟上?2020-08-04

- Gate.io区块链新闻一分钟2020.08.032020-08-04

- Gate.io芝麻开门区块链新闻一分钟202008042020-08-04