仓单金融是金融仓储的一种重要表现形式,在国际上金融仓储的通行叫法为“担保存货管理”,近年来随着经济社会的发展进入了快速发展期,越来越多的传统仓储企业转型开展担保存货管理,目前全国已有上百家专门从事担保存货管理的“金融仓储”或“仓储管理”企业。 仓单金融的发展对有效促进我国动产融资市场发展,加快实体经济转型升级起到了重要作用。我国动产体量为100万亿,现动产融资的体量仅5-8万亿,对比国际上担保品管理制度成熟国家的动产融资比例为55%-60%,我国金融仓储市场发展潜力巨大。 但是传统的仓单金融中仍然存在着一些痛点,比如: ★ 制度体系不完善 假仓单、仓单重复质押,信息不透明等问题的存在,折射出我国动产质押在制度安排上的缺陷,即有关法律和金融基础设施的缺失。 “上海钢贸案”和青岛港德正系企业“有色金属案”有两个根本的相同点:一是基本事实相同。同一批存货开具多个仓单、在多家银行重复质押融资,而多家银行之间相互不知情;二是涉案企业的性质类似。都是大宗物资的工商企业,涉案金额很大,都是因不能按期归还贷款才暴露,如果归还了贷款,其中的问题仍然会继续被掩盖、没有人发现与重视。个别担保存货管理企业为了发展业务或从中牟利,甚至在评估担保存货价值时弄虚作假,或伪造、变造仓单,向金融机构骗取贷款。 ★ 缺乏相应的准入机制 由于我国金融仓储业正处于初始阶段,仓储公司在开展业务过程中还存在很多问题有待解决: 1)业务流程无标准 目前,金融仓储行业尚未形成统一、规范的业务标准流程,各家仓储公司都有自己的业务流程,同一家仓储公司与不同的银行合作,业务流程也不尽相同。行业标准流程的缺失增加了风险防范的难度,同时也提高了业务成本。 2)仓单缺乏流通性 我国尚未对金融仓储业的标准仓单进行明确规定,仓储公司开具的仓单在格式和内容上都不统一,且未经权威机构的认证和监管,大多只具备提货单的功能,不能作为有价单据使用。 3)内部管理不规范 在质押物的保管过程中,仓储公司可能存在低廉保管质押物、置换质押物等行为,当前对这类行为的责任约束机制尚未真正建立;在具体操作中可能存在操作随意,人为干涉等因素,如在客户管理,质押物所有权,仓单的调查、审核,合同签订、执行,内部人员管理上存在很大问题。 ★ 缺乏实现仓储金融业务退出的经验 金融仓储企业作为银行和中小企业信任的第三方,在仓储金融业务中扮演着至关重要的角色,是银行防范风险的最后一道屏障,具体作用主要通过仓储金融业务退出机制实现。也就是,由于抵质押物市场价格下降导致抵质押物不足值,或者是贷款到期,出质人无法偿还贷款本息时,金融仓储企业需要按照银行委托,对仓储的商品实现销售处理,直到收回贷款本息。然而,金融仓储业务退出时,抵质押物能否及时有效处置,受抵质押的种类以及市场价格变化影响较大,需要积累实践经验,方可有效控制损失。 ★ 传统仓单模式中银行和企业都存在较高风险 传统模式中,基于仓单质押涉及仓储企业、货主和银行三方利益,虽已经有一套严谨、完善的操作程序:借款企业与银行签订合作协议、账户监管协议;仓储企业、借款企业和银行签订仓储协议,同时,仓储企业与银行签订协助保证书;借款企业按约定数量送货到指定的仓库,仓储企业验货确认后开立专用仓单,借款企业对仓单作质押背书,由仓库签章后,借款企业交付银行提出仓单质押贷款申请。银行审核后,签署贷款合同和仓单质押合同,按仓单价值的一定比例放款至借款企业在银行开立的监管账户。当贷款期内实现正常销售时,货款全额划入监管账户,银行按约定根据到账金额开具分提单给借款企业,仓库按约定要求核实后发货;贷款到期归还后,余款由借款企业自行支配。但是上述操作中存在流程过长、涉及人员多、效率低、出错率高等问题,且依然无法解决重复质押风险,因为各金融机构间无信息沟通机制,均为信息孤岛,货主和货物资信情况不明,导致货物账实不符情况存在。上海钢贸业崩塌就是由于仓单信息不准确导致的一单多押和货不对单所引发的。

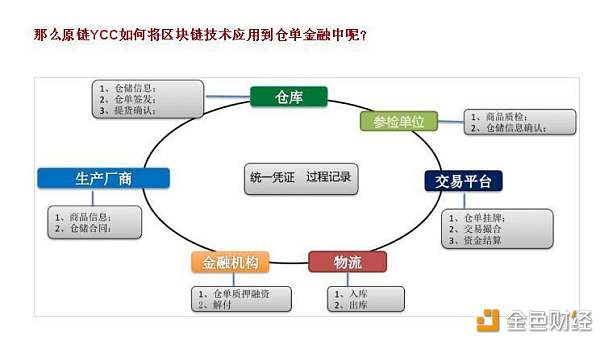

针对传统仓单的这些痛点,区块链技术的不可篡改、去信任等特点为金融仓单业务提供解决方案; 1、区块链技术为仓单金融市场提供了可靠安全的信息系统架构; 2、提高仓单金融市场透明度,实现存货仓单化、仓单电子化。将仓单整合进区块链中,所有业务信息都储存在区块链上,保证信息安全、透明、不可篡改,从根本上保障仓单的真实性与唯一性。用区块链技术,可以实现信息共享,加快信息流通,减少信息不对等造成的风险。 3、降低仓单金融市场跨境监管成本。传统的仓单金融市场中,由于信息不透明,信息滞后,使得仓单金融市场跨境监管成本高昂且执行难,而通过区块链技术,所有业务信息都储存在区块链上,保证信息安全、透明、不可篡改。这就使得金融监管机构对金融市场对仓单金融市场的监管成本大大降低。 那么原链YCC如何将区块链技术应用到仓单金融中呢?

仓单质押融资过程中有这样几个角色:厂商、仓库、参检单位、交易平台、金融机构、物流等。 仓库或某个交易方会和金融机构产生一定的金融业务,这时候就需要区块链把所有的数据记录下来,记录的就是统一凭证以及履约全过程。金融机构依据区块链里的数据,可以做风险评估,为交易方提供贷款。 原链YCC的仓单应用平台,将仓单上链,商品入库生成数字仓单,把商品品质、数量、规格、照片、等信息写入区块链,解决了仓单数据造假等问题。当实体仓单成为数字仓单,并且记载在区块链中,可以反复交易、溯源,仓单的转移和交易变得更加容易。小微企业可以凭藉数字仓单对接银行,融资更高效。在区块链仓单交易平台上,所有仓单背后代表的实体货品皆被记录在区块链上,成为方便流转和交易的数字资产,流通性大幅提升。此外,所有交易过程也都被记载在区块链上,解决了一单多押、货不对单、仓单数据造假等问题。当实体仓单成为数字仓单,并且记载在区块链中,可以反复交易、拆分、溯源,仓单的转移和交易变得更加容易。

—- 编译者/作者:比特理财 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

原链落地应用之仓单金融

2020-02-29 比特理财 来源:区块链网络

LOADING...

相关阅读:

- 互联网巨头擅用用户数据实锤IPFS/Fil为数据存储保驾护航2020-08-04

- 王团长区块链日记996篇:本轮牛市刚开始2020-08-04

- 类似淘宝的NFT交易所3亿交易额规模初步形成2020-08-04

- 行走笔记:年少有为的CKB,是否抓住了BSN新机遇?2020-08-04

- 关于昨天大跌的思考2020-08-04