前两天讲过,蚂蚁花呗用向消费者借贷的债券作为基础资产,用借贷利息产生的现金流发行债券并卖给其他投资者的过程就是资产证券化,它又叫资产支持证券(Asset-backed Securities),简称ABS。

从这个过程我们可以总结一个重点:资产证券化的前提是要有优质的基础资产。蚂蚁花呗向用户借出去的消费贷款就是不容易违约,并且能够产生源源不断利息的优质基础资产;因为资产证券化是把不易流动的资产转化为在金融市场上可以自由交易和买卖的证券,来进行融资的一种行为和手段。优质的基础资产是保证证券到期之后有足够的资金偿还投资者本金和利息的基础。 如果马爸爸在给消费者贷款之前没有办法对其进行严格科学的信用采集和评级,过程中也没有办法防止用户违约不还款的问题,那么蚂蚁花呗就有收不回贷款的可能,从而可能无法偿还投资者购买证券的本金和利息。因此发行证券的基础资产如果出了问题,到期不能偿还投资人本息就可能出现违约导致投资人的损失。

美国2008年的次贷危机就源于这样的问题,基础资产质量不过关,基于其上发行的各种证券后来都成了危机重重的风险资产。 我们从头来看。 从上个世纪中后期,美国的贫富差距开始不断加大。1976年,收入排在前1%的家庭拥有美国国民收入的8.9%,而到了2007年,这1%的人收入却占到国民总收入的23.5%。 几十年时间,中低收入人群的收入几乎没有任何增加,反而不断受到失业的威胁。 加上2000年,美国科技泡沫破灭,2001年又遭受9.11恐怖事件袭击,在二十一世纪一开始,美国的经济发展遭遇了非常大的压力,那个时候大多数普通美国人根本买不起房。

为了刺激经济,更多也是为了争取低收入阶层的选票,当时的小布什政府提出了居者有其屋计划,推出了《美国梦首付法案》。主要目的是提高美国家庭的住房拥有率,实现美国梦。因此该计划和法案中出台了各种促进和帮助普通家庭购买房屋的政策和措施。 对这些政策和措施总结一下,主要包括,第一大幅度降息,美联储从2001到2003年连续降息达13次,利率从6.5%降到1%;第二降低中低收入家庭购房首付比例;第三要求两大住房贷款巨头房地美和房利美持续加大对低收入家庭贷款买房的支持。

在政府对房地产行业的卖力喊单,以及各种政策的保证之下,普通老百姓的购房积极性被极大地调动起来。因为购房的门槛比之前降低了太多,在1990年,只有信用良好,收入稳定的人才能获得购房贷款,而且首付至少在20%以上,贷款时还需要提供各种证明。到了2000年,只要3%的首付就可以贷款买房,甚至还出现了零首付,不提供证明就能购房的情况。 向这种信用等级差,没有收入证明和还款能力证明,其他负债较重的家庭和个人提供的住房按揭贷款就被称为次级贷款。

因为买房的人大量增多,房价很快就被炒了起来,在2000年之前美国实际房价每年上涨1%,之后每年就以7%的速度上涨,到2005年相比2000年已经多涨出30%。几年前购买的一套60万-70万美元的别墅,几年时间就涨到了150万美元左右。 房价的大幅上涨让贷款的银行放贷的胆子更大了,因为就算购房者换不起放贷,银行收回房子出售之后的收入扣除贷款的本息还会大赚一笔。 当然结果就是这种劣质的贷款数量和比例不断上涨,2006年,中低收入和贫困家庭贷款已占到房利美和房地美贷款的76%。 为了尽快收回贷款的资金,向购房者贷款的银行以及两房(房地美和房利美)非银行贷款机构采用了资产证券化的手段来进行融资。 他们把这些次级房屋抵押贷款的资产打包发行成住宅抵押贷款支持证券(mortgage-backed securities,MBS),再请评级机构给予比较好的评级,然后销售给华尔街的投资银行和投资机构。 看起来一切都很好,银行赚中间费用,管理费用和利率差价,投资者拿到稳定的投资收益,穷人通过贷款获得住房。

因为房价的不断上涨让购买住宅抵押贷款证券的投资银行也获利丰厚,他们也热情高涨地参与到这个游戏中来。 通过资产证券化的方式,在住宅抵押贷款支持证券(mortgage-backed securities,MBS)的基础上,美国的投资银行又在金融创新中发展推衍出了大量个性化的担保债务凭证(collateral debt obligation,CDO),又在一级CDO基础上不断衍生出二级CDO、三级CDO等产品,由此使得建立在次贷证券化之上的各种证券化衍生产品以几何级数膨胀增加,形成了一个数额巨大且错综复杂(几乎难以直接估算)的证券交易网络。 这个多层次的担保债务凭证经过评级机构增信之后,再加上杠杆兜售给各种投资机构以及普通老百姓。就这样,在层层包装不断发行新的证券后,经过多次证券化的资产就如俄罗斯套娃一样,让后来参与进来的投资者已经完全看不出来最里面的基础资产是什么。

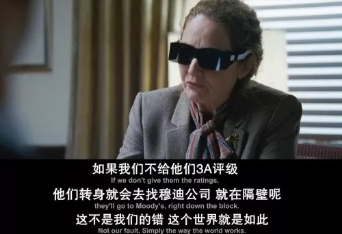

可是穆迪,标普这些老牌的评级公司却给了这种劣质产品非常高的评级。 到了2007年,这些劣质的,违约率和风险极高的次级贷款已占到资产证券化的半壁江山,通过多次证券化的有毒资产已经渗透到金融体系的各个地方。几乎所有的金融机构都购买了这些经过层层包装的产品,持有量第一的雷曼兄弟用了32倍杠杆率来购买。

如果说向购房者贷款的银行经过一级证券化发行的住宅抵押贷款支持证券MBS等产品的利率收益还来自于最初借款人支付的利息、它们与实体经济还存在内在联系的话,那么,在后面衍生出的大量担保债务凭证CDO中这种联系就已完全没有了。这意味着,购买这些产品的收益就必须依靠交易价格不断上涨产生的泡沫来维持,它不但是投资者获得投资收益的主要来源,也是得以吸引新的投资者加入的主要诱因。 到后面这个游戏完全变成了一个击鼓传花的资金盘。

这个游戏要一直玩下去,必须保证要有源源不断的接盘者加入进来,同时保证房价持续上涨,加上购房贷款的利率不上涨。 但很可惜,这种乐观情绪并没有持续多久。 2006年开始,随着美国政府持续加息,很多贫穷的购房者还不上不断上升的利息,开始放弃还贷。借贷的银行只好收回房子拿到市场上进行出售。由于房屋供应增大,需要补足,加上利率的上涨,市场的房子开始供大于求,房价开始下跌,美国房地产泡沫破灭。

越来越多的购房者无法还款,次级贷款出现大量违约。借贷银行和两房贷款机构收不回贷款,由此发行的债券,自然也是不值钱了。购买这些债券的机构,当然跟着出现巨额亏损。 就如多米诺骨牌,那些修建在次级贷款和MBS地基之上的各种担保债务凭证CDO层层叠叠垮塌下来,那个早已从内心腐烂的金融帝国瞬间崩塌。 2008年,提供大量购房贷款的“两房”亏损达到了140亿美元,股价在过去一年也暴跌了约90%。9月7日,美国政府出资2000亿美元接管“两房”。

2008年9月15日,美国第四大投银行雷曼兄弟(Lehman Brothers)宣布破产。这不仅是美国历史上最大规模的投资银行破产案,也成为了2008年全球金融危机的开端。 同时,贝尔斯登倒闭,美林证券被收购,高盛和摩根斯坦利被改组,此后,次贷危机全面爆发,并演变成为一场全球性的金融灾难。 雪儿粉丝交流群加微信:349008143 —- 编译者/作者:币圈小雪 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

美国次贷危机大起底

2020-04-19 币圈小雪 来源:区块链网络

LOADING...

相关阅读:

- 美国加密行业呼吁银行监管机构开放加密业务限制2020-08-05

- 国会议员呼吁美国国税局放宽对抵押股份奖励的征税2020-08-05

- 创世纪的加密货币借贷在第二季度反弹; 公司确认无抵押贷款2020-08-04

- INX将美国IPO目标削减至1.27亿美元–仍将是加密货币最大的2020-08-04

- 世界储油空间即将耗尽,负油价可能再次来到,BTC的二次回调不会缺席2020-08-04