随着关键指标下降到创纪录的低点,比特币的期权市场可能会低估加密货币的未来波动性。分析师表示,“黑色星期四”下跌40%,导致数据失真。 比特币三个月隐含波动率(IV)与历史或实际波动率(RV)之间的价差周三降至-47%,是自加密衍生品研究公司Skew追踪18个月以来的最低水平。

3月份的价差变为负值,此后一直持续下降。分析资源Arcane Research在其月度报告中指出:“从历史上看,在过去的18个月中,RV一直低于比特币的IV,除了在2019年9月前后的短时间内。” IV-RV传播通常表示什么 隐含波动率是市场对资产未来风险或波动性的预期。它是通过采用期权和相关资产的价格以及其他输入(例如到期时间)来计算的。已实现或历史的波动率是与基础资产平均价格的标准差。它衡量了过去实际实现的波动性。 波动性对期权价格产生积极影响。较高的波动性(不确定性)导致对冲需求(看涨押注)和看跌期权(看跌押注)的对冲需求更强,价格也更高。 比特币三个月的隐含波动率徘徊在其终生平均水平4.2%左右,标志期权似乎相当有价值。 交易者通常期望波动率是平均水平,这意味着波动率通常在波动率过低后上升,而波动率过高后下降,从而影响期权价格。因此,经验丰富的交易者会跟踪IV-RV价差的变化,IV-RV价差是隐含波动率与其生命周期平均值之间的差。 如果IV-RV价差表明隐含波动率与已实现波动率或平均隐含波动率相比过低,则期权价格被认为是便宜的。另外,如果隐含波动率相比其生命周期平均或历史波动率过高,则认为期权被高估了。 简而言之,当隐含波动率太低时,期权交易者买入看涨期权或看跌期权,其逻辑是IV将回升至其均值,从而使期权价格上涨。同时,交易商在隐含波动率过高时出售期权,希望IV会回落至均值,从而使期权更便宜。 3月12日的效果 投资者可能会读到比特币最近三个月的IV-RV价差的下降,这表明预期波动率过低且期权价格与历史标准相比非常便宜。 然而,情况并非一定如此,因为三个月实现的波动率被扭曲,并因3月12日比特币下跌40%而保持高位。 阅读更多:3月崩溃后比特币的下一步计划– CoinDesk季度评论 Skew的首席执行官Emmanuel Goh表示:“三个月的已实现波动率仍然包括3月12日的比特币一天之内卖出约40%的时间,”他补充说,在6月中旬之后,已实现的波动率将随着3月12日的下降而下降数据点将从计算中排除。 Goh的论据证实了这样一个事实,即短期实现的波动率指标已较3月份的最高点大幅下降。

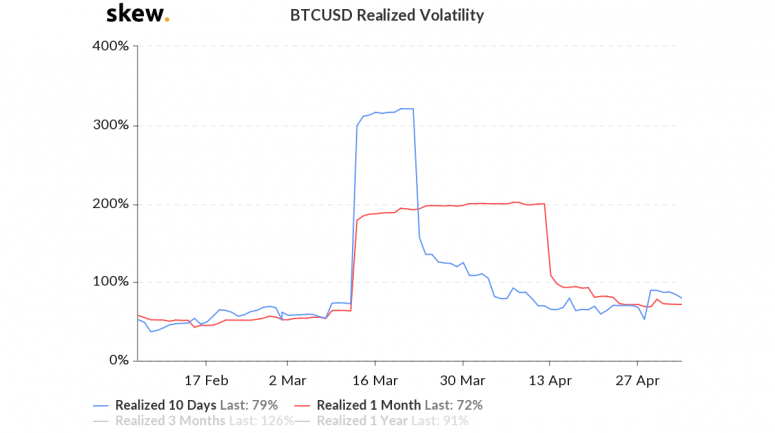

截至发稿时,为期10天的已实现波幅为80%,远低于3月21日记录的321%的高点。同时,一个月RV达到72%,4月21日达到200%的最高水平。 ?看起来很有价值 截至发稿时,比特币的三个月隐含波动率徘徊在其终生平均水平4.2%左右,标志期权似乎相当有价值。 但是,随着我们临近下周二的采矿报酬减半,波动率(不确定性)和期权价格都可能会上升。编程的代码会将每个区块的奖励从12.25 BTC减少到6.25 BTC。 阅读更多:在减半之前,比特币的采矿难度在最终调整中接近历史最高水平 尽管大多数分析家称供应变动事件对比特币价格有利,但历史数据表明短期回调的空间很大。 在此类二元事件发生之前,不确定性趋于上升,从而增加了对期权价格的需求。

—- 原文链接:https://www.coindesk.com/black-thursday-distortion-makes-bitcoin-options-look-cheaper 原文作者:Omkar Godbole 编译者/作者:wanbizu AI 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

“黑色星期四”失真使比特币期权看起来更便宜

2020-05-07 wanbizu AI 来源:区块链网络

三个月隐含波动率实现的波动率价差来源:Skew

三个月隐含波动率实现的波动率价差来源:Skew 10天和1个月的已实现波动率来源:Skew

10天和1个月的已实现波动率来源:Skew

LOADING...

相关阅读:

- 从破产到比特币:后泛滥的破烂到丰富的故事2020-08-05

- 繁华谈币:成熟投资者的法则与心态只有实盘才能真正锻炼出来2020-08-05

- 时时解币:8.4比特币冲高回踩以太坊接着空?2020-08-05

- 根据占星术,太阳和水星的位置决定了比特币的价格变化2020-08-04

- 进入以太币-CoinJar博客2020-08-04