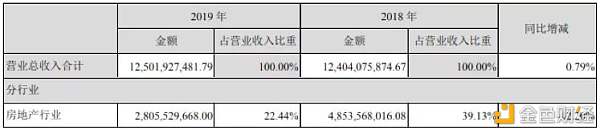

近日,泛海控股股份有限公司(SZ000046)(以下简称“泛海控股”)发布了2019年年报及2020年一季度财报。 在泛海控股快速转型金融的背景下,2019年的成绩单毫无意外的引起了市场的广泛关注。 根据泛海控股2019年年报显示,报告期内,公司全年实现营收125亿元,同比增长0.79%;归属于上市公司股东的净利润10.94亿元,同比增长17.62%。 成绩单看似光鲜,但几大沉珂泛海控股仍需直面:除去大额资产的变卖,泛海控股的营收不足以支撑起2019年华丽的业绩、在短期巨额到期债务的背景下,泛海的融资并不顺畅。 同时,在净资产负债率居高,短期偿债能力不强的形势下,风险隐忧突出。 对泛海控股来说,需要解决的问题远不能被成绩所覆盖,金融由副业变为主业后,仍能更好前行,才是至关重要。 房产营收持续下降 不卖资产即亏损 “不想做金融的房地产企业不是好上市公司”。 事实上,泛海控股掌舵人卢志强的金融理想一直坚定,始终立志于进军金融。 从2014年开始,泛海控股逐渐从地产抽身,通过收购和增资,逐步向金融转型。 目前,泛海控股取得了证券、信托、期货等多业务牌照,基本完成了在金融领域的布局。 自然而然,市场最希望通过泛海控股2019年年报了解到的信息之一就包括:当下泛海控股的金融转型进展如何,金融业务线又为其业绩增色几分? 从泛海控股2019年年报中不难看出,房地产行业业务在营收中所占比例已出现显著下降,与之对比的是金融方面的直线上升。 根据财报显示,2019年泛海控股的房地产业务上实现的收入达到28.05亿元,占总营收的比例为22.44%,这与2018年39.13%的比重相比,下降了近17个百分点。 同时,房产营收的下降幅度也较为明显。 2018年,泛海控股在房产领域上实现的营收为48.53亿元,2019年直接下滑42.2%,房产业务营收急剧萎缩。

图片来源:2019年泛海控股年报 另一面,金融领域的营收无论是在占比还是自身涨幅,都出现明显上升。 2019年,泛海控股金融方向实现营收96.96亿元,占总营收的比重达到77.57%,与2018年相比,增长了28%。 泛海控股金融上的营收增长主要来源于证券和保险两个领域。 2019全年,泛海控股在证券行业上的营业收入达到28.75亿元,同比增长91.82%,毛利率同比增加32.78个百分点至20.08%。 保险行业营收增幅24.89%。 整体来说,证券上的业绩归功于民生证券,保险方面,亚太保险贡献了大壁江山。

图片来源:2019年泛海控股年报 表面上,金融业务欣欣向荣,但是仔细研究不难发现,泛海控股金融上的营收并没有为利润增色太多,为人诟病的是,2019年泛海控股营业利润大增的主要原因在于相关资产处置。 公告显示,2019年泛海控股实现营业利润24.59亿元,归属于上市公司股东的净利润为10.94亿元,营业利润与2018年相比大幅增长。 大涨的原因主要是2019年初,泛海控股出售了自己控股子公司100%的产权,总交付价格达到148.87亿元。 详情见文章《业绩平平、债务高企 泛海控股去地产化征途漫漫》显而易见的是,没有这笔资产的出售,泛海控股的利润,不用说持平,少亏都很难保证,严重亏损是不争事实。 净负债率较高 偿债能力较弱 除了业绩上成色不足,泛海控股2019年的财报中还显示出其在运营上的高杠杆和流动性风险上的隐患。 评判一家房产企业经营风险是否集中,几大预警性较强的财务状况不容忽视,如: 短期偿债能力; 长期偿债能力; 现金流缺口; 杠杆水平等。 具体细化到指标上,流动比率、速动比率衡量短期偿债能力;资产负债率、净负债率衡量长期偿债能力,现金流增减衡量现金流缺口大小,杠杆倍数反映杠杆情况。 几大指标考量下,泛海控股表现如何?我们逐一来看。 速动比率比例的参考值为“1:1”,这个指标过小意味着偿债能力低,过大则不利于企业的资金周转; 流动比率的参考值为2,小于2则意味着企业负债压力较大,短期偿债能力差。 根据泛海控股2019年相关财务指标核算,2019年泛海控股的速动比率为0.75,流动比率为1.34。 套用参考值比量,泛海控股的短期偿债能力并不强。 此外,泛海控股的流动比率正呈现出下滑趋势,2016年,其流动比率为2.32,到了2019年,这个数字就下滑到了1.34,这也就意味着泛海控股的短期偿债力正在不断下滑。 资产负债率方面,虽然泛海控股近几年在“降负债”上有所努力,其资产负债率从2015年的87.19%下降到了2019年的81.39%,但是这并不意味着泛海控股的长期偿债能力增强。 截至2019年年末: 泛海控股的短期借款为166.67亿元; 长期借款为211.45亿元; 应付债券为182.68亿元; 一年内到期的非流动性负债为261.74亿元; 计息负债合计为822.54亿元。 扣除183.74亿元的货币资金后,综合计算得出净负债率高达192%。 泛海控股对债务的依赖程度只高不低。 对市场来说,房企一旦出现经营性现金流入减少,投资性现金流出增加的情况往往意味着违约风险系数的上升。 截至2019年年末,泛海控股在经营性活动产生的现金流入为287.89亿元,与2018年相比减少31.82亿元。 在投资性现金支出方面,泛海控股没有明显的增长,不过上述财务信息仍需关注。 事实上,泛海控股债务压力之大、流动性之紧,从近几个月的资本运作上也能看出。 从2019年12月,泛海控股开始频繁发行债券,而从几次募集结果上看,均未获得市场足额认购。 2019年12月,拟公开发行公司债券不超过22亿元,最终实际发行数量为5亿元; 2020年1月,拟公开发行债券不超过17亿元,最终实际发行数量为12亿元; 2020年2月,拟公开发行公司债券不超过5亿元,最终实际发行数量为4亿元。 在无法通过债券筹集到所需资金的背景下,泛海控股开始将解决资金压力的重任放到外部融资和出让内部民生证券的股份。 房产企业通过举债解决资金压力无可厚非,但是如果不考虑自身情况,一味进行融资,风险的爆发也只是时间问题。 正如澎湃新闻评价:房地产行业属于资金密集型行业,通过举债的形式取得较大规模资金是较为普遍的做法。 但如果不能合理控制债务规模和匹配债务期限结构,将会对融资能力和未来债券的偿付能力产生不利影响。 一季度营收下降 去化风险加大 除了2019年年报的公布,泛海控股2020年一季度财报也同时被公布。 公告显示,2020年一季度,泛海控股实现营业收入23.34亿元,同比下降18.71%。 归属于上市公司股东的净利润为-1.2亿元,上年同期为20.85亿元。 营收上的下滑显示出泛海控股正在“咀嚼”新冠疫情带来的影响,有别于其他房企布局上的“各地开花”,泛海控股房地产项目主要集中于武汉,业务上的进展困境已经显示于一季度财报之上。 除了业绩上的担忧,去化风险上升显然也是泛海控股难以回避的尴尬。 国金证券发布研报指出,泛海控股目前的土地储备倍数为15.46,且主要集中于武汉地区,受疫情影响,具有一定去化风险。 房企涉足金融领域可以更好的解决融资需求问题,支持地产业务,还可以获取比地产更高的利润。 虽然在房地产企业进军金融行业上,市场普遍认为是大势所趋,未来将会有许多像泛海控股这样的企业从地产转向金融。 但是这样的“换轨”不是谁想换都可以的,体量如泛海控股一时间都难承转型之痛,在政策趋紧,监管加码的背景下,后来者的追随只怕是越来越难。 —- 编译者/作者:观点财经 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

泛海控股2019年年报:偿债能力堪忧去化风险加大

2020-05-12 观点财经 来源:区块链网络

LOADING...

相关阅读:

- 日本金融监管将OMG通证列入白名单2020-08-05

- 看看DeFi将如何重塑金融服务2020-08-05

- BitPanda进军法国和西班牙2020-08-04

- DeFi王者——IPFS打造CEG未来金融应用领实现CEG的蚂蚁金服2020-08-04

- 机构进场加密银行已迎来最好的时代?2020-08-04