今天这篇文章中,我们了解一下拼多多,这只炙手可热的股票是如何让那些鄙视其持续巨额亏损的反对者感到困惑的。 拼多多继续其高额补贴和巨额亏损 阿里巴巴和京东是老牌的参与者,但在这场游戏中起步较晚的投资者可能觉得他们“错过了机会”。另一方面,拼多多在2018年7月的首次公开募股,让股东们有机会搭乘这段引人注目的电商故事,因为有一个可信的新玩家在早期轨道上实现了惊人的增长。可以说,拼多多之于阿里巴巴/京东(JD),就像尼古拉之于特斯拉一样。 在长期由阿里巴巴和京东主导的中国电子商务领域,拼多多相对来说还是一个新人,但事实证明它并不容易被击败。阿里巴巴和京东分别用了14年和20年的时间实现了超过1万亿元的商品交易总额(GMV),而拼多多只花了5年时间。

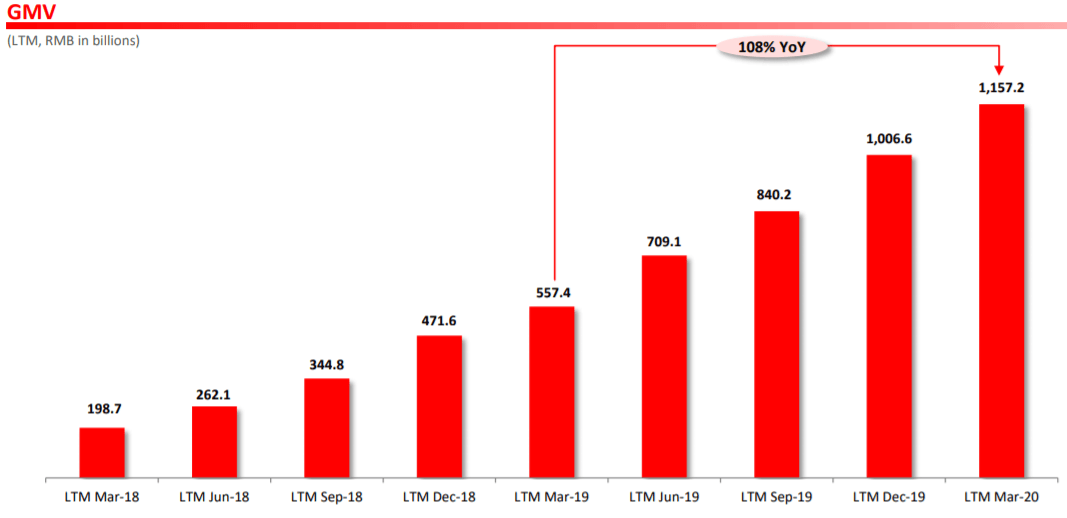

如图所示,拼多多的商品交易总量在过去五个季度里几乎翻了一番。这种增长是由活跃买家数量的持续增长和活跃买家人均年消费额的上升所推动的。这意味着,拼多多不仅善于在其平台上吸引更多消费者,还善于让不断扩大的用户群进行更多的个人消费。

在你意识到拼多多是通过巨大的销售和营销预算才实现了如此惊人的收入增长之前,就知道这个结果是多么令人印象深刻了。在过去的九个季度里,销售和营销费用已经超过了收入的四倍。其他季度,销售和营销费用占总收入的81%至90%。

我们还没有把其他成本算上,比如一般成本、管理成本以及研发成本。这些都不是小事。2020年第一季度,拼多多将17%的收入用于研发。2020年第一季度的研发支出为11.2亿元,是2018年第一季度的17.1倍。

鉴于这种看似随意的支出,拼多多以非公认会计准则为基础的营业亏损从2018年一季度的2.395亿元飙升至2020年一季度的35.88亿元也就不足为奇了。它在非公认会计准则基础上的净亏损相对较好,但仍高达31.7亿元人民币。

华尔街分析师是如何看待拼多多的? 持续的,或者说恶化的损失似乎促使华尔街的分析师变得谨慎。在研究拼多多首次公开募股(IPO)的分析师中,只有看涨和非常看涨的分析师,而对该股的推荐中,现在有42%的人持中性、看跌或非常看跌的态度。

“卖出”阵营坚持看空,几周前目标价的低端略有上调,但仍远低于当时的交易价格。相反,最乐观的分析师一直在积极调整他的目标价,因为拼多多股价从2019年第三季度开始攀升,最近向上修正至90.80美元,涨幅约为24%。这导致了极端价格目标区间从不足10美元到近80美元的差距。

自首次公开募股以来,拼多多已经上涨了284.8%,其中大部分涨幅来自过去三个月。那么这里的熊少了什么呢?看多者是否期待这种急剧的损失(尤其是在2020年第一季度)会在2020年第二季度或不久的将来消失?也许,他们期待GMV或收入的激增,或者两者兼而有之?

拼多多的GMV将继续增长 首先,拼多多涉足销售高端珠宝、阿根廷虾、活龙虾等高端海鲜以及养殖设备等价格较高的产品,GMV预计将继续增长。去年,它甚至在自己的平台上销售汽车。这与它创立之初的情况相比是一个巨大的变化,当时它更出名的是销售低成本的家用用品,比如厕纸。 拼多多还打算扩大农产品部门。在财报电话会议上,拼多多表示,今年的目标是让100多万家农产品店,销售额超过100万元人民币。 算了一下,这意味着拼多多达到目标后,仅农产品的GMV将至少达到1万亿元。回想一下,拼多多去年才实现了其第一个1万亿元的GMV,而农产品仅占其2019年GMV的13.6%。 另外,拼多多还因为新冠肺炎受益。新冠肺炎正在全世界肆虐,而国内已基本遏制住了新冠肺炎的传播。因此,那些通常专注于出口订单或有大量出口产品的商家,目前被迫寻求在国内消费市场作为渠道。 这对拼多多有利。之前,拼多多一直在努力寻找愿意与之合作的供应商,因为阿里巴巴和京东几乎已经垄断了中国电商市场的商家,这些商家受到激励,更愿意与阿里巴巴、京东这样的老牌企业合作。因此,现在拼多多就可以对那些既不属于阿里巴巴,也不属于京东的供应商合作了。 拼多多能盈利吗? 由于GMV与营收的相关性很高,难怪华尔街的分析师预计拼多多的营收将持续高速增长。根据公开数据,至少有29至30位分析师认为拼多多2021年的收入增长预期为57.47%,比2020年的预期略高。 即便按照2021年收入预测的低端,预计也将达到87.4亿美元,是2019年43.3亿美元的两倍。如果拼多多能够达到预期的高端,其2021年的收入将比2019年增长两倍!这无疑是一个令人印象深刻的增长。 如果我们依赖一位分析师给出的2026年营收295.5亿美元的预测,假设市值保持不变,到2026年,当前20.2倍(875.6亿美元/ 43.3亿美元)的市售比将缩减至仅2.96倍。 如果亏损继续扩大,只谈收入是没有意义的。根据27位分析师的一致预测,拼多多2021年每股收益为0.70美元。 我们想强调的是每股是正的0.70美元,到2024年,每股收益估计将飙升至6.14美元。根据最近的交易价格,市盈率为11.9倍(73.11美元/ 6.14)。 当然,这些预测可能是错的,也可能是对的。不过,拼多多已经证明,它有办法继续保持强劲的收入增长,而且似乎确实有盈利的途径。 拼多多面临的风险 和其他电商一样,拼多多因为在其平台上打击假货的行动不力,一直饱受指责和诉讼的困扰。它为解决这一棘手问题所作的努力能否取得成果,还有待观察。 然而,拼多多的股东们或许更应该关注来自同行竞争的威胁。近日,腾讯在微信上推出了一个小程序,用户可以通过组团方式以更低的价格购买产品。 产品范围包括电子产品、化妆品、服装和杂货。表面上看,腾讯正在蚕食拼多多的地盘,尽管腾讯仍然是拼多多的大股东。 腾讯的拼团功能是否会对拼多多构成真正的威胁,股东们应该小心。毕竟,腾讯有足够的资金、经验和影响力来确保其在电商领域的成功。我们也不要忘记,未来几周和几个月中美之间的紧张关系可能会加剧,这可能会让投资者对中概股信心产生影响。 猛兽财经(www.mengshoucaijing.com)致力于让每一个不甘心的青年人学会美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过美股投资获得自由。另外在美股投资这件事上,猛兽总是独行,牛羊才成群。我们像猛兽一样关注着全球美股、A股、港股等股票市场并且为投资人提供专业的财经资讯、金融圈社交、知识问答、线上线下活动等服务。

本文来源:猛兽财经 —- 编译者/作者:猛兽财经 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

【猛兽财经】华尔街分析师是如何看待拼多多的?

2020-06-20 猛兽财经 来源:火星财经

LOADING...

相关阅读:

- 唯你会拼购打造通证经济“拼多多+”模式开启消费挖矿新篇章2020-07-29

- 2020年不要瞎忙,解密:拼多多无货源店群实操教程!月入两万触手可及2020-07-24

- 拼多多无货源店群项目现在入手可以吗?告诉你新人要注意的坑2020-07-24

- 阿里巴巴的支付部门蚂蚁集团已经推出了新的区块链解决方案AntChain2020-07-23

- 3次炒作浪潮中的云计算行动2020-07-22