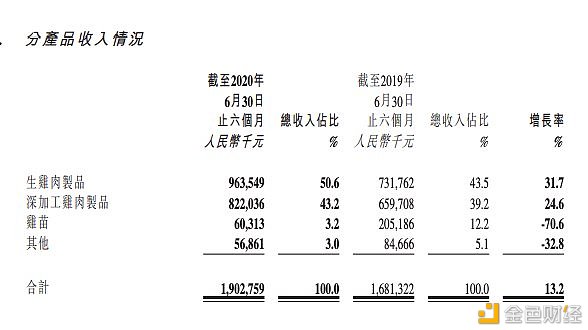

2020年上半年,受到疫情、消费市场疲软等多重因素,肉鸡行业出现整体承压的局面。 据数据显示,在A股的21家养殖企业中,其中有7家公司营收和净利润出现同比下降。不过在市场整体低迷情况下,港股上市的凤祥股份在2B和2C业务表现亮眼。 据财报显示,凤祥股份上半年营业收入达到19.03亿元,同比实现13.2%的两位数增长。其中,新零售渠道业务更是出现爆发式增长,期内总创收3.73亿元,同比增长高达431.5%,营收占比达19.6%。其中线上业务同比增长532%,线下业务同比增长289%。 管理思想大师查尔斯·汉迪曾说过,任何一条增长的曲线都会滑过抛物线的顶点(增长的极限),持续增长的秘密是在第一条曲线消失之前开始一条新的S型曲线。 如果说2B业务是凤祥股份的第一曲线,那么2C业务则是其第二曲线。如今“2B+2C”的双轮模式驱动,也成为凤祥股份穿越周期的key牌。 甲方财经【案例拆解】系列第08篇,希望通过对凤祥股份的案例二次深度拆解,找到上市公司增长的秘籍。 文/ 花哥 出品/甲方财经 01 凤祥股份上半年营收19.03亿, 线上业务暴涨超500% 在疫情和鸡肉替代效应放缓的影响下,今年鸡肉行业很明显的遇冷。 而这股冷风也吹到二级市场上。据《证券日报》统计显示,A股畜牧养殖企业一共有21家,其中有7家公司营收和净利润出现同比下降,1家公司营收下降,净利润同比增长,有3家公司上半年业绩亏损。 不过相比A股龙头企业营收、利润双双下降,在港上市的凤祥股份(09977.HK)却交出了一份出色的答卷,给行业注上一针强心剂。 8月31日,凤祥股份发布了2020年上半年业绩报告。据财报显示,凤祥股份今年1-6月实现营业收入19.03亿元,同比增长13.2%,成为行业里为数不多逆势上涨的企业。 花哥对财报进一步分析了解,凤祥股份的生鸡肉制品、深加工鸡肉制品仍是凤祥股份两大主营业务。生鸡肉制品销量为8590万千克,收入为9.64亿元,同比大幅增长31.7%。深加工鸡肉制品销量为3780万千克,收入为8.22亿元,同比增长24.6%。

这两大业务收入合计约占公司总营收比重的93.8%,成为带动公司营收规模增长的主要引擎。另外,传统鸡苗业务在公司总营收占比进一步下降为3.2%。这也说明凤祥股份向养鸡产业高价值链转型成功。 除了主营业务增长外,另外值得关注的是,凤祥股份在新零售的业绩表现。与国内大部分传统鸡肉概念股不同的是,山东凤祥在C端的业务发展引人注目,如今在C端食品消费属性正在逐渐增强。 据财报显示,截止2020年6月30日,凤祥股份在新零售端,仅6个月就实现3.73亿元的营收,同比增长高达431.5%,营收占比达19.6%。而其中线上业务同比增长532%,线下业务同比增长289%。 另外在出口方面,作为国内领先的一体化白羽肉鸡生产加工出口企业,凤祥股份维持住了白羽鸡出口业务的市场份额。据财报显示,凤祥股份在日本市场销量保持稳定,马来西亚市场则同比增长29.8%,而在疫情严重的欧洲实现5%的增长。

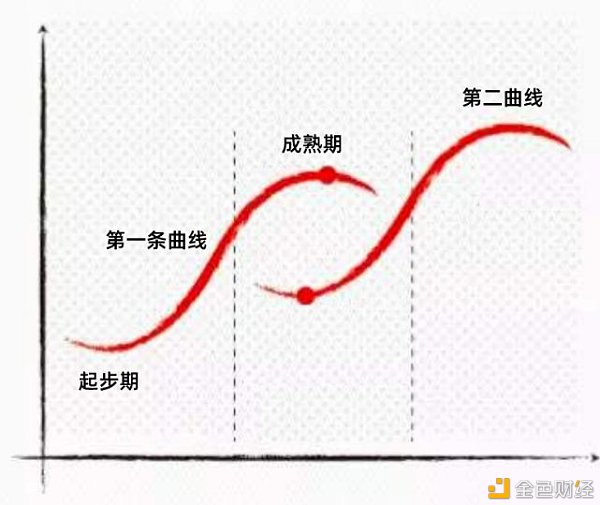

众所周知,鸡肉食品受周期影响较大。而在行业整体萎靡之下,凤祥股份却实现逆势上涨,无疑是找到了打破周期影响的良药。 02 第二次创业的决心 2C成为凤祥第二增长曲线 管理思想大师查尔斯·汉迪曾说过,任何一条增长的曲线都会滑过抛物线的顶点(增长的极限),持续增长的秘密是在第一条曲线消失之前开始一条新的S型曲线。

在2B业务上,凤祥股份已是中国第二大全面一体化白羽肉鸡生产商,是中国最大的全面一体化白羽鸡肉出口商。而在2B业务稳固并走向顶点之时,凤祥股份发力2C业务,寻求下一个增长曲线。 早在2017年,凤祥股份最开始布局2C端业务,虽然时间短但取得了不错的成绩。目前凤祥股份已成为中国即食鸡胸肉第一品牌与销量冠军,今年上半年同比增长达到316%。 凤祥股份董事局主席刘志光曾反复强调,“2C是凤祥股份的二次创业,时间紧迫,步子必须迈得更大些,才能抓住这个窗口期。” 如今2C渐渐成为公司的一张新的王牌,而凤祥股份能在2C端取得规模发展,其秘密就在一个快字。 ①线上线下渠道营销布局快 当前营销已经打破时间和空间限制,来到了全渠道营销时代。凤祥股份在原有渠道优势上,重点布局新零售等渠道。无论是广度还是深度,都快行业一步。 在线上渠道上,凤祥股份已经实现天猫、京东、每日优鲜、盒马鲜生、叮咚买菜、美团买菜、云集、达令家等头部电商的全面覆盖,并达成了深度合作。 而在线下端,截止财报期末,凤祥股份实现70多个重点城市,近2.5万家优质便利店的终端覆盖,较去年底新增近5000家,成为罗森、全家、7–11、便利蜂等多家品牌连锁店的重要合作伙伴。预计今年年内将能够覆盖中国内地全部省区,且门店数量继续增加。 ②产品更新迭代快 相比其他家“慢慢悠悠”,凤祥股份正在持续推出新产品、新口味、新包装以及推出升级产品。重点推出了“凤祥食品”、“优形”等自有品牌的鸡肉制品。其中优形品牌系列定位中高端,是国内最大的即食鸡胸肉品牌。 在新产品数量方面也是稳步提升,截至2016年-2019年的四个年度,山东凤祥已分别推出约47种、48种、104种及64种新产品。 此外据花哥了解到,凤祥股份以东京、上海、山东三地研发中心协同互动发展的同时,还与国际领先的肉制品研发机构建立了战略合作关系,实现新品开发加速和高转化。以产品咸蛋黄嫩骨鸡为例,该产品仅用3个月就实现了上架销售。 ③品牌出圈快 从综艺到明星带货种草,都可见凤祥股份的身影。同时快速出圈,打破对鸡肉食品传统认知。据介绍,凤祥股旗下优形品牌先后入驻《向往的生活4》、《乘风破浪的姐姐》两款综艺节目,并邀请“人气姐姐”万茜作为品牌代言人。同时在小红书上获得赵露思、程潇、李纯等明星的一致推荐,加深了品牌好感度和转化度。此外,山东凤祥是目前唯一一家为国家队运动员提供各种鸡肉制品的企业。 马斯克曾经说过:企业最大的护城河,就是一路狂奔。当其他公司还在犹豫要不要试水2C市场时,凤祥股份早已快人一步,在产品端和渠道端取得了先发的优势。 如今2C端鸡肉消费存在巨大的上行空间。当前我国人均鸡肉消费量每年仅为10公斤左右,而美国、巴西人均每年超过40公斤。人均鸡肉消费和其他国家仍然差距较大。 此外,据市场预测,未来20年健康饮食将逐渐成为消费主流,鸡肉食品行业未来五年复合增长率或将达到20%以上。而数据显示,2019-2024年深加工白羽肉鸡制品的市场规模将以20.1%的年复合增长率增长,于2024年达到604亿元。 凤祥股份在2C端产品的提前布局和发展,已经真正意义上突破第一曲线,开辟了“第二增长曲线”,变身成为一家具有消费属性的公司。 可以预见的是,未来的凤祥股份将借助着C端市场的爆发和研发方面的协同效应,优化公司的营收结构,助推业绩持续稳定的增长。 03 “2B+2C”双轮模式穿越周期 为凤祥股份保驾护航 今年上半年受到疫情的影响,一方面国内餐厅、学校等鸡肉需求锐减。另一个方面国外整体出口订单下滑,这也让肉鸡养殖行业进入低迷周期。 相对于便利店、餐厅等B端周期性萎靡。如果能在C端推出面向消费者的肉类品牌,通过品牌和服务,和用户建立稳定的品牌关系。一旦产品爆发,C端业务就能获得稳定的增长,从而打破市场周期影响。 事实上,在国内也有很多企业寻求转型,从而找出破解周期的方法。以肉类加工企业的双汇为例: 在成立早前,双汇只是重点布局肉类屠宰行业。但单纯的肉类屠宰行业利润普遍不高。在这个局面下,双汇通过拓展肉制品加工等C端业务,比如火腿肠,罐头等,放大肉类产品的附加值,实现B端和C端业务的共赢。 和双汇相似,近几年凤祥股份已逐渐完成重要转型,从原先的单纯2B业务转为2B+2C双轮驱动的商业模式。在2B+2C协同发展过程中,凤祥股份逐步摸索出了“一个基础、两大市场、三驾马车”的“123战略”。 所谓“123”(一个基础、两个市场、三驾马车)战略,即——强化集团纵向一体化业务模式,奠定坚实的品质基础,此为一个基础;同步发展国内和国外市场,做到“同线同标同质”,此为两个市场;线上线下大力发展新零售业务、面向餐饮行业与便利店开拓新集采业务、通过优化产品与渠道构建新出口业务,此为三驾马车。 首先在基础方面。在历经近30年的发展,山东凤祥股份已将纵向一体化业务模式扩展至整个家禽产业价值链,包括饲料生产、养鸡、屠宰加工、禽肉制品的分销及销售。这是凤祥股份大纵深战略的基础。 其次在业务方面。在出口业务上,凤祥股份在这个领域占据着绝对的优势,不仅有稳定营收还有强抗风险能力。如今凤祥股份已经在日本、马来西亚、欧盟市场站稳了脚跟。其中值得一提的是欧盟市场。在疫情期间,凤祥股份仍在欧盟市场取得了5%的增长。 再次新集采业务。据半年财报显示,凤祥股份通过在肯德基、麦当劳等国际巨头处积累的经验,成功进入全家、罗森、7-11等便利店的鲜食区,并为并在此基础上为继光香香鸡、波客派、上海正新、真功夫、老娘舅等30多家国内知名餐饮连锁企业提供产品与服务,共触达合作品牌旗下超过42000家门店。整个上半年,除开肯德基与麦当劳的集采业务增长高达61%。新集采业务,也为凤祥股份带来巨大的潜在营收。 最后再加上前面详细介绍的C端业务,凤祥股份在稳中求变,在变中破局。 04 花哥思考 一个快鱼吃慢鱼的时代 在这个巨变的时代,什么样的能力才能抓住稍纵即逝的机会? 毫无疑问是快。一方面是动作反应比别人快,另一方面是做事效率要比别人高。快鱼吃掉慢鱼。想要能快速抓住窗口红利,你必须比别人更快。 目前,凤祥股份已搭建起国内外,2B、2C的全渠道体系。以研发实力支撑产品快、准、稳迭代,并已形成公司特色的营销策略。 在中国人均鸡肉消费量相对不足、日益健康的肉类饮食结构等因素下,未来凤祥股份会有极大的价值释放空间,营收和利润也将会进入新的规模。 当下随着2B的稳固和2C的进一步发展,市场对凤祥股份养殖属性+消费属性会有深入的认知,其背后的估值逻辑将有望被重新定义。 —- 编译者/作者:财经早报 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

暴涨500%凤祥股份的第二增长曲线

2020-09-09 财经早报 来源:区块链网络

LOADING...

相关阅读:

- 恢复HT提现业务的公告2020-09-08

- 银保监工作论文:如何在金融科技发展中避免重蹈网贷平台覆辙2020-09-07

- 韩国RedRichPartners与中国TaitanTechnology签署业务推广及投资业务2020-09-04

- Mercurity半年报解读:总收入同比增长45倍 区块链业务向好2020-09-04

- 昨晚爆仓46.41亿 | 珍珠币价突破4100刀 | 已有1.8亿美金资产参与SUN创世挖2020-09-04