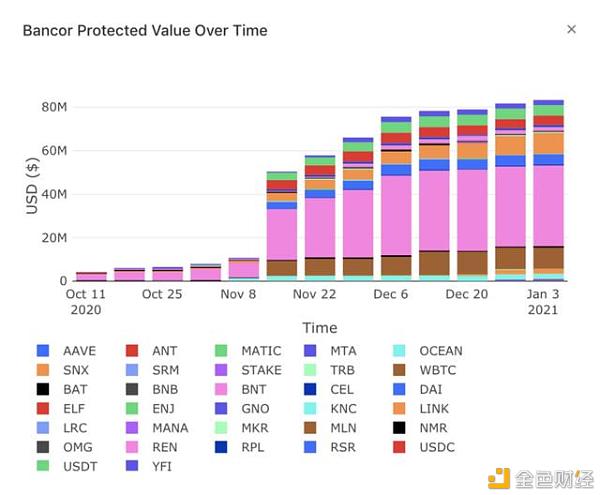

Bancor v2.1已上线三个月。新版协议通过使用BNT为AMM流动性提供者提供单边风险敞口和无常损失保护。 以下报告利用2020年10月24日至2021年1月6日收集的链上流动性、交易量和收入数据来分析该协议的增长和整体健康状况。其他协议报告、实时控制面板和网络数据将通过提供给社区。 亮点: 网络总流动性增加了近1000%,带动了112万美元累计交易费用(年化448万美元)。 协议赚取的交易费的价值超越了向流动性提供者支付的无常损失补偿的总费用5倍以上。 这表明协议收入覆盖了无常损失保护的成本,并为协议及其所有者(BNT持有人)创造了利润。 结果证明了v2.1模型的可持续性,并在很大程度上支持了我们的信念,即v2.1为第一代AMM的问题提供了一个令人信服的答案。 Bancor v2.1入门 流动性和费用 无常损失保护 BNT供应 展望 结论 1.Bancor v2.1入门 Bancor v2.1的一个重要特点是无常损失保险,它为流动性提供者提供了因其质押流动性而引起的无常损失 AMM流动性池中的无常损失来源于其随时间变化的幅度。任何时间点的损失都是假设性的,由资金池内代币的相对价格变动决定。在TKN/BNT相对价格出现分歧的时期(以下用"TKN"表示除BNT以外的任何代币),隐含的无常损失会上升,但如果价格恢复到最初注入流动性时的原始比率,隐含的无常损失则会再次下降。 因此,对协议的总体保险责任随着时间的推移而变化,并经常出现双向变动。在任何特定时间对流动性提供者的补偿,都可能与协议最终支付的赔偿金有所不同。因此,无常损失补偿不是实时支付的成本,而是仅在提取产生无常损失的受保护的权益时由协议实现的成本。 根据设计,Bancor提供的保险是随着时间的推移而获得的。当用户进行新的存款时,其保险所提供的保障会在质押保持有效的每一天以1%的速度增加,并在100天后到期,直至全额保障。在此之后,在前100天或此后任何时间发生的无常的损失都会在提现时得到协议的保障。100天到期前的提取只能获得部分补偿。例如,入池60天后的退出,可获得任何无常损失的60%补偿。另外,在前30天内退出的质押,则不能获得任何补偿。 2.流动性和费用 受保护的流动资金存款 自Bancor v2.1推出以来,网络上的总流动性增加了近1000%,目前价值约1.75亿美元。

图1 | 总锁定价值随时间变化。每根柱子代表一个星期的时间。 受保护的流动性提取 在此期间提取的受保护性流动价值为1370万BNT(约2100万美元)。

图2|自v2.1推出以来,Bancor协议上10个最主要的流动性池的累计提款总额(涵盖95%的提款)。 费用 协议及其流动性提供者赚取的费用总额约为70万BNT或112万美元(年化448万美元)。

图3|自v2.1发布以来,网络中所有池子的累计费用。 目前,池中约有一半的BNT是由协议贡献的,因此协议预计将赚取的总费用的25%。在研究期间,协议赚取的费用达到17.5万BNT(约价值30万美元),所有这些费用(BNT)已经或最终将被烧毁,对代币造成通缩压力。 每个资金池的收入增长与共同投资限额的增加相一致。共同投资限额由BancorDAO管理,它决定了协议可向某一池子排放BNT的数量,以支持单边TKN的存款的BNT数量。

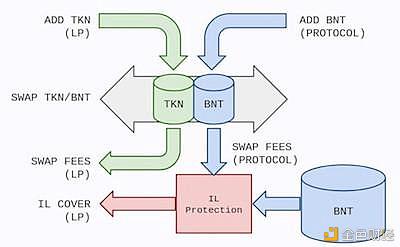

图4 | Bancor v2.1中的单边流动性规定。"TKN"指除BNT以外的任何代币。 流程如下: 新的BNT由协议共同投资入池子,以匹配用户单边TKN的存款(例如,10万的LINK存款会触发10万的BNT铸入LINK池子)。 协议投资的BNT被铸入池中,而非外部市场。 在BNT及其应计费用最终被烧毁之前,BNT仍留在池中并赚取费用。 当TKN提供者提取其存款,或当BNT持有人将其BNT放到资金池中以接管协议的头寸时,协议投资的BNT及其相关费用就会被烧毁。 排放新的BNT,使单边TKN存款得以实现,从而支持了协议的流动性和费用收入的大幅上升。此外,更多的用户将其BNT存入池中,以利用不断上升的费用收入,并赚取BNT的收益。目前,约有56%的BNT供应总量在协议池内存放。

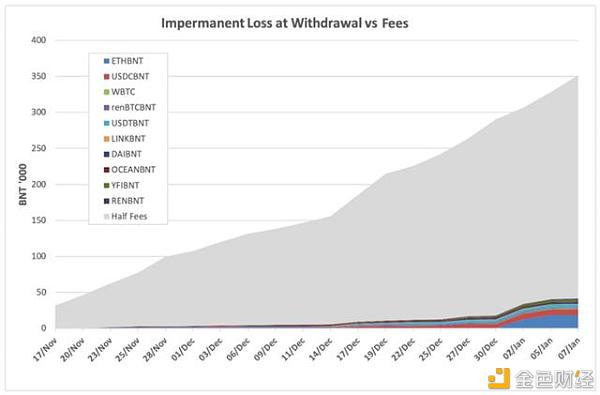

图5 |黄线显示了排放到池中匹配单边TKN存款的BNT数量。蓝线显示了锁定在协议中的BNT总量(包括BNT质押在协议中和BNT持有人的持有BNT的数量)。红线显示了该协议中拟定每收取的BNT交易费。 值得注意的是,除非价格发生重大变化,否则协议排放的BNT不会进入公开市场。相反,这些BNT被直接送入协议的池子里,通常会留在协议内赚取费用,直到烧毁为止。关于这些机制及其对BNT供应的影响的进一步分析见第4节"BNT供应"。 3.3. 无常损失保护 一个关键的数据点是支付给流动性提供者作为无常损失补偿的金额。图6表示目前Bancor保险产品的运营成本,以交易费收入为基准。 与提取的受保护流动资金有关的无常损失总额约为4.1万BNT(约价值64 000美元)。同时,协议和BNT流动性提供者在同一时期赚取的费用相当于35万BNT(约价值56万美元(每年224万美元))。这表明,在现阶段,协议收入占据了无常损失保护的变现成本,并为协议和BNT持有人创造了利润。

图6 | 已实现的损失与协议收入。该图的灰色部分表示10个主导池子(覆盖约95%的无常损失)BNT侧的累计费用总额。彩色部分代表支付给流动性提供者的无常损失补偿价值。 4.1万BNT的无常损失不属于新的BNT净支出,因为从协议投资BNT中赚得的交易费被用于支付费用。 此外,一些流动资金提供者在实现100%保险之前就提取了存款。在网络上提取存款的流动资金提供者可获得部分保护,免受无常损失,并根据其保险水平获得赔付。100%保护的保单比例随着时间的推移而增加,该协议的相关成种本理所当然会增加。然而,各种因素表明,该协议有能力处理这保险负担。 流通量提供者之间的存款日期差异是一个重要的考虑因素。时间错开造成保险责任在资金池中分布不均的情况。部分原因是受BancorDAO规定的共同投资限额更新的影响,使得更多单边受保护流动性以波浪方式进入系统,而不是一次性全部进入。大多数资金池上受保护的质押权益的相对责任的像这样健康分布,降低了保险相关的BNT供给冲击的频率和幅度。这将是一个需要继续监测的重要指标,并将在今后的协议健康报告中进一步讨论。 未实现的无常损失成本不应受到审查。估算系统的无常损失总额,需要一个假设的"黑天鹅"情况,即所有流通量提供者在同一时间退出协议,交易所完全无人使用。在此模拟情况中,假设所有流动性提供者已达到100%的无常损失覆盖率,导致保守的高估。在图7中,将此未实现的通货膨胀与BNT总供应量随时间的变化进行了比较。显而易见,即使在这一假设的灾难性条件下,整个协议中的无常损失保险的总体稀释影响也不大。

图7|未实现损失与BNT总供应量的对比。 总的来说,上述数据表明,协议费覆盖了已实现的保险成本(即经营成本),而未实现的保险成本对BNT持有人的稀释程度极低。这些结果证明了我们技术文件中所概述的v2.1模式的可持续性,并在很大程度上支持了我们的信念,即v2.1为第一代AMM的问题提供了一个令人信服的答案。 4.BNT供应 迄今为止,无常损失保护已使BNT的排放降至最低。该协议可以共同投资BNT,并使用共同投资BNT的费用来补偿LP的无常损失,从而实现了低排放。 因此,很明显,自v2.1发布以来,所有新增加的BNT代币供应目前都被用于支持进入系统的单边流动性。增加的代币供应可以看作是一种引导性开销,通过代币烧毁过程慢慢偿还给协议。 弹性使用BNT来支持单边存款与其他基于排放的奖励方案不同,后者向用户发送代币,供用在某个锁定期后领取。Bancor协议不是向用户分发代币,而是根据需要并在DAO的指导下向其池子提供BNT,以支持新的单边存款。因此,该协议在池子中占有可观的收益份额,其收益用于资助BNT代币烧毁机制。

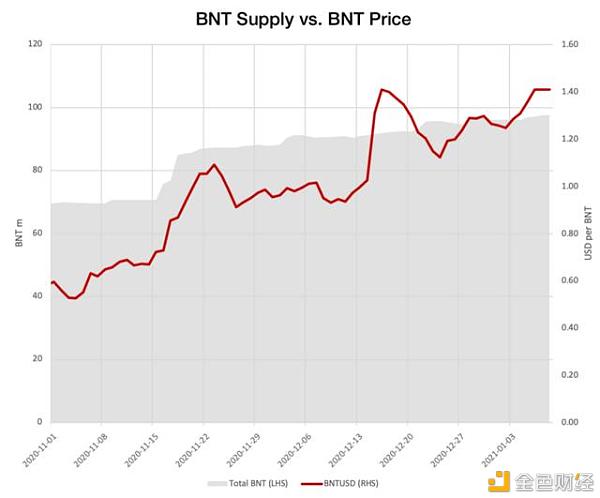

图7|V2.1发布后BNT供应量的变化。 自v2.1上线以来,BNT供应量增加了近45%,从6900万攀升至大约9800万。所有铸造的BNT都被铸到了池子里,而不是到外部市场。根据市场走势,池子可能会将这些BNT泄露到外部市场,他们也可能会从外部市场吸收BNT。只要市场保持在同一范围内,协议排放的BNT就会留在池中。 供应增加的同时,BNT对美元的价格也上涨了210%。在我们的案例下,创建新的BNT并将其提供给池子,导致对代币的需求不成比例地增加,而需求在很大程度上得到了其供应增加的支持。

图9| BNT供应与BNT价格对比 从上图可以看出,随着供应的增加,BNT的价值也在升值。这并不是一个新现象,可以通过考虑BNT价值的来源来解释。绝大多数新供应完全用于支持协议中的单边存款,直到最终被烧毁。这创造了新的市场机会,增加了系统的总锁定价值。总的来说,质押BNT的理由只会更有吸引力。缺乏卖出压力也是值得注意的。由于铸造的BNT在创建时继承了当前的市场价格,并且只能通过池子购买,因此没有像在其他项目中观察到的那样,通常不会在铸造代币之后出现相关的"抛售"。 尽管有以上几点,但必须记住,BNT存在持续的通缩压力,这压力取决于协议的共同投资和收益。当交易费收入很高时,BNT持有者也可以吃到蛋糕,与铸造新代币相关的通货膨胀支持了生态系统,然后通过烧毁代币收回成本。这就好比协议在营销上投入资金来推动使用量,然后让投资随着时间的推移而得到回报。 共同投资的增加不仅与流动性和费用的增加有关,而且与流动性提供者的年收益率(APY)上升有关。这表明,在网络的某些领域,费用的增长速度超过了流动性,因为特定的池子在市场上变得更具竞争力,并通过DEX聚合器或直接流量在给定代币中占总交易量的份额不断增长。

图10| LINK流动性池的BNT铸币量与APY对比。LINK池的共同投资限额的增加(蓝色)与APY的上升(红色)相吻合。 5.5. 展望 目前,BancorDAO处于开发后期的新建议值得关注。通过少量交易收入向非BNT流动性提供者收取无常损失保护费用的管理费,可以极大地支持协议承担其责任的能力,并维持稳定的保险模式。目前被称为的甜Bancor的论坛上公开讨论,重点是vBNT的新效用,为BNT持有人创造额外的收入来源,同时支持市场对BNT存款的需求。 此外,新的基于绩效的白名单计划提供了在不牺牲尽职调查的情况下建立新代币保险状态的方法。对于代币社区来说,这代表着在Bancor上建立市场的机会,持有者可以从其独特的功能中获益;对于BNT社区来说,这代表着了一种负责任的、商业优先的方式增长系统总价值的可行手段。 6.6. 结论 从大多数迹象来看,该网络是健康的,并按照预期的方式运作。TKN和BNT的总锁定价值已经爆炸性增长,交易费收入也随之增长。该协议支持无常损失的单边存款的能力,通过为交易者和流动性提供者创建一个引人注目的高收益平台,积极支持市场对BNT的需求。我们的使命是提供一种可持续的AMM模式,该模型允许其流动性提供者长期使用其代币,不受无常损失的威胁。 这一初步的健康状况更新表明,该系统对于作为无常损失风险承保人的TKN提供者和协议所有者(BNT持有者)都是有利可图的。更多的协议报告、实时控制面板和网络数据将通向社区提供。 加入微信社区:添加群主CryptoFrog_Tom,备注bnt —- 编译者/作者:JTC 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

Bancorv2.1协议2021年1月健康度报告

2021-01-14 JTC 来源:区块链网络

LOADING...

相关阅读:

- Opyn v2 启动 Gamma 协议,将集成 Chainlink 预言机喂价2021-01-14

- 钜达币GUSDT为何如此强势主流交易所ZB将迎接新旅程2021-01-14

- 媒体报道了计划吸引私人投资者向Telegram投资10亿美元的计划。 杜洛夫对2021-01-14

- 美国当选总统拜登提名麻省理工学院Blockchain加里·根斯勒教授担任证券2021-01-14

- 随着技术水平的提高,波卡多弹道导弹飞速上升40%2021-01-14