众安科技北京分公司总经理宋文鹏 2019年11月9日至11月10日,科技智库「甲子光年」在北京举行2019「甲子引力」大会。在11月10日上午举行的“区块链技术”专场上,众安科技北京分公司总经理宋文鹏以“区块链在保险行业应用探索”为主题发表了演讲。 宋文鹏表示,不管是在技术还是行业应用,目前区块链仍处于早期阶段,区块链对保险行业的提升可以体现在三方面:开放的业务能力、数据能力,以及保险业务展开过程的可控。 演讲要点如下: 1.保险通证化是实现多方高效协同的基础 2.区块链在保险行业落地的探索 演讲实录如下: 大家好,我是来自众安的宋文鹏,今天很高兴受邀和大家一起探讨区块链在保险行业的应用。 从技术或从行业应用来说,区块链还属于比较早期的阶段,所以我的标题是“区块链在保险行业应用的探索”。 众安科技是众安保险全资子公司。众安保险是中国第一家互联网保险公司,事实上我们跟大家的日常生活很密切,大家使用的像淘宝退货运费险等,很多都是众安保险做的。 互联网保险公司和传统保险公司有两点不同: 第一,互联网保险公司没有线下的分支机构,所有的业务全部在线上完成; 第二,传统保险公司客单价比较高、互联网保险客单价较低,虽然单价低但是保单量很大。 互联网保险的特性也对互联网保险的技术和系统可靠性提出了更高的要求。 众安现在的工程师比例已达到了51%,而且每年科技投入占当年保费比例也是相当高的。2014年到2018年,我们的保费每年复合增长率大概为94%, 2017年众安在线在香港上市。

同时我们还把互联网保险的经验输出到了海外,众安与东南亚领先的O2O平台Grab合作,定制了当地首款按日付费的互联网商业车险。同时我们还服务了日本前三大财险公司SOMPO、新加坡最大综合保险机构之一——INCOME。我们发现海外市场对保险创新的需求非常强烈,我们在中国积累的互联网保险经验可以迅速推广到海外。 今天感谢杜总(杜宇)给大家讲了区块链的发展趋势,还有基本概念。我这边想和大家探讨一些应用场景,因为我们本身主营业务是保险,所以我重点讲下在保险行业区块链应用的探索。 保险通证化,实现多方高效协同的基础

在保险领域,我们率先提出了保险通证化的概念。这个我们是在2018年10月18号联合工信部中国电子技术标准化研究院、复旦大学计算机科学技术学院联合发布的《基于区块链资产协议的保险通证白皮书》。那么通证化是什么概念呢? 我们发现现实世界很多资产上链需要有严格的标准、规范、接口的定义。因为现实世界的每个资产在不同时间段都有一个不同的状态,由此对应不同的状态机,每个状态的迁移都会变成链上的记录,形成链上完备的资产。 所以基于这种考虑,我们发布了一个开放资产协议。这个开放资产协议是一个规范集,规范大家怎么把现实世界的资产变成链上的可信资产,它是一个元规范。 我们把这个规范在保险行业落地时,形成了一个PBT(Policy Backed Token)协议,叫基于区块链资产协议的保险通证。 这通证到底怎么用?首先区块链构建了一个虚拟世界,这个虚拟世界是可信的,咱生活在一个现实世界,只有现实世界的资产也好、实体也好,可信地导到链上后,才能达到区块链虚拟世界要求的可信度。

我们把保险的物理世界跟在区块链的虚拟世界做了个映射,保险产品最开始的产生,我们叫保险定义,保险定义就是产品定义,包括产品组合、营销活动,我们会将其映射成区块链的智能合约。 用户需要购买保险就是用户的保险行为,包括投保、理赔、退保、用户保单查询,我们会将这些都映射成智能合约上的开放接口。 下一步的话,就是一些场景协作,对C端用户来说,到上面的第二步可能就结束了,但后面机构间会存在再保、共保等场景,这些场景也会用到通证的方式,在各家保险公司和再保险公司之间进行流转。 最后有一个监管审计,当前审计更多的是“人控”+“技控”的方式。那用了通证的方式,审计就可以达到实时监管交易即审计,就是每一笔交易都会上链。 用通证的方式相当于把不同利益参与方打通,这对各个参与方来说都是一种提升:

第一,业务能力的开放。保险公司专注于打磨保险产品,还有营销端、再保的主体,不同利益方可以通过通证的方式来达到业务协同; 第二,数据能力的开放。我们一直提数据能力的开放,而不是数据能力的共享,因为各家公司不可能把自己的核心业务数据完全共享出来,所以我们叫数据开放。这是基于用户授权情况下,来达到用户业务场景协同; 第三,保险业务展开过程是可控的。用通证的方式,监管机构可实现实时同步的审计和监管。 区块链为保险行业保驾护航实例

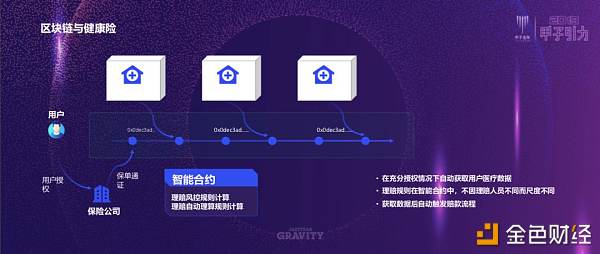

这里举几个应用场景的例子: 一个是基于区块链的健康险。 众安保险是财险公司,我们的经营范围包括短期健康险,在做健康险时触发较多的是核保和核赔两个功能。这里的数据要基于医院各种各样的数据,通过区块链的方式,能起到一定的粘合剂作用。

医院的数据本身还是归各家医院,当前把医院的数据集中存在难度,通过区块链,用户将各家医院数据进行数据确权,保险公司要用到数据时由用户进行授权,访问数据,可以达到医院、患者、保险公司的协同。 关于区块链的健康险,我们还有一个场景是做风控,尤其是风险保额的评定。 通过区块链+安全多方计算,可以让保险公司在不暴露原始数据情况下,把用户在保险公司所投的保额总和给计算出来,进而达到很好的风险控制效果。

这就是健康险里的“智能合约”,可以理解为是确定事件自动执行的一段程序代码,我们会把保险的一些条款放到智能合约里,通过触发一些标准事件来实现自动化执行。 还有就是“再保险”业务,它离C端用户远一些。再保险事实上就是保险的保险,现在做再保险时,尤其在分保条这块,很多都是通过线下方式来发邮件处理,效率不高。所以我们跟中国再保险集团、汉诺威、通用集团、英特尔等公司联合发布了《再保险区块链(RIC)白皮书》,到2019年1月,我们已有1亿多的再保险交易保单。

最后一个案例就是跟电子保单保函结合。实际司法诉讼阶段,在财产保全时,通常会使用诉讼财产保全责任保险,而保函出具、流转的过程中,会有两个问题:1.原告拿着同一封保函,去打多个官司,以此“循环出资”;2.原告伪造保函,保函上盖的“萝卜章”。运用区块链技术,在立案阶段,将保函的内容和保单号上链,同时,险企的认证信息也上链。链上有三方:律师(原告的代理人)、保险公司、法院。

过去法院一般要求原告在48小时之内出具保函,需要原告即代理人奔波,在法院搭建一个节点,就可以实现电子保单直通法院的高效协作的效果。同时通过区块链可以降低保函流转成本,提高保函流转效率。 今天我的交流就这到里,谢谢大家。 END. —- 编译者/作者:甲子光年 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

众安科技宋文鹏:实战分析 区块链如何助力保险?

2019-11-21 甲子光年 来源:区块链网络

LOADING...

相关阅读:

- 在怀疑中上涨的比特币慢牛行情,最容易被止不止盈给干扰了!2020-08-05

- 俞泽言币:8.5比特币晚间走势分析暂不具备暴力拉升条件2020-08-05

- Blockrockets选择AZHOS作为本月的区块链初创企业2020-08-05

- 以太坊2.0测试网上线,公链将迎来新时代2020-08-05

- Peertec,hiblocks加入Kakao GroundX区块链平台2020-08-05