转眼2019已几近尾声,又到了一年年终总结的时刻,回顾一下过去加密资产市场投资的小趋势,我盘点了一些所观察到的七大市场主题热点,以期展望未来。2020是BTC的又一个“减半年”,我们为此似乎期待了很久,然而,我们都准备好了么?

BTC 的独舞 2019年可谓整一个过山车行情,从年初的至暗时刻,到4月的暴力突破,6月的狂欢,接着便进入半年的大幅调整,牛短熊长似乎是一个亘古不变的规律。然而,对于经历过2017年首次代币融资盛宴,满仓山寨的投资者来说,2019是痛苦的,这是一个BTC独舞的市场。

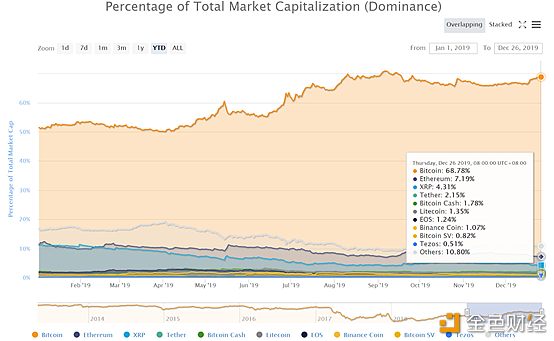

BTC的市值比一度超过70%,年初BTC占比刚刚过半51%,截止到行文时间,BTC的市值占比依然高达68.8%。 收益方面,这一年在BTC的强势挤压下,绝大多数山寨都跑输BTC。在排名前十的主流币,只有BNB(23%))和XTZ(39.8%)跑赢BTC,表现最糟糕的XRP,相比BTC跌去74%,而排名靠后的山寨要表现的更糟。

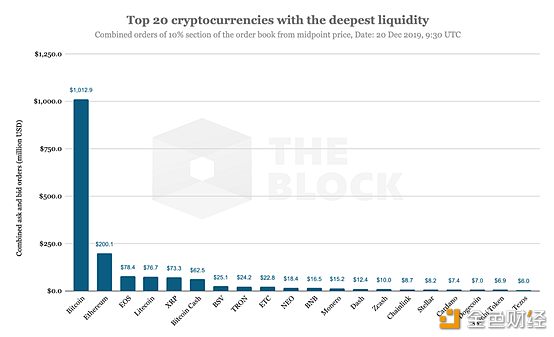

另外,如果把流动性考虑在内,我们会发现BTC是熊市里的唯一共识,The Block的研究显示,95%的加密资产交易惨淡,目前BTC的流动性是ETH的5倍,是其他排名前20加密资产的10倍以上。

2020展望:BTC是整个加密资产市场之锚,拥有最强的共识,基于BTC的“数字黄金”的定位及其作为世界宏观政治经济风险的对冲工具,随着BTC相关基础设施(托管、衍生品市场及信托基金)的完善,BTC或是大多数传统机构进场的首选。我们有理由BTC dominance会在相当长一段时间里持续维持在60%-75%之间,一直以来,强者恒强的马太效应在各种市场都是如此。

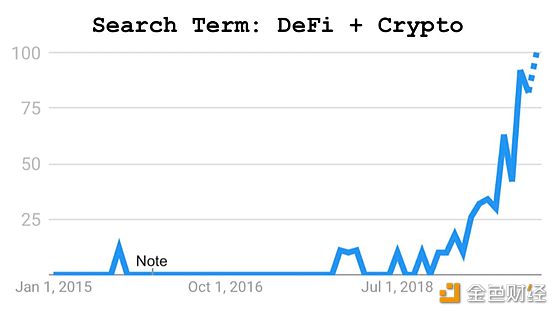

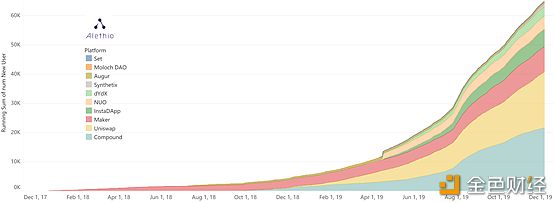

DeFi 的繁荣 2019确是DeFi的元年,我们欣喜得看到了DeFi领域的爆发给加密世界带来了新话题,Google的关键词搜索也给出了热度分析。

在这一年里,我们看见了用户增长了30倍,其中Compound及Uniswap的用户增长最快。

这一年,我们看到了DeFi总锁定的资产金额翻了一倍多,达到6.5亿美金。同时,出现了各种新产品,诸如去中心化交易所(Dex)的Uniswap(质押资产规模增长了52倍),借贷Lending出现的InstaDapp(质押资产增长了267倍),衍生品出现的Synthetix(2月底上线到12月间,质押资产规模增长了104倍)。Lending中明星项目Compound实现了质押资产6.6倍的增长,而原来的借贷垄断者MakerDAO虽然市场占有率下降,依然实现了32%的增长。

2020展望:目前来说,唯一可以支撑ETH向好基本面的就是蓬勃的DeFi生态,我们预见DeFi 仍会向纵深发展,DeFi的总规模有望超过10亿美金的规模,但是,目前受制于以太坊的用户、性能及资产规模等瓶颈,特别是明年的以太坊PoS升级将有可能会对 DeFi 产生较大影响。我们认为更应该关注跨链诸如Polkadot、Cosmos等协议之上的DeFi产品,通过跨链技术打通BTC上所沉睡的资产及用户,同时关注一些高性能公链诸如Conflux、Algorand在解决DeFi交易在解决性能瓶颈上的有益尝试。

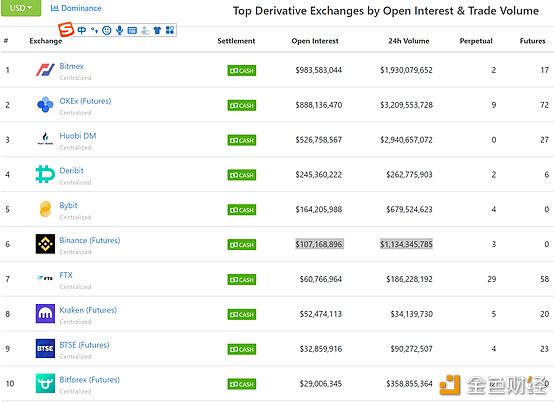

衍生品的爆发 在过去的一年了,我们看见了众多衍生品交易的爆发式增长,原来的一些现货交易为主的交易所包括Binance、Huobi、OKEx开始提供期货合约、期权等衍生品产品,根据Skew及BitcoinTradeVolume.com的统计,当前每天的衍生品交易金额近100亿美金,是现货交易量的7-8倍,即便是全球最大以现货为主的交易所Binance,其24小时期货交易量(11.34亿美金)也远超其24小时现货交易量(7.28亿美金)。

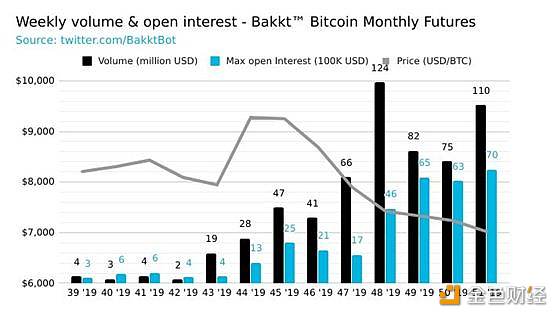

除了一些加密原生的交易衍生品交易所外,我们看到正规军的入场,传统金融机构诸如CME/ICE也在积极入场,芝加哥商品交易所CME在2017年就推出了自己的BTC期货产品,CME的三季度报告显示,机构投资者客户对BTC的需求强劲,CME每日未平仓合约近5万份,较去年同期增长了60%多。 Bakkt是带着ICE美国洲际交易所的“光环”进军加密市场,ICE是纽交所的母公司,Bakkt自2018年成立,历经波折,终于在9月22日期货上线,不同于CME的现金交割方式的BTC期货合约,Bakkt主打实物交割的BTC期货合约,虽然Bakkt的首日交易量仅有72个BTC,但数据显示,其交易量正在稳步增长,近期日交易量都保持在千万美金以上。

2020展望:我们预计未来期货主导的加密市场走势将会越来越明显,也会继续出现诸如Bybit、FTX等衍生品交易所赛道的黑马。同时,随着OKEx、CME、Bakkt等交易所即将上线期权交易,我们预计明年的衍生品交易量将继续增长,或可达到现货交易量的20倍。

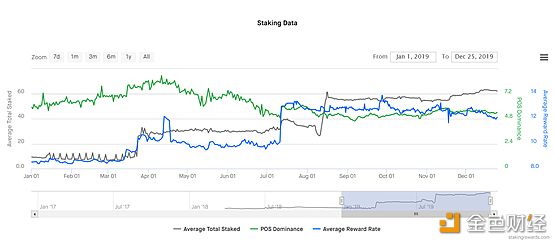

Staking 的崛起 Staking是年初兴起的一个概念,主要是以PoS为基础的Cosmos、Tezos、Algorand几大公链上线后,Staking经济应运而生。截止今日,加密市场总市值为1903亿美金,其中staking项目市值总和为102亿,占比5.3%,而这些Staking项目被锁定的代币价值63.4亿,整体质押率达到62.2%。

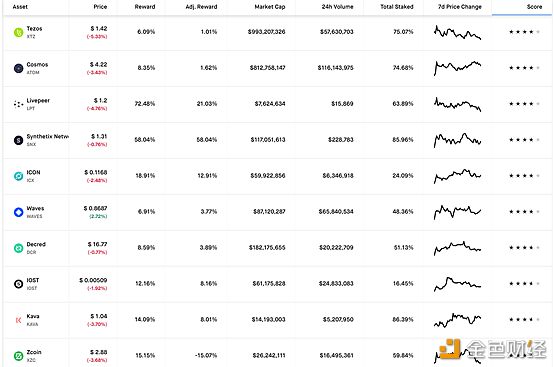

如果按照锁定市值大小来排名,CMC TOP20的项目占到了Staking板块的98%,其中排名靠前的主要有EOS、Tezos、Cosmos、Algorand、Tron、Dash、SNX 等。 从趋势来看,Staking锁定的代币价值相比年初6.9亿美金增长到年底64亿美金,总规模有了8.3倍的增长。

从Staking收益上来看,项目平均收益达到12%,排名前十的Staking资产中DeFi新秀Synthetix的收益率最高。

而提供Staking服务的服务商也如雨后春笋,包括各种钱包、交易所巨头及独立第三方都有参与其中。其中Coinbase、Binance的战略入局极大地提高了Staking竞争门槛,而钱包类服务商主要有Hashquark、Cobo、Wetez等。 Staking本质是一个“以币生币”的业务,Staking币本位收益率=通胀率/质押率,但如果以法币本位计价,币价本身的波动会极大地影响Staking法币收益率,所以选择合适进场时间更为重要。 2020展望:我们理解Staking本身是一个PoS网络的基础设施,核心在于维护网络的安全有效运行,随着明年Polkadot、Dfinity等主网上线包括ETH2.0的升级,我们预测Staking网络价值会持续增加。 在相当长的一段时间内,PoW与PoS共识将和平共存,而对于选择PoS网络建设参与投资Staking业务的投资者来说,选择优质的标的资产更为重要。而对于Staking的服务商,相对于目前的Staking体量来说,这个赛道的参与方过于拥挤,我们预测在2020年会大浪淘沙,只有资金实力雄厚有着用户流量优势的5-10家服务商才能最终活下来,我们预期Staking最终也会像PoW矿业玩家一样走向相对集中化。

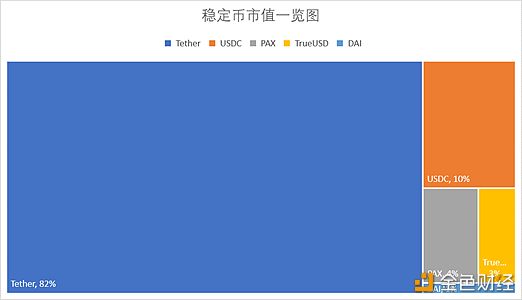

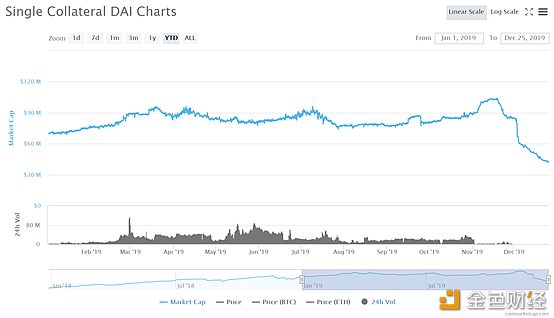

稳定币的混战 2019注定是稳定币混乱而精彩的一年,除了稳定币的先行者USDT和今年大放异彩的Facebook所要发行的Libra。我们还看到了很多其他稳定币玩家正在跑步入场。这里有传统金融机构基于联盟链发行的中心化稳定币,代表性的是摩根大通发行的JPMcoin,有很多交易所发行的中心化稳定币,诸如OKEx的USDK, Huobi发行的HUSD,Binance发行的BUSDT,此外,还有很多小众类似DAI的抵押数字资产的稳定币正在开发的路上。 在稳定币市场中,USDT几乎是垄断性的存在,即使USDT的发行公司Tether在今年经历美国纽约州的涉嫌违规运营的指控后,USDT的市场表现依然亮眼,Tether俨然成为加密货币世界的「央行」,USDT成为数字货币世界的「美元」, 被广泛用于各种交易场景,现在,USDT 每日交易量已经远超BTC交易量,USDT的市值依然占据加密资产交易市场80%以上,交易量占到所有稳定币交易对的95%的比例,USDT24小时的交易量也稳定超越BTC跃居交易对第一。

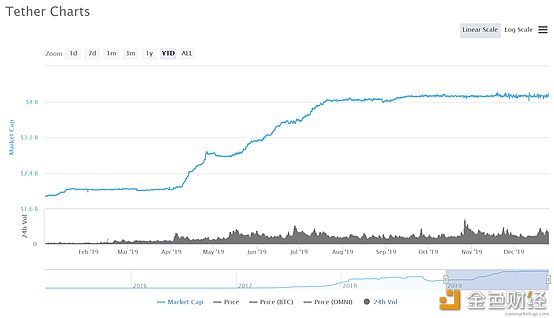

USDT的重新崛起,ERC-20 功不可没,以下图来看,ERC-20 USDT在今年8月份超越OmniUSDT链上交易量。

USDT的市值从年初的18.76亿美金增长到年底的42亿,增长率达到1.2倍,远远超过其他四大稳定币的增长率,而DAI甚至出现了负增长(-40%)。

2020展望:谁能成为下一个撼动USDT霸主地位的稳定币?以目前的稳定币的发展形势来看,任何一个挑战者都不会容易,我们预测2020年USDT有望跃居市值前三。而除去USDT外,USDC或是一个有力的接替者。此外,如果跳出目前的稳定币格局来看,以Facebook发行的Libra或是央行DCEP的发行或是稳定币市场的一个未知的变量。

挖矿的主流化 2019 年 11 月 21 日,矿机生产商嘉楠耘智成功在美国纳斯达克上市,成为第一支在美股上市的区块链概念公司。嘉楠耘智的上市意味着区块链技术和BTC被主流金融市场的接受程度越来越高,挖矿行业也进入了新的纪元。而在发改委11月份所公布了《产业结构调整指导目录(2019 年本)》中,原在第一次征求意见稿中、处于淘汰产业的的「虚拟货币挖矿」已被删除,BTC挖矿进入主流化。 BTC算力是整个加密资产市场的稳定剂,Coinshares最新的一份报告揭示,BTC矿工在2018年得到了55亿美元的区块奖励,其中52亿是Coinbase奖励,2.84亿来自BTC转账交易费用,报告预测2019年的区块奖励将达到54亿美元。报告还显示BTC算力中来自中国矿工的算力占比达到66%,这得益于全球最顶尖的BTC矿机厂商都来自于中国。 算力增长似乎是个不可逆转的趋势?如果我们把时间拉长来看,发现在过去的十年中,除了2018年的四季度的短暂时间外,算力无惧币价的调整,基本上一直处于净增长的态势。

2020年5月,我们即将迎来BTC的第三次减半,面对收益的减半,挖矿是否还有利可图?特别是BTC价格会不会先期有所表现? 让我们先看一张图,算力与价格对比图

BTC价格从年初的3800$到现在的7200$,涨幅89% BTC的总算力从年初的39E到现在的98E,涨幅151%。 在2019年,算力增长是超过BTC价格涨幅,虽然在年中6-7月份时,价格涨幅超过了算力涨幅,而自下半年来,BTC进入了下行通道,而算力依然在增长,直至10与中旬开始,因为丰水期期结束,算力增长才逐渐放缓,但仍在12月份创出111E的新高,这同时也印证了价格和算力是强相关,且价格变化要先行于算力变化,但在某一个时点,算力曲线与BTC价格曲线又会交叉相逢。 2020展望:我们无法预测BTC明年减半后的具体价位,但不容置疑的是,算力与价格存在极强的正相关,而算力曲线正如我们上图中所看到的会持续增长,这也是经济社会要向前发展的客观规律一样,拥有更强的算力及更低能耗的机器总会被生产出来,也吸引更多主流机构进场,从而带领整个产业继续向前发展,明年的BTC总算力将有可能达到200E左右。

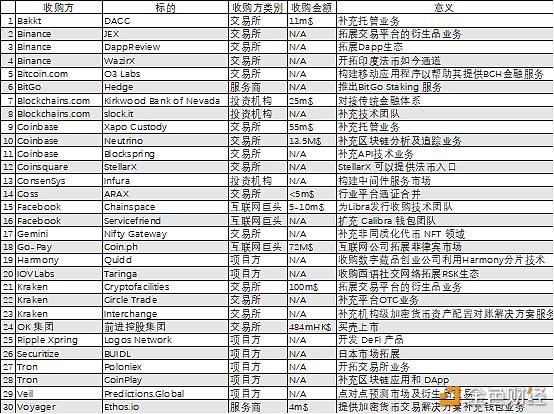

并购潮的来临 我们对2019年区块链市场所发生的已公开并购活动做一总结,可以看到,2019年整个市场发生了近30起收购案例,而Token Data的一份报告预测包括未公开收购信息,2019年可能有90-100起,总金额预计7亿美金。

其中交易所作为行业内最有钱的金主,占了50%的比例,而首当其中是几大交易所Coinbase、Binance、Kraken、OKEx。此外,公链项目方诸如Tron、RSK也是活跃的收购方。此外,诸如Facebook、Go-Pay等互联网公司也通过收购方式进入区块链市场,他们是区块链世界门口的野蛮人。

2020展望:2019年市场是一个先扬后抑的走势,随着Facebook等互联网巨头的进入,我们看到市场正逐渐进入一个资源整合的阶段,我们预测2020年会出现更多的互联网巨头进入这个市场,同时,交易所作为目前市场内最大的买家会继续通过收购技术、团队人才及赛道来维持自己的市场竞争力,这个趋势会一直保持。

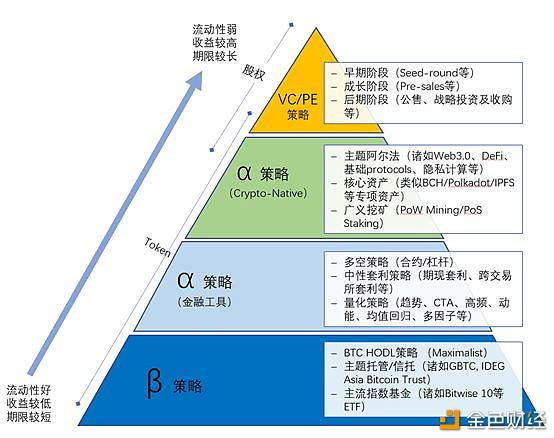

2020,我们的投资策略 一直以来,我们对于投资逻辑都是基于一个长期投资及产业思维的角度出发,具体来说,我们将坚持一种行之有效的全天候投资策略(β策略+α策略+VC/PE),具体如下图所示。

β策略:我们将努力夯实我们投资组合中的“基础资产”,在目前阶段,BTC仍是市场的贝塔,而大多数的传统机构仍将主要通过BTC及主流指数基金,包括托管信托产品来进入这个市场。β策略意味着我们拥有较高的流动性。 α策略:我们一方面通过传统市场的金融工具包括期货、合约或者相关的量化策略实现“基础资产”的增值;另一方面,通过一些Crypto-Native的策略,包括广义挖矿,主题阿尔法,优选核心资产等方式实现投资组合价值的最大化。 VC/PE策略:这主要通过早期阶段或成长阶段的VC投资实现投资收益最大化,当然也因为我们会承受相对较高程度的风险,我们也不排除在合适时间寻求优质资产标通过战略投资或并购形式实现投资收益最大化。 诚如之前的一篇文章《No.86 |?区块链投资的下半场,机构正在跑步入场?》中所述,?2020 年将是机构投资者需要为进入数字化交易资产世界做好充分准备的一年,而对于我们已投入其中的投资机构来说,这也会是一个充满机会、令人兴奋的一年,Ready? Go! —- 编译者/作者:加密谷Live 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

Fundamental Labs: 2019/2020年加密市场投资回顾与展望

2019-12-27 加密谷Live 来源:区块链网络

LOADING...

相关阅读:

- 8/6.BTC昨日行情建议多单获110点位.反手进空再次获140个点.250个点到位2020-08-06

- DeFi平台Opyn智能合约漏洞详解:攻击者空手套白狼!2020-08-06

- 苏哲社区:8.6比特币午间行情分析btc又将冲击12000大关?2020-08-06

- 文轩论币:8.6比特币行情分析比特币多头情绪浓烈,日内能否突破12000?2020-08-06

- 牛市还未离场胆怯着已经震荡出局2020-08-06