原文作者:Coin Metrics 译者:大麦 来源:真本聪

CoinMetrics 发布了 2019 年区块链网络状况回顾,该网络状况特别版中,回顾了主流加密资产(Top 18)在 2019 年(计算周期:2019 年 1 月 1 日至 2019 年 12 月 30 日)四个类别中的表现:资产表现、用例&采用、经济状况、安全性&健康性。让我们来一探究竟。 资产表现

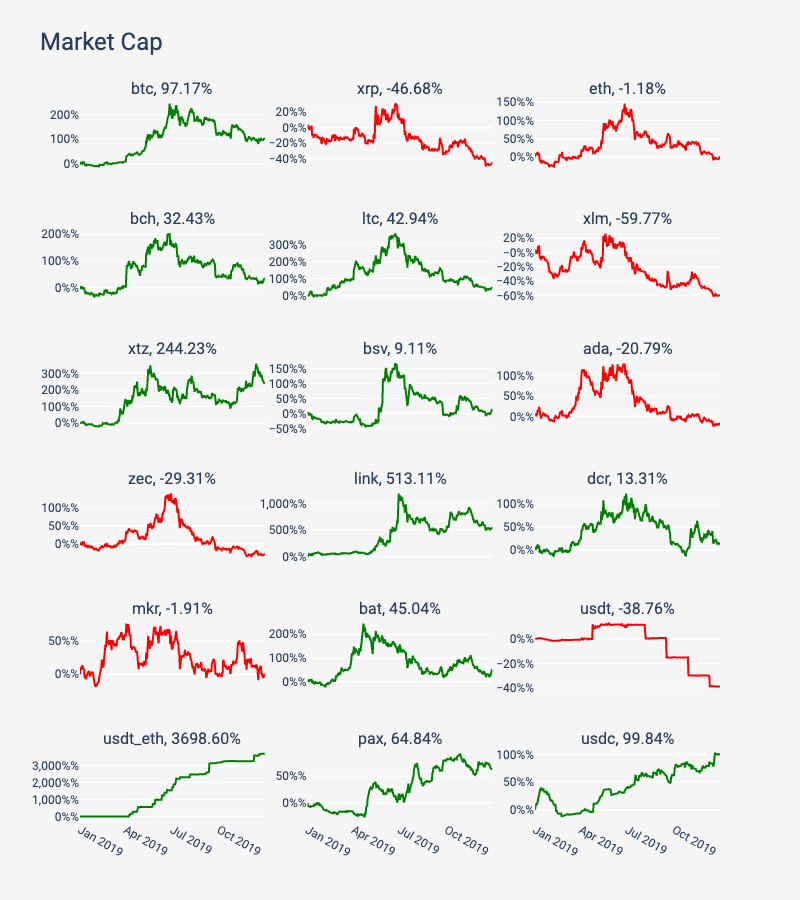

价格表现 尽管大多数主流资产在年底时价格低迷,但实际上它们相比较去年都出现了明显的上涨。

少数中等市值规模的资产也表现强劲,包括 Chainlink(LINK)上涨 513%,Basic Attention Token(BAT)上涨 45%。 与此相反,XRP,Stellar(XLM)和 Zcash(ZEC)均以下跌收场,下跌幅度分别为 47%,60%和 52%。 市值 市值是当前总供应量乘以当前市场价格得出的,在大多数情况下,年度市值变化和价格的变化密切相关,唯一的例外是稳定币。2019 年对于以太坊上的 Tether 来说是重要的一年,USDT_ETH 的市值在 2019 年迅速超越 USDT_Omni。 在过去一年,USDT_ETH 的市值增长了近 37 倍,市值接近 23 亿美元,而 USDT_Omni 的市值则下降了近 39% 达 16 亿美元,另外两个稳定币 PAX 和 USDC 分别增长了 65% 和 100%。

已实现市值 和市值不同,已实现市值是指资产在链上最后一次移动(即两个不同地址之间的转移)时的价值。如某资产在 2017 年最后一次移动时的价格为 2500 美元,则该资产的价格就是 2500 美元,而不是当前市场价,通过这种特定的定价方式来确定所有数量的单一资产的价格总和,被称之为已实现市值。已实现市值可以作为衡量所有资产持有者的平均成本的一种方式。 注:对于创始人持有大量财政部供应的资产(如 XRP),对已实现市值的解释应该更谨慎些,如果创始人在价格与当前价格存在较大差异时进行大额移动,那么将会导致已实现市值的大幅波动。CoinMetrics 当前无法计算本期所有资产的已实现市值。 BTC 的已实现市值在 2019 年增加了近 28%。但 ETH 的已实现市值下降了 19%。当前市值与已实现市值的差异可以解释为市场预期与投资者行为之间的差异。以 BTC 为案例,其市值增长 97%,而已实现的价值仅增长 28%,价格涨幅超过平均成本基础,这表明大多数投资者都选择持有其代币,而不是套现利润。

当前市值/已实现市值(MVRV) MVRV 的计算方法是当前市值除以已实现市值,低的 MVRV 是一个潜在信号,表明市场参与者的利润较低,如果 MVRV 为负,那么表明参与者不盈利。而 MVRV 较高则表示资产持有者获利良好。 整个 2019 年,BTC 的 MVRV 增加至 1.33,表明 BTC 持有者自 2019 年初以来盈利不断增加,到年底仍保持盈利。另一方面,ETH MVRV 温和增长,这表明 ETH 持有者的利润也在增加,但以 0.61 收尾,表明持有者在年底收益不佳。BSV MVRV 在 2019 年中后大幅下跌,表明 BSV 持有的资产价值越来越低,但仍以 1.70 收盘,获利颇丰。 请注意,较高的 MVRV 数值并不一定表示未来的价格将会上涨。实际上,情况可能恰恰相反。当持有者的利润越来越高时,他们出售的可能性也越来越大。

用例&采用

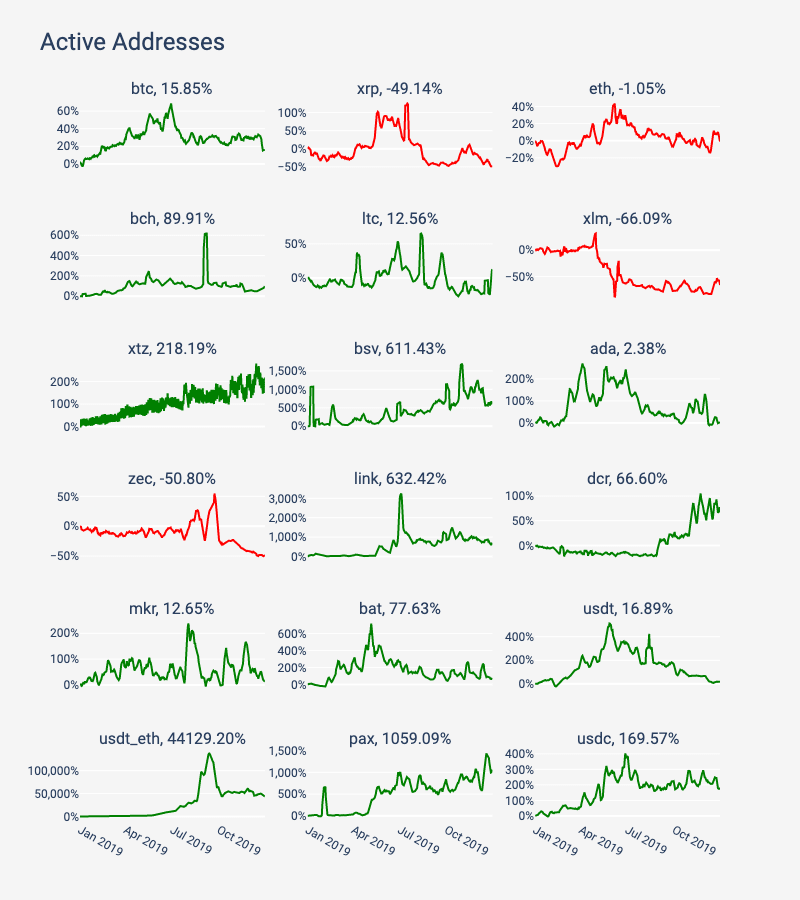

活跃地址 查看活跃地址数量是衡量潜在区块链用户数量的一种方式,它的定义为「当天网络活动中活跃的单个地址的数量」,无论是作为更改分布式账本的接收者还是发起者,包括交易或其他操作)。 活跃地址可以看作公链日常活跃用户的体现,但是一个活跃地址不一定等于一个活跃用户,单个用户可以创建和操作任意数量的地址。也就是说活跃地址代表潜在区块链用户的最大值,实际上每日用户数量将更低。 自 2019 年以来,大多数主流资产的活跃地址都在增加,这是整体加密市场被采用的积极信号。 USDT_ETH,LINK 和 XTZ 在 2019 年实现了最大的增长,而 XRP,XLM 和 ZEC 在这一年中的活跃程度有所减少,其中 XLM 下降了 66%。请注意,XTZ 活跃地址线行看起来比其他资产更粗,因为 XTZ 定期进行派息。

余额 $10 以上的地址数量 余额 10 美元以上的地址数量可以用作普通用户数量总和的近似值。10 美元是一个有点随意的数字,但余额足够小,可以被认为是非机构投资者的普通人,并且也足够大而不至于没有(金额少于转账手续费)。 同样的,与活跃地址相同的警告也适用于此:一个地址并不一定意味着一个用户,因此应将其视为拥有者的最大数量。该数值将包括合约地址或各种交易所的存放地址(其中有很多)。 与活跃地址类似,2019 年大多数主流资产余额 10 美元以上的地址数量也有所增加,这是整体上加密自此被采用的另一个积极信号。我们样本中的所有稳定币都大幅增加,在非稳定币资产中,XTZ 和 LINK 的幅度超过 100%。只有 BSV,XRP 和 ZEC 有所减少。 BSV 特别奇怪,因为它的活跃地址数量增加了 600%以上。 与所有其他主要加密资产相比,BTC 和 ETH 余额 10 美元以上的地址数量多得多。 ETH 几乎是其他资产的两倍(BTC 除外),而 BTC 几乎是 ETH 的四倍。

余额 100 万美元以上的地址数量 余额 100 万美元以上的地址数量可以看作机构投资者(包括交易所、托管机构、基金会等)总数的近似值。 BTC 的机构投资者数量在所有其他资产中遥遥领先 (记住,它的市值也是遥遥领先的)。平均而言,BTC 拥有超过 11000 个余额 100 万美元以上的地址,而 ETH 拥有超过 1800 个地址。没有任何一个其他资产的余额 100 万美元以上的地址数量超过 700。在增长方面,LINK 和 USDT_ETH 分别增长 538% 和 5817%。

30 天活跃供给百分比 30 天活跃供给百分比表示过去 30 天内转账至少一次的金额数量(链上可见)与总供应量的百分比,转账超过一次的资产只计算一次。 活跃供给百分比的下降可能意味着某种资产正越来越多地被用作价值储存手段,而增加则可能意味着某种资产越来越多地被用作交换媒介。然而这些只是一个侧面的体现。如果资产的使用量普遍下降,那么活跃供应量也会减少。还有其他一些因素也可能影响活跃供应,比如交易所或基金会的财政部资金在冷钱包之间的转移,这可能导致数值发生巨大变化。 在主流资产中,BTC 过去 30 天的活跃供给百分比从 14% 降至 9%,ETH 从 32% 降至 24%。相比之下,稳定币的活跃供给有很大比例的提升,范围从 50 到 75%,这表明它们如预期般被用作交换媒介。

区块大小 区块大小(区块容量)用来衡量当天添加到区块链上交易信息大小的的总和(以字节为单位)。该标准只能用于衡量公共区块链,因此不适用于 ERC-20 代币或在其他公链上构建的代币。 区块大小的增加表明区块链总体上可能有更高的使用率(随着交易数量的增加,对区块容量的需求增加),或者 “更昂贵的” 交易的(例如占用更多区块空间的复杂合约交易)使用量正在增加。但是,增加的区块大小也可能是由于少数用户在链上发送垃圾信息(特别是在交易低成本的区块链上)造成的,因此,必须逐案研究区块大小增加并考虑其他上下文线索,这一点很重要。还要注意的是,如果像比特币和以太坊这样的区块链的区块已经很满了,那么除非扩大区块容量,否则几乎没有额外的增加空间。 在我们的样本中,大多数区块链的区块大小都增加了,这意味着随着对区块空间需求的增加,区块链变得越来越满。值得注意的是,BSV 区块大小大幅增加,将近 14,000%,这可能是因为 BSV 被大量用于数据存储,而不是货币交易。BTC,ZEC 和 ADA 的区块大小均有效下降,其中 ZEC 降幅最大接近 45%。

经济状况

交易总量 自 2019 年以来,大多数主流资产的交易总量都增加了。继 USDT_ETH 取得惊人的 59,303%增长之后,BSV 的交易总量增长了 20,688%,其中大部分(74%)是用于非经济性的链上数据存储的 OP_RETURN 交易。XRP 平均有近 100 万笔交易,这主要归因于 2019 年底的激增。

BTC 和 ETH 在日均转账数量方面领先所有资产,而 BSV 和 USD_ETH 的增幅最大,分别为 19254% 和 60647%。 请注意,XTZ 的活跃地址数量线看起来比其他资产更粗,因为 XTZ 有固定的派息(Staking 支出),这导致了日常活动的差异。

2019 年,莱特币(LTC)的发行量出现了一些显著的下降,根据协议规定,莱特币的发行量减半,ZEC 的发行量从 47%下降至 32%,而 ETH 的发行量从 6.6%下降至 3.5%。BTC 的发行量将在 2020 年减半。值得注意的是,此样本中没有资产的发行量在增加。

算力是网络中所有矿工完成计算的速度。测量单位因协议而异。它可用于估算保护网络的计算能力。由于哈希率只与底层 PoW 公链相关,因此无法计算不使用 PoW 共识机制的的 ERC-20 代币或区块链。 我们无法直接比较使用不同哈希算法(如 BTC 和 ETH)的协议之间的算力。但是可以在使用相同算法的协议之间进行比较,比如 BTC、BCH 和 BSV。 BTC 仍然是算力增长的明显领导者,在 2019 年增长超过 130%。BTC 的算力比 BCH 和 BSV 高几个数量级,此外,ETH 的算力在过去一年中也有所下降,这可能是因为 ETH 即将在 2020 年推出其 PoS 计划。

总手续费 和中位值手续费不同,总手续费衡量一天中所有交易中所有手续费的总美元价值,它并不包括新区块的区块奖励。 就每日总手续费而言,BTC 和 ETH 领先所有其他资产,年均手续费为 42.7 万美元和 9.5 万美元,在这些样本中,没有任何一个其他资产的日均总手续费超过 1200 美元。

与总手续费一样,就矿工收入而言,BTC 和 ETH 遥遥领先于其它大多数资产。2019 年,BTC 平均每天为矿工带来 1420 万美元的收入,而 ETH 平均每天产生 260 万美元的收入。其他资产平均每天带给矿工的收入不超过 90 万美元。

如上所述,BTC 和 ETH 是目前仅有的两个拥有可观手续费的资产,因此在未来的安全性和健康性方面具有很大的领先优势。就具体比例而言,ETH 遥遥领先,以 3.2% 收尾,而 BTC 为 0.8%。

—- 编译者/作者:真本聪RealSatoshi 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

2019年区块链网络状况回顾:BTC和ETH遥遥领先

2020-01-03 真本聪RealSatoshi 来源:区块链网络

转账总量

转账(Transfer)是指将加密资产从一个地址移动到另一个地址的任何交易(真本聪注:在过去的文章中,CoinMetrics 将「转账」定义为两个地址间的原生代币转移 ,「交易」则包括合约调用、其他非货币类操作),对于像以太坊这样的平台,只计算 ETH 的转账,而不计算 ERC20 或其他代币。

转账总量

转账(Transfer)是指将加密资产从一个地址移动到另一个地址的任何交易(真本聪注:在过去的文章中,CoinMetrics 将「转账」定义为两个地址间的原生代币转移 ,「交易」则包括合约调用、其他非货币类操作),对于像以太坊这样的平台,只计算 ETH 的转账,而不计算 ERC20 或其他代币。 年度发行百分比

公链有不同的发行/释放新供应的方法,例如比特币和以太坊(以及其他货币)通过区块奖励发行新的供应。每一个区块都将释放新的供应,而现有供应量会被微微稀释。年度发行百分比的计算方法是,采用每日发行的新供应单位的数量,外推至一年(即乘以 365),再除以当前供应量。发行百分比增加表示供应稀释在增加,而发行百分比降低表示稀释在减少。CM 目前仅权衡公链原生资产的发行量,样本中不包含 ERC20 或其他资产。

年度发行百分比

公链有不同的发行/释放新供应的方法,例如比特币和以太坊(以及其他货币)通过区块奖励发行新的供应。每一个区块都将释放新的供应,而现有供应量会被微微稀释。年度发行百分比的计算方法是,采用每日发行的新供应单位的数量,外推至一年(即乘以 365),再除以当前供应量。发行百分比增加表示供应稀释在增加,而发行百分比降低表示稀释在减少。CM 目前仅权衡公链原生资产的发行量,样本中不包含 ERC20 或其他资产。 中位值手续费

中位值手续费是根据一天中交易手续费的中位值(USD)来计算得出的,在 2019 年,BTC 和 ETH 是唯二平均每日交易手续费超过 0.06$ 的资产,大多数其他资产的平均手续费低于 1 美分,这表明这些网络的交易需求仍然很低(相比其容量),几乎不需要支付更多费用。

中位值手续费

中位值手续费是根据一天中交易手续费的中位值(USD)来计算得出的,在 2019 年,BTC 和 ETH 是唯二平均每日交易手续费超过 0.06$ 的资产,大多数其他资产的平均手续费低于 1 美分,这表明这些网络的交易需求仍然很低(相比其容量),几乎不需要支付更多费用。 安全性&健康性

安全性&健康性

算力

如果不直接连接到所有的矿池和矿机,就不可能确定网络的确切算力。因此,许多数据提供者 (包括 Coin Metrics) 通过查看给定日期的挖矿难度和 24 小时内生成的区块数量来估计算力。

算力

如果不直接连接到所有的矿池和矿机,就不可能确定网络的确切算力。因此,许多数据提供者 (包括 Coin Metrics) 通过查看给定日期的挖矿难度和 24 小时内生成的区块数量来估计算力。

矿工收入

矿工收入衡量的是所有交易费用加上新区块奖励的美元价值。这两种方式都是付给矿工或其他验证者的(比如 PoS 节点)。矿工收入代表着区块链矿工的激励池,总营收越多,矿工赚的钱可能就越多。因此,矿工总收入是协议及其相关行业长期健康和安全发展的重要指标。矿工收入仅针对利用 PoW 或 PoS 共识机制的公链,不包括 ERC-20 代币或其他没有挖矿或 Staking 的区块链。

矿工收入

矿工收入衡量的是所有交易费用加上新区块奖励的美元价值。这两种方式都是付给矿工或其他验证者的(比如 PoS 节点)。矿工收入代表着区块链矿工的激励池,总营收越多,矿工赚的钱可能就越多。因此,矿工总收入是协议及其相关行业长期健康和安全发展的重要指标。矿工收入仅针对利用 PoW 或 PoS 共识机制的公链,不包括 ERC-20 代币或其他没有挖矿或 Staking 的区块链。 手续费占收入的百分比

手续费占收入的百分比是指就交易手续费占矿工收入的权重,长远来看,许多区块链的区块奖励将逐渐减少到零,这是由于定期的区块奖励减半等发行计划决定的。随着区块奖励的减少,手续费在整个矿工收入中所占的比重开始增大。因此,对于手续费是区块链长期可持续性和健康发展越来越重要的部分。

手续费占收入的百分比

手续费占收入的百分比是指就交易手续费占矿工收入的权重,长远来看,许多区块链的区块奖励将逐渐减少到零,这是由于定期的区块奖励减半等发行计划决定的。随着区块奖励的减少,手续费在整个矿工收入中所占的比重开始增大。因此,对于手续费是区块链长期可持续性和健康发展越来越重要的部分。

LOADING...

相关阅读:

- 8.6BTC多空双赢 两单获利220个点 跟上赚钱不香吗?2020-08-06

- 出现第一个带有DeFi的骗局2020-08-06

- 墨菲言币:8.6ETH晚间行情分析2020-08-06

- 领航币先生 8.6比特币受越来越多人追捧 发展牛市有望2020-08-06

- 8.6晚间行情:主流币维稳小币种开始唱戏2020-08-06