| 历史不会重演,但却常常押韵——Bitcoin Halving: Price & Demand Impact

世界杯每四年举行一次,奥运会每四年举行一次。每四年,开采比特币区块的回报也会减半。区块奖励的起始价格是50比特币,2012年底减半至25比特币,2016年减至12.5比特币。比特币区块奖励的第三次减半将在2020年5月20日左右进行,奖励将进一步减半至6.25比特币。 有意或无意中,最近两个比特币价格周期都以区块奖励减半为中心。我回顾了这两部分,分析了比特币对供给、需求和价格的影响。这篇实证综述的目的是要对与先前的减半相关的价格周期做出解释。我希望这次审查能够提供一些见解,帮助投资者为第三个周期做好准备。

1.第一次减半,零售周期 我把这称为零售周期,因为当时比特币非常边缘,技术人员和散户投资者很早就接受了它。在这个周期的初期,整个比特币经济规模太小,机构无法注意到。 在第一轮价格周期开始之前,2011年6月至11月期间,比特币价格下跌超过90%,从31美元跌至2美元。 2011年11月,币价开始上涨,2012年11月减半后持续上涨,直到2013年11月达到1200多美元的历史高点。

大部分的价格上涨发生在减半之后——比特币从13美元上涨到减半,然后抛物线形上涨到1200美元。本轮上涨期间的总体价格涨幅为350 - 400倍,具体取决于价格来源和流动性。 在疯狂的涨势后,币价下跌了80%,跌至200美元左右,随后出现了长达14个月的深度衰退。在接下来的10个月里,比特币的价格累计在200-300美元之间。 2.第二次减半,风险周期 我们把这个周期称为风险周期,因为几家风险投资公司和对冲基金观察到了第一个巨大的周期,接受了比特币去中心化货币的想法,并在第二个周期进入了市场。 2015年11月,比特币价格大幅上涨,开启了第二轮价格减半周期,比2016年7月的价格减半提前了8个月。在减半之后,币价继续上涨,并像上次一样持续了大约24个月,直到2017年12月创下了19000美元的历史新高。

大部分升值是在减半之后发生的——比特币在减半之前升至650美元,在减半之后升至1.9万美元。在这次上涨中,整体价格上涨了80 - 90倍。 在此之后,币价经历了长达12个月的衰退,再次下跌80%,跌至3000美元左右。在接下来的4个月里,比特币的价格累计在3000-4000美元之间。 3.第三次减半,制度周期 比特币价格在2019年4月突破了5000美元,并继续推高,似乎是下一个周期的开始。

没有参与以前周期的大型机构似乎正在进入这个周期——机构周期。富达不久将推出加密货币交易,摩根大通(JP Morgan)首席执行官杰米?戴蒙(Jamie Dimon)曾在上一个周期中声名狼藉地将比特币称为欺诈;但摩根大通(JP Morgan)现在正在运行自己的“摩根大通币”(JPM coin)。Facebook在上一个周期禁止了加密货币广告;目前,该公司正计划与几家大型机构合作推出Libra。 显然,JPM coin和Libra不直接支持比特币,但他们的倡议引起了人们对加密货币和比特币的关注。机构投资者和监管机构正在审视这些不同的项目,并扪心自问:我应该支持(或投资)一种像比特币这样的去中心化算法货币,还是应该把印钞的控制权交给大企业? 4.减半经济学 让我们总结一下到目前为止的主要发现。

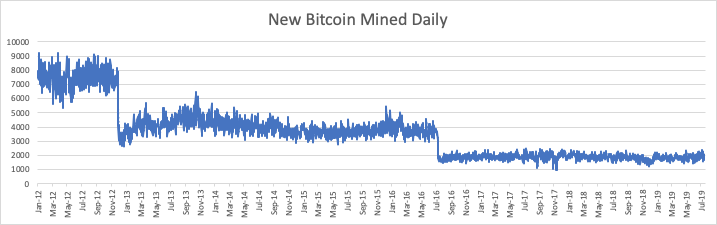

上表中有一些有趣的数字和模式,其中有一个模式最吸引我: 为什么大多数反弹发生在减半之后,而不是之前? 比特币减半是一个众所周知的事件,市场很聪明,能够预测供应减少对价格的影响。那么,为什么在价格减半之前没有更好地调整呢?把这个想法留到以后再说。 边际供给=矿商收入 资产在任何时间点的价格都能平衡供求。比特币减半后价格上涨原因的初步解释是一个围绕比特币矿商活动的供应侧故事。比特币矿工在比特币网络上扮演着确认交易的重要角色。他们每挖一个区块,就能获得新的比特币。这些矿商是出售新开采出来的比特币的边缘供应商,将比特币加入到流通供应中。在其他条件相同的情况下,如果矿商出售的比特币数量减少(在减半之后),他们将要求更高的价格。同样,如果可用的比特币数量减少,买家将支付更高的价格。 还有另外一个供应组成部分没有被讨论的那么多。比特币矿工有两种收入来源——新挖出的比特币,以及确认的交易费用。事实上,当全部2100万比特币被开采出来后,交易费将是唯一的收入来源。尽管交易费用来自于现有的比特币交易,但从矿商的角度来看,它们与作为收入来源的比特币没有什么不同。矿业公司很可能出售这些设备来支付他们的运营费用(电力、电脑、员工等)。 边际供给=矿商收入=比特币开采+交易费用 让我们回顾一下这两个组件的历史演变过程。 在第一次减半之前,每天都有7500至8000枚比特币被开采出来,增加了供应量。在第一次减半后,这个数字下降到3700-4000。目前,每天都有1900-2000枚比特币加入到比特币的供应中,在接下来的减半之后,这个数字会下降到每天1000枚比特币左右。

以美元计算,情况就完全不同了。第一次减半比特币价格为13美元,日边际供应量减少约4000枚比特币(从8000比特降至4000比特)。这相当于减少了价值52000美元的边际供应。 $13 * (8000-4000) = $52,000 在第二次减半的当天,比特币价格约为650美元,边际供应量下降了2000枚比特币,即130万美元。 $650 * (4000-2000) = $1,300,000 让我们假设比特币的价格在下一次减半之前不会有太大变化,保持在1万美元左右。按照这个价格,每天减少1000枚BTC的供应量将达到1000万美元。 $10,000 * (2000-1000) = $10,000,000 在一个月的时间里,减少了3亿美元的供应量,在一年的时间里,减少了36亿5千万美元。 减半会显著减少流动供应 边际供给的下降显然减少了交易供给。我们如何测量它?使用比特币通胀率(将新供应量与比特币总供应量进行比较)是没有意义的,因为其中很大一部分不是流动性的——它在投资者的钱包里存在了数月或数年。 边际供应量的减少必须与总流动供应量进行比较。 量化的一种方法是将因交易量减半而减少的流动性与日交易量进行比较。不幸的是,加密货币交易所报告的交易量并不可靠。一份提交给美国证券交易委员会的研究报告显示,95%的交易量都是可疑的。鉴于此,我在本节中使用的四舍五入的数字不应该被依赖——我使用它们仅仅是为了说明逻辑和潜在的重要性。 根据coinmarketcap的数据,每天约有200万枚比特币在交易所进行交易。按照目前的区块奖励率,每天有2000枚比特币加入到流动性供应中——这相当于每月新增6万个比特币,每年新增73万个。这意味着市场有能力吸收73万的年流动性供应。当区块奖励减半,每天只开采1000枚比特币时,每年的供应量将降至236.5万枚。这大约相当于每年减少13%的流动供应。 另一方面,如果我们认为报告的交易量的95%是可疑的,那么实际交易量将接近10万枚。接下来的减半将把年供应量从83万(10万+ 73万)减少到46.5万。这相当于每年减少了44%的流动供应。 交易费用增加了边际供给 现在让我们来讨论矿商收入的第二个组成部分。自2015年以来,比特币网络每天处理超过10万笔交易。2017年12月,约50万笔交易创下历史新高。交易数量在高点之后大幅下降,然后在2018年和2019年继续上升。

除2017-18年交易费用暴涨的12个月外,如下图所示,每日交易费用通常保持在200 BTC以下。到2019年,平均每日交易费用约为70个比特币。交易费用与比特币价格上涨也表现出很强的相关性——交易费用(即使以比特币价格衡量)随比特币价格涨跌。

衡量比特币开采和交易费用-给我们一个矿商收入的全貌,以及他们可能带来的每日边际供应。从历史上看,新开采的比特币一直是矿商的主要收入来源。即使在今天,平均每天70枚比特币的交易费用与每天开采的2000枚新比特币相比还是很小。然而,随着交易的上升趋势和区块奖励减半的持续,交易费用成为主要收入来源只是几年的时间。

价格是供给满足需求的地方 我们广泛地报道了供给方面的情况。现在让我们回顾一下需求。 比特币是第一个也是最受欢迎的直接货币化网络。与其它依赖间接收入来源(例如广告)的社交网络不同,比特币网络直接奖励矿商的努力。 比特币区块链钱包用户数量以惊人的速度增长到4000万;仅在2019年就新增了800万用户。该网络自成立以来发展迅速。 梅特卡夫定律指出,网络的价值与其节点的平方成正比。 在比特币供应量有限的情况下,比特币的价格显然会随着网络的增长而上升。

我在之前的一篇文章中讨论过,稀缺资产的价值是如何体现在其有限的供应中,以及如何用独特的叙述方式帮助它在竞争中脱颖而出。比特币是第一个流行的数字稀缺性的实现,并独自开启了加密革命。自比特币以来,已经出现了数百个其他区块链,以及数千种加密资产,但比特币仍然占据着头把交椅。 价格稳定的资产显然具有作为交换媒介的效用,但稀缺资产价格的上涨增加了其作为价值储存手段的吸引力,并加速了对它的需求。 价格上涨加速了比特币需求 下面的图表显示了谷歌比特币的搜索兴趣趋势。比特币的最大搜索量出现在2017年12月,当时比特币价格创下历史新高。2013年12月的搜索兴趣高峰也与之前的历史高点一致。最近,随着比特币价格的上涨,搜索兴趣再次开始上升。

在区块链活动中有更多的需求-价格相关性的证据。比特币区块链上的交易活动随价格涨跌。注意,我们关注的是交易的数量,而不是交易的美元价值。 推理 让我们用迄今为止的证据来解释价格周期。 数字黄金的故事已经吸引了眼球,对比特币的需求也在持续增长。从钱包、交易、搜索、媒体报道等方面的增长就可以看出这一点。 过去的两次比特币减半导致了以下几个阶段的价格周期: 在减半之前——减半事件会导致流动性供应显著减少(由于不可靠的交易量数据而难以衡量),比特币价格开始上涨,预期即将举行减半。 在减半之后——随着比特币在风投、对冲基金和机构投资者中得到认可,不断上涨的价格吸引了越来越有钱的投资者和投机者的新需求。新需求超出预期,价格在减半事件后继续上涨。在过去的周期中,价格上涨导致的需求增长被严重低估了。 泡沫——不断上涨的价格会给人们带来更多的fomo,并吸引更多的投机。泡沫形成,价格创历史新高。在这个阶段,投机价格远远超过了可持续的需求,泡沫最终破裂。 价格暴跌导致需求减少,就像价格上涨导致需求增加一样,许多人离开了。 新基数——比特币最终会在当前的边际供给率下找到一个价格与需求的均衡,并形成一个明显高于上一个周期基数的新基数。 从更高的起点回到第一步。 这里有必要澄清的是,上述逻辑取决于比特币对数字黄金的独特叙述所产生的需求,以及它作为第一种加密资产的地位。作为对比,莱特币减半可能很有趣,但莱特币缺乏强有力的叙述和需求。因此,莱特币周期没有遵循上述阶段。 市场是聪明的——它们学习并适应,因此,没有两个周期是完全相同的。让我们看看比特币的第三次减半有多少遵循了过去的模式。历史不会重演,但却常常押韵。 —- 编译者/作者:丫丫yaya 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

莱特币减半后涨势令人失望,比特币会重蹈覆辙吗?

2020-02-05 丫丫yaya 来源:区块链网络

LOADING...

相关阅读:

- 小威说币:比特币8.6BTC等虚拟货币最终将取代美元!我国数字货币再提2020-08-06

- 苏哲社区:8.6比特币午间行情分析btc又将冲击12000大关?2020-08-06

- 黄子圣:比特币11800就见顶了?是“烟雾弹”还是“定时炸弹”2020-08-06

- 数字货币:金价上涨使比特币上涨预期生效,比特币昨天最高上涨至12020-08-06

- 8.6比特币市场的持续上涨、打现有破格局未能冲破新高、今日回调下方2020-08-06