近期,各大房企陆续发布了2019年财报。截至到目前,已有超过20家房地产上市公司发布了2019全年财报。 可以看到,在调控从严,融资承压的背景下,几大龙头房企的销售增速普遍放缓,盈利出现小幅下调。 可以预见,2020年房企面临的运营考验恐将继续加码。 保证现金流、降低负债率将成为众多房企的战略重点。 值得一提的是,房地产知名企业中,上市公司华夏幸福2019年财报还未出炉,在与平安三年业绩对赌的重要时期,市场都对华夏幸福2019年财报的予以期待。 公开资料显示,华夏幸福或将于4月25日发布2019年财报。 那么华夏幸福2019年财报中具体哪些方面值得重点关注,观点财经结合华夏幸福经营简报,做一个简单分析。 销售业绩折射发展隐忧

图片来源:华夏幸福经营情况简报 从目前已披露2019年财报数据的房企来看,大多房企的营收、利润得到了增长,但是增速放缓也是不争的事实,华夏幸福也未能幸免。 华夏幸福的销售业绩能从2019年经营简报上窥探一二。 根据华夏幸福公布的2019年1-12月经营情况简报显示,2019年全年华夏幸福的签约销售额1451.49亿元,同比下降11.21%。 主要受房地产开发业务所累,全年房地产签约销售额1027.94亿元,同比下降20.42%。 事实上,从2017年开始,公司的房地产销售增速便开始放缓,由2016年的63.21%逐步下滑至2017年的19.40%,再至2018年的7.6%。

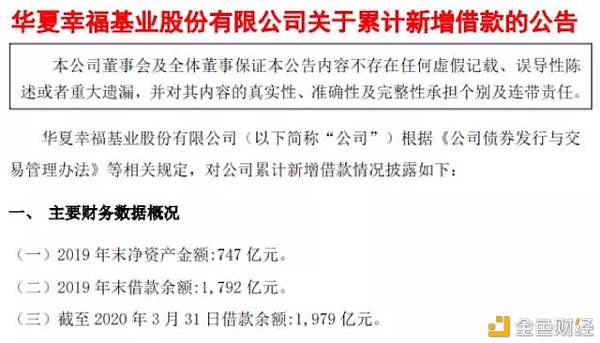

制表:勤燐 对于房地产开发签约销售额下降的状况,华夏幸福表示,主要受2018年公司投资取地不足导致阶段性货值储备不足影响。 对房企来说,土地储备是发展中不可或缺的“弹药”。 为了降低风险,华夏幸福已连续三年降低了土地储备规模,土地储备倍数由2016年的1.16下降至2018年的0.61。 从经营简报上看,华夏幸福的土地储备规模在支撑内在销售增长上,开始显现出力不从心。 据相关媒体分析,经营简报中不能反映出华夏幸福产业园区和城市地产两大业务板块的住宅销售情况,所以房地产销售额整体下降具体来自哪个部分的下滑也值得在财报中重点关注。 债务持续增长 高杠杆是房地产企业的一大特征,也是外界对房地产企业最大的担忧。 财务上,净负债率、负债结构、融资成本等要素需要持续关注。 此外,现金流水平作为评估房地产企业偿债风险和分析其成长潜力的因素,也是重要的参考指标。 最近两年,华夏幸福的净负债率增长猛烈,2017年其净负债率不过48.16%,到了2018年,这个数字越至161.06%。 2019年全年的表现如何? 从官方披露的未经审计的数据上看,2019年末,华夏幸福净资产金额747亿元,借款余额1792亿元,这么算下来,2019年的净资产负债率达到239%,从2017年到2019,两年的时间,华夏幸福的净负债率的增长已经将近5倍。

图片来源:华夏幸福新增借款公告 华夏幸福的高负债率,还体现于其频繁的发债。 在房企融资成本逐渐增加的背景下,华夏幸福正在频繁的通过债务工具,缓解现金流压力。 华夏幸福披露信息显示,截至2020年3月31日,新增借款中,各类债券融资工具达到112亿元,占2019年净资产(未审计)的比例为14.99%

图片来源:华夏幸福新增借款公告 2019年下半年,华夏幸福共发行110亿元永续债,仅9月当月就发行了两笔永续债,共60亿元,年利率在9.5%~12%之间,这还不包括其以永续债权的方式从华夏控股获得18亿元资金支持。 进入2020年,华夏幸福接连融资,其中,2020年2月,华夏幸福公开面向投资者发行不超过50亿元的债券,该债券为固定利率债券,采用单利按年计息,不计复利。 不难看出,华夏幸福的这番操作是在借新还旧,以长债换短债。 华夏幸福的现金流压力可见一斑。 值得一提的是,虽然永续债还本压力相对较小,可以缓解中短期的还债压力,但如果规模过大,依然会形成风险集聚。 与平安对赌结果将见分晓 对华夏幸福而言,2020年是至关重要的一年,不光在于此前发行得规模较大的债券将在年内到期,还在于华夏与平安的三年之约也将到期。 2018年7月,华夏幸福向平安转让5.82亿股份,占公司总股本的19.70%。 交易完成后,平安资管成为华夏幸福第二大股东,持股比例由0.18%变更为19.88%。 华夏幸福引入平安时承诺,以华夏幸福2017年归母净利润为基数,华夏幸福2018-2020年度的归母净利润增长率分别不低于30%、65%、105%,即分别不低于114.15亿元、144.88亿元、180亿元,否则华夏幸福将对平安进行现金补偿。 这么算下来,2020年,华夏幸福归母净利润要翻一番多。 华夏幸福完成度如何呢? 2018年,华夏幸福实现归属于上市公司股东的净利润117.46亿元,“压线”完成。 2019年财报尚未公布,不过根据2019年前三季度季报显示,压力有点大,业内人士对华夏幸福KPI是否能够完成也表示了不确定。这也成为市场最为好奇的地方。 对此,有分析人士提出,融资不完全是因为资金紧张,也可能是为了后续扩张储备资金。 在对赌协议即将到期的背景下,华夏幸福或在尝试通过投入资金,开拓新的增长,实现利润回流。 华夏幸福的未来怎么样,存在未知,不过去年一整年的发展状况,欣欣向荣还是是外强中干?2019年财报将会给出答案。 2019年财报,值得期待! —- 编译者/作者:观点财经 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

对赌将近业绩承压华夏幸福会一直“幸福”吗?

2020-04-22 观点财经 来源:区块链网络

LOADING...

相关阅读:

- 2020医美产业增速放缓成定局?两大因素暗藏行业反弹潜力2020-08-06

- 蓝光发展恐退出千亿房企俱乐部负债规模高企经营状况堪忧2020-08-03

- 利用区块链名义PlusToken跨国网络传销案成功告破涉案资金高达400亿元2020-08-01

- 万科24亿“拯救”泰禾拿下20%股份泰禾集团再度涨停2020-07-31

- 苏州相城发布区块链产业扶持政策设10亿元专项引导基金2020-07-28