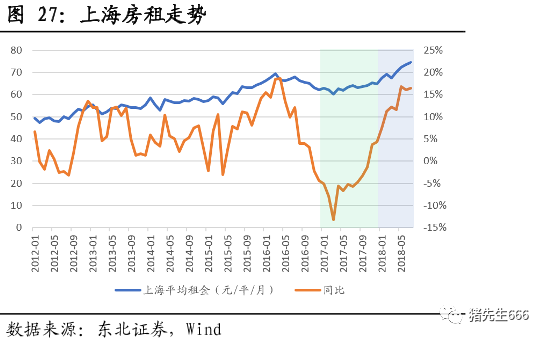

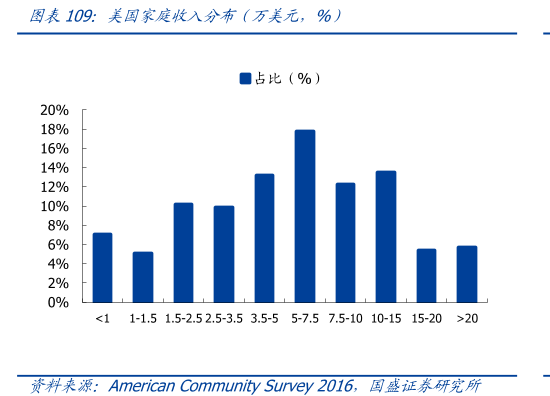

今天下午闲着没事,和一个93年生的小伙子聊天,小伙子和我吐槽房价实在太高,根本不敢想。他去看了几套房子,别看那些小破房有多么不起眼,起步都是300万。旁边有个88年已买房的小伙子就插嘴说:现在不买,后面更贵。 这让我想起《大腕》里夸张的一段台词来,就是下面这个。 抛开价格不说,我们先来看看当前的存量到了怎样的阶段吧。下面这张图是中国城镇存量住房面积和人均居住面积。可以看到这个存量面积已经达到了300多亿平,人均达到了36平米。 而现在每年销售的住房还有15亿平米。中国绝大多数住房的存续期都不长,1980年以前的房子很少,从90年代开始迅速增长。而1990年的房子距今已经有30年,有些已经逐步步入了更新期。如果我们以每年2%的迭代率来粗略估算,每年更替的老房子大约为6亿平,净新增就是9亿平米。 按照下面的数据,套均面积大概就是105平米左右。我们据此计算中国城镇住宅套数共计3.05亿套。 那么中国城镇户均人口是多少呢?我没有查到更新的数据,凑合着看看。考虑到一定的下行趋势,可以认为当前城镇户均人口约为2.8人。农村人口略多一些。全国平均下来大约为3人。 根据国家统计局的统计数据,2019年中国城镇人口的总数为8.5亿人,约合3亿户。刚好对应于一人一套房子。但我们同时应该知道,这些城镇人口中,有部分属于城市化过程中改区被动变成的城市人口,比如我老家。而他们的房子却还是农村房不列入统计。也因此对于城镇人口的统计是偏多的。另外,这些城镇人口中,真正的城镇户籍人口只有6.2亿,而这些人口中还包括了大量的城中村的人口。如果我们将拥有城镇户口的城中村人口与没有城镇户口但在城市买房的人中和一下,以城镇户籍人口对应在城市买房的人口,那么可以计算得到这些人共计2.2亿户,户均住房达到了1.4套房子。而央行之前的调查报告说户均住房为1.5套。这是对应得起来得。 而当前城市常住人口也达到了户均1套房子,这说明中国的住房不存在短缺,只是分配不太均匀,有些农村进城尚未有城镇户籍的人并没有买房,而城镇户籍人口人均拥有1.5套房子。 未来十年中国的城镇化率再提高10%,城镇人口增加1.4亿人,那么需要多少住房呢?1.4亿人共计5000万家庭,5000万套房子。按套均105平米,大约需要52亿平米,年均5亿平米。我们再考虑每年大约2%的替代率,每年所需的住房共计11亿平米。而当前每年大约15亿平米的销售额,一年大约多出4亿平米,相当于每年人均居住面积增加1.2平米,大约相当于人均居住面积年均提升3%。这个速度无论如何还是太快了一些。 对比一下其他国家。下面是德国。德国的户均套数1.05套,套均面积93平。不过它的套均面积可能与中国的建筑面积计算方式不同。折算下来应该与中国相当。 下面是美国的。美国的住宅存量1.38亿套。这个数据是截至到2018年的,可以看到美国的存量住宅自2010年之后几乎没太大变化。 美国的家庭总数又是多少呢?我这里只找到2014年的数据,可以看到美国2014年的家庭总数为1.23亿户,据此计算,美国的户均住房为1.1套。 而住宅总数保持不变,表明主要还是更新替代需求。下面是日本的每年竣工面积占存量的比。大体可以看到,日本每年的竣工住宅基本还是以存量替代为主了。 也因此我们得到一个基本结论:中国的城市化虽然尚未结束,但城市房子供应并不短缺,当前的供应量甚至还是过剩的。 不过同时也可以看到,我们需求量大约为11亿平。如果考虑每年大约1%到2%的居住改善增长,那么每年大约就是12亿平到13亿平的需求。可以说,中国的住房供应量总体过剩,但过剩并不算严重。 既然供应上不存在短缺,那么房子不应该那么贵才对。事实上,我也受不了当前的高房价。 就拿租售比来说,下面是上海的房租走势,可以看到,从2012年到2018年整整6年的时间,上海的房租从50元上涨到75元,年化上涨7%,与GDP的增速相当。上海的房价是多少呢?说实话,按5万说肯定是说低了。即便按5万来计算,这1平米一年的租金仅仅900元,年化回报只有1.8%。实际上我看了上海的几个均价8万,面积100平米左右的房子,总价800万,但月租金也只有大概7000到8000的样子,年化回报只有1.2%的样子。杭州,宁波我都看了看,基本都在1.2%的样子。 事实上在发达国家,租金回报率是比较高的。比如美国的。当然了,很多人都说美国有物业税,比例还不低。事实上美国的物业税征收是按评估值的一定折扣征收的,实际收的并没有太多。即便按1%的税收口掉,这个回报率也有4%上下。 如果上海的房租达到与美国相当的水平,那么当前8万房价100平米的房子,一年的租金就要达到32万元,每个月2.7万元。我看到他们一般按不超过家庭收入的25%来估算租房支出,按此计算这个家庭税后收就要达到130万元,月均11万。那么公司支付的全额薪水要达到250万以上。这250万收入对照美国大概对应于40万美金的收入。 那么看看老美40万美金收入所占的比例吧。下面这张图中只提到了大约20万美金的,只有大约4%。那么40万美金以上的有多少个呢?按2%来计算应该可以吧?按1.23亿家庭,这样的家庭共计246万个。 我们把老美这246万个40万美金收入以上的家庭全部移民上海,也只能填充上海大约30%的人口,其余的70%人口还需要欧洲日本的人来填充。但我知道,上海800万一套的房子遍地都是。 很多人都在以各种理由论述房价会涨。但就像击鼓传花一样,这个房子最终要靠谁来消化? 如此高的房价,究竟靠什么支撑?靠信仰。我看很多人都认为是政府希望房价上涨,或者说政府不会让房价跌。市场自有其运行规律,这不是谁能决定的。我只是觉得,在如此高房价之下,我们考虑投资地产股时,需要考虑到房的价下跌带来的资产损失风险。 我们以万科的资产负债表为例来看看房价下跌意味着什么。万科A在2019年年报的资产负债表中披露,公司1.73亿的资产中,流动资产达到了1.44亿,其中存货为8970亿,其他营收款2354亿,这两个以及货币资金及预付款构成了流动资产的主要部分。在负债端,又可以看到合同负债共计5770亿。由于万科是采用成本与可变现净值孰低原则来记账,参考万科2019年销售毛利润率36%来计算,万科的存货成本中大约3700亿为已销售成本,而其余的5270亿则为开发成本。而这5270亿开发成本按36%的毛利线性对应则可以对应大约8230亿收入,大约2960亿毛利。按照2019年利润表中的增值税及所得税率,4%的三费费率简单计算得到净利润大约为1800亿。 但如果我们按房价下跌10%来考虑,那么已销售未结算部分我们按时以房闹较少没有损失来估算,其他部分毛利净减少820以元,为2140亿,此时三费费率并不会减少,最终得到净利润只有1040亿了,净利润下降近半。而如果我们考虑已销售部分可能还要计提部分损失,净利润的下降就更大了。 而房价下降20%,此时已销售部分计提的损失更大,公司会出现亏损。这一正一负之间,我们可以知道公司从存量业务中已经损失了至少1800亿的净利润,占到公司净资产的67%了。 而当房价下降30%时,此时我们需要考虑已销售的5770亿的损失计提,那么我们按照14000亿的总预期收入扣减30%则为损失4200亿毛利,毛利润只有840亿,三费费用为560亿,即便不考虑土地增值税因素,公司已经出现净亏损了。从净利润2500亿到亏损,正负之间就是2500亿的损失,基本相当于股东权益90%了。 从重估净资产的角度,万科的净资产重估价值已经从溢价一倍变成了原价,相当于下跌了50%,远高于房价的下跌幅度。 其实在上述的估算中我们为了简单起见而过于简单粗暴了一些。一方面公司可以在房价出现下跌趋势之初便迅速打折销售。另一方面,也可以通过快速甩卖土地减少进一步的亏损。 不过,如果我们假设每个地产商都是这样想的,市场完全有效,那么此时公司将不得不将存货开发完成,然后销售。而如果我们假设存货平均50%的资金投入,那么可以得到达到可售状态时的存货价值是18000亿元。按照房价不下跌时可以得到可实现销售收入28125亿元,可实现净利润为7290亿。 而按照房价下跌30%则按上面的估算我们又得到此时的销售毛利只有1080亿,而三费费率则又720亿,扣除税费,以及其他资产损失等,公司基本就没有盈利可言了。 如果我们将上述收入的可实现周期假设为3年,以10%折现率折算到现在,则房价降价前万科当前的折现股权权益为7500亿。而房价下跌30%时,则当前的折现股东权益就只有2030亿了,只有房价不跌时的27%。 而房价下跌时往往的又意味着悲观的预期和更低的估值。如果我们将估值再降低50%,那么房价下跌30%,我们仅仅考虑存货一项,其股价的损失也会达到86.5%。 抄底地产股,并且还是经营非常激进的地产股,你做好准备了吗? 我的微信公众号:猪先生666 本文来源:猪先生666 —- 编译者/作者:猪先生666 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

高房价下的地产股股价回撤分析

2020-05-14 猪先生666 来源:火星财经

- 上一篇:BTC,ETH和USDT占交易量的90%

- 下一篇:TON是什么?它为什么结束?

LOADING...

相关阅读:

- 国税局以太坊成立五周年的税收警告2020-08-05

- 探索当今加密货币交易所的利润以及如何参与其中2020-08-05

- 黄金突破2,000美元,下一步该怎么做? —2020-08-05

- 黄金突破2,000美元,下一步该怎么做? —2020-08-05

- 8.5币圈达人陆淼:市场重新洗牌八月能否回牛?在线教你如何拿住多空2020-08-05