前日,第十三届全国人大第三次会议在5月28日通过了《中华人民共和国民法典》。这部《民法典》中有许多亮点,特别是在“继承编”中,对继承遗产的范围做了改变。根据新《民法典》的规定,虚拟货币将可能作为遗产继承。那么新规具体是如何规定的呢?

继承范围新规对比 5月22日,作为今年全国两会重要内容,酝酿多年的民法典草案提请十三届全国人大三次会议审议;并最终在5月28日通过审议。在民法典草案继承编,对继承遗产的范围做了改变:

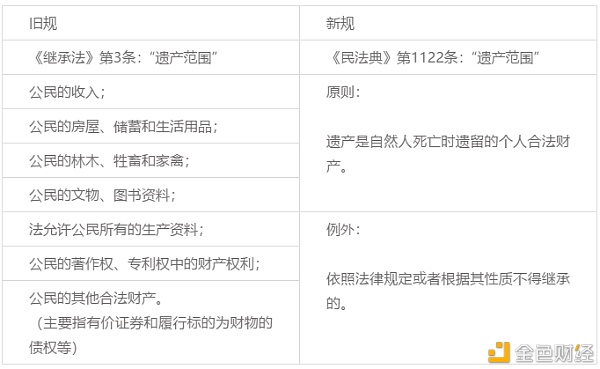

而新《民法典》没有采用列举的方式对能够继承的财产进行具体规定;而将遗产范围扩大为“遗产是自然人死亡时遗留的个人合法财产”;仅仅保留了原先对“其他财产”限定的合法性要件。 也就是说,自然人死亡时遗留的财产,只要符合(1)个人所有;(2)具备合法性;就属于遗产,可以被继承。

继承新规:包含数字信息? 按照《民法典》的规定,财产成立遗产的要件有三个: (1)归属于自然人的财产; (2)死亡时遗留的财产; (3)合法的财产。 其中,要件①财产归属于自然人和要件②财产为自然人死亡时遗留都较容易理解;与之前《继承法》的规定相一致。不论是普通的财产或物品,还是虚拟商品、数字信息等物品,只要符合法律上“财产”的成立要件,就能够符合这两个要件。 就数字信息作为财产继承而言,首要面临的问题是,数字信息是否具有“财产”属性。法律上认定物品是否具有“财产”属性,主要是考察物品是否具有价值属性;司法实践中,采用以下标准认定物品的价值: (1)是否具有特定性;即,脱离特定的系统后,是否立即丧失具体价值; (2)是否具有一般性;即,对不同的用户而言价值大小不一,对非特定用户而言并无价值; (3)是否具有可衡量性;即,根据不同认定方法,是否有较大的价值差异。 就具体的认定规则而言,常见的有《价格评估管理办法》、《被盗财物价格认定规则》等规范性文件。例如,《被盗财物价格认定规则》第15条规定: 市场调节价时的价值认定应采用市场价值标准;根据以下与其相适应的方法进行测算: “…… 2、流通领域的商品,按价格认定委托书、协助书载明的价格类型,按相同或相似的同类商品的中等价格测算。其中: (1)专供外销商品,国内无销售的,按离岸价测算; (2)进口商品,国内市场可采集到同类物品相应价格的,按该价格计算;无法采集国内市场价格但可采集到国外市场相应价格的,按国外价格考虑基准日汇率及各项进口税费测算;国内外均无法采集同类物品相应价格的,可通过比较质量、功能、性能和品牌等因素综合推算。”

虚拟币能否成为继承的对象? 《民法总则》第127条规定: “法律对数据、网络虚拟财产的保护有规定的,依照其规定。” 一些虚拟币即使没有价值,不具财产属性而不能属于前款“网络虚拟财产”的范围,一般也能作为数据进行保护。 而依据《民法典》继承编关于遗产范围的规定,这些财产或数据能否纳入遗产的范围,核心标准是前述要件③,即财产的“合法性”。 关于虚拟币的合法性,我们曾经多有论述。《原创?|?区块链项目,需注意哪些司法新动向?》中,我们曾再次强调ICO的非法性,提醒大家相关代币不受法律保护;在《原创?|?涉虚拟币诉讼,到哪里打官司?》中,我们曾明确了涉币案件的法院管辖。 就结论而言,在境内进行的ICO或变相ICO;以及在境外进行ICO,在境内“宣传、引流、代理”,我国法律会将其认定为:非法公开融资行为,涉嫌违法犯罪。 发出的相关代币会被认定为违法的工具、手段、收益,不具有合法性。对ICO这种非法的认定,预计在未来3-5年不会改变;除非有特别的变量出现。因此,ICO相关的违法代币,即使在新规下,也不能作为“合法财产”成为遗产、被继承。

但,以下两种情况下,虚拟币有作为遗产继承的可能性。 第一 所涉代币财产属性经法院确认。 目前,由于《民法典》删去了列举式规定,而仅留下概括式规定。其理由在于:对于原先列举的家畜等财产,已经无需通过列举方式进行保护;而对于数字信息、虚拟财产等新兴财产形式,又难以通过列举进行保护。 这种规定形式下,对于“财产”可继承的范围进行认定的权力,实际上从严格的法律规定,下放给了法院自由裁量。已经得到司法判决确认合法且具有财产属性的物品,就能够作为遗产被继承。 目前,BTC和ETH的合法财产属性,都得到了法院判决的认可。(参考阅读:真实?|窃取ETH如何定性,法院如是说?)而其他虚拟币尚未得到法院判决确认。但,只要符合本文前段所述标准具备“财产属性”,并且不违反我国其他法律规定的代币,可以期待将能够被法院认定为合法财产并纳入遗产继承的范围。 第二 所涉代币是央行发布的发币的数字币。 去年8月10日,央行支付结算司穆副司长在“中国金融四十人论坛”上曾提及,央行数字货币可能在近几年发布。发布这类代币的机构必须向央行全额、100%缴纳准备金;央行的数字货币依然是中央银行负债,由中央银行信用担保。也就是说,央行发行的数字货币并非什么“稳定币”,就是人民币本尊,只不过是数字化的人民币。 但,目前央行并无数字货币发行的官方文件;各地机构对虚拟币的风险提示也从未停止。(参考阅读:《原创?|?三市“虚拟币”风险提示,深层含义是什么?》)一些小众的虚拟币虽然不排除“合法化”并得到法律保护的可能性,但涉币风险仍然值得警惕。涉币风险,移步《合辑?|?区块链项目,常见法律风险有哪些?》详细阅读。 以上就是今天的分享,感恩读者! —- 编译者/作者:肖飒lawyer 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

《民法典》出台虚拟币将可继承?

2020-05-30 肖飒lawyer 来源:区块链网络

可见,原《继承法》对遗产范围的规定采用了列举和概括并用的规定方式,首先列举了6种应当作为遗产继承的具体财产范围;随后通过概括规定,以“合法”要件为限定,规定了其他财产。

可见,原《继承法》对遗产范围的规定采用了列举和概括并用的规定方式,首先列举了6种应当作为遗产继承的具体财产范围;随后通过概括规定,以“合法”要件为限定,规定了其他财产。

LOADING...

相关阅读:

- 流动性挖矿给DeFi带来了什么;火币成立DeFi实验室2020-08-06

- 在美国排名第一的网站Coinbase Pro宣布这一名单之后,由泰国人制作的“2020-08-06

- 明锦:8.5午夜精评比特币打破区间震荡再次上涨后市依然重点关注12002020-08-06

- 日本对放松加密市场的谨慎态度2020-08-06

- 您应该知道的5个市值较小的DeFi项目2020-08-06