两周前,笔者写了一篇有关DeFi数据网站的文章,当时QKL123刚刚上线“区块链DeFi排行榜”,并发布了「DEX」和「稳定币」的数据榜单。近日,笔者发现QKL123又新增了「借贷类」和「资产类」模块,其中暗藏玄机,特来和大家分享。 总体来讲,「借贷类」和「资产类」像是一体两面。前者从平台视角切入,给我们展示了平台的资金管理体量、产品丰富程度、抵押风控机制等等。而后者则从用户视角切入,直观呈现了资产品种的接受程度(发行量)和分布范围(地址数)。 【借贷】

关于榜单维度 如图所示,QKL123收录了7个借贷类DeFi产品,从可存币种、可贷币种、总资产、资产增幅、总借款、借款增幅、全局抵押率等维度进行了统计,右上角还显示了借款总额,目前为11.99亿。 具体来讲,「可存币种」和「可贷币种」既体现了借贷平台的丰富度,也反映了某一币种的普及度。当前已统计平台的存贷币种数量在1-17种之间,其中DAI的普及度最高。 「总资产」和「资产增幅」体现了借贷平台的资金体量和市场热度,也可以间接反映平台存款利率是否划算。Maker是绝对的龙头,总资产达35.67亿,是第2名Compound的4倍还要多。 「总借款」和「借款增幅」体现了用户的活跃度,也可以间接反映出借款利率是否划算。当然,存款利率和借款利率还是需要看各个资产的详细数据,这里只是作为一个补充。 「全局抵押率」是衡量借贷平台安全性的重要指标,DDEX质押比例最高,这主要和它本身也是交易所有关,排名第二的是Compound,它目前也是最受贷方欢迎的平台。这个数据某种程度上可以显示极端行情导致的大规模清算后该平台的偿付能力,但平台清算中不可能使用用户存款来进行清算,所以也要具体情况具体分析。 借贷类DeFi的分类 既然是借贷,必然包含了贷方、借方和平台3个角色。对于贷方来说,主要为满足生息需求,利用闲置资金获得额外收入。对于借方,主要为获取现金流或满足加杠杆的需求。而对于平台来说,也存在3种模式: P2P撮合模式:在这种模式里,平台作为“担保方”,撮合“贷款方”和“借款方”进行匹配。“担保方”需要评估“借款方”的资产价格和风险,然后由“贷款方”决定是否贷款给对方。而当坏账发生,“借款方”无法按时还款时,“担保方”需要自动执行清算程序。比如dYdX协议就属于此类,它的利息是不固定的。 流动池模式:这种模式并非将“借款方”和“贷款方”进行匹配,而是将流动性交易池作为对手方。此时,借贷利率由算法报价,根据供需关系的比率实时波动。比如Compound就属于此类,而且不设置固定贷款期限。 稳定币模式:最典型的就是Maker,平台发行稳定币DAI,“借款方”抵押数字资产ETH借出稳定币DAI,抵押率保持在150%以上。利息由MKR持有者通过投票来决定。 需要注意的是,DeFi借贷平台往往不能割裂的去看待。比如榜单中的DDEX和dYdX,它们实际上兼具「借贷」和「DEX」,你可以在Compound抵押借贷后到dYdX交易,也可以在dYdX直接进行杠杆交易。因为这两个项目官网的交易数据和借贷数据是独立统计的,所以QKL123也在「借贷」和「DEX」榜单中都进行了收录。 除了这些数据,用户可能还想知道这些平台的借贷利率如何,以决定如何实现套利,这部分数据确实没有在该榜单中体现。笔者顺便给大家推荐几个平台对比分析,“LoanScan”可以看到主流借贷平台的借款历史利率和贷款历史利率;“Mydefi”可以登录来追踪个人资产情况;“Debank”也非常推荐,是笔者之前采访过的中国项目,网站上清晰展现了各个资产在各个平台的实时借贷利率对比。 【资产】

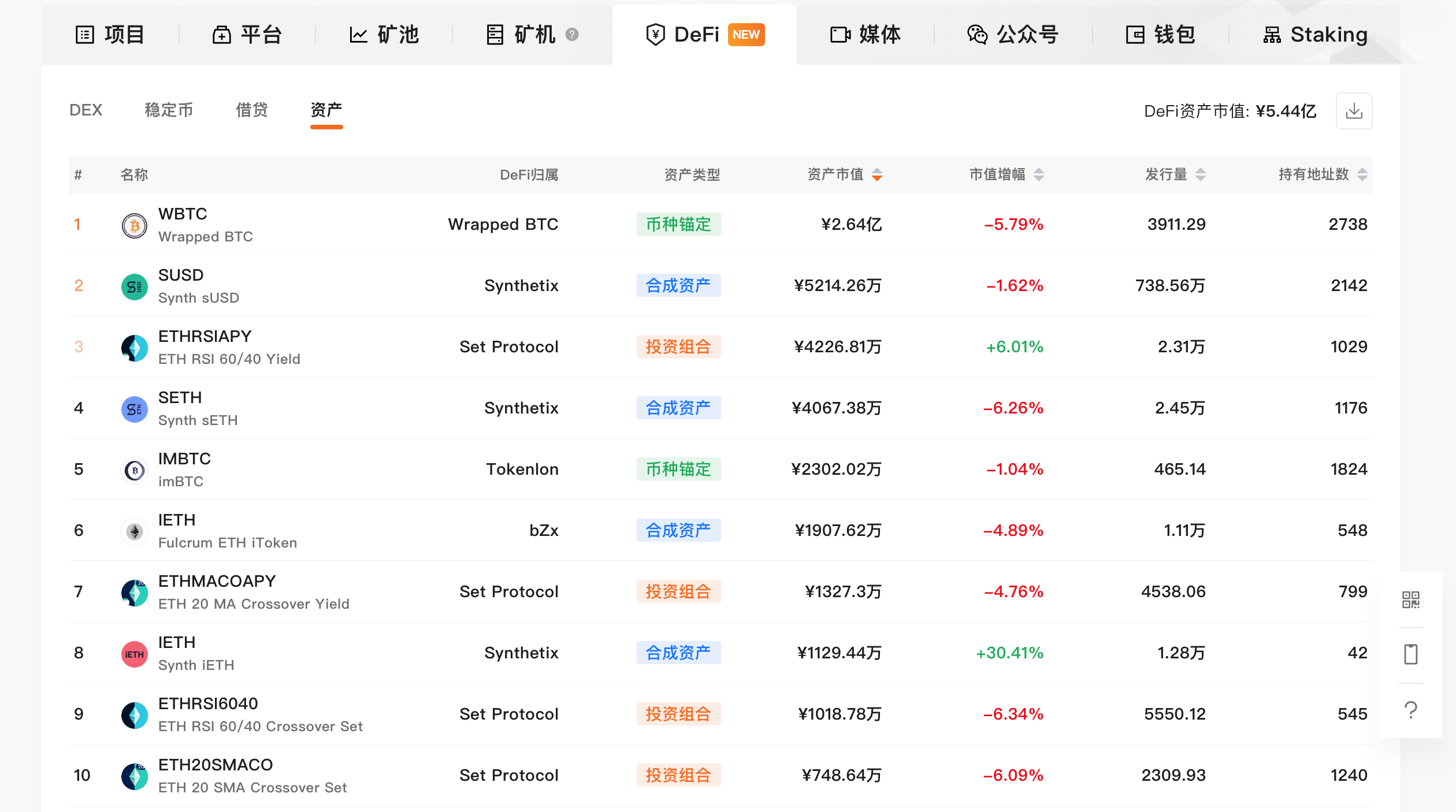

关于榜单维度 如图所示,该榜单主要从6个维度对资产进行了描述,分别是:DeFi归属(平台)、资产类型、资产市值、市场增幅、发行量、持有地址数。该榜单一共收录了多达100个资产,笔者只截取了一部分展示。根据榜单右上角的统计,当前DeFi资产市值为5.44亿。 「DeFi归属」主要看该资产由哪个协议生成,并对该协议的技术和风控现行判断。我们要知道,虽然生成的新资产(wBTC)价格与主链资产(BTC)无疑,但它们本质是完全不同的,安全性自然也不同。虽然看起来有多达100个代币,其实主要由BTC、ETH和稳定币的锚定币或合成资产构成,只是背后的发行平台和机制不同罢了。「资产类型」是一个很有趣的指标,我们放在下面和大家详细介绍。 「资产市值」和「发行量」体现了该资产的资金体量,「市值增幅」可以监控到某个币种的变化趋势,比如5月wBTC两次巨量增幅,应该可以看到日增43%的异常数据。「持有地址数」这个数据很有意思,我们总在说DeFi锁仓额如何,但看看持有地址数最多的只有2738,就会感慨这还是一个太小众的市场。 关于资产的分类 这些资产根据生成原理的不同,又分为了“币种锚定”、“投资组合”、“合成资产”三类。 币种锚定:指在链上生成一种新的币,该币的价值锚定另一个币,例如WBTC、imBTC便是ERC20形式的Token,价值通过BTC储备池锚定BTC。 投资组合:类似于基金代币化,用户将自己的Token发送到某个合约中并对应生成新的币(这种新的币象征着用户对基金的持有份额)。用户的资产将会因为管理人的买卖操作或是某种策略的自动化操作而增值或者贬值。 合成资产:指用一种新的资产去模拟其他一种或几种资产的涨跌。例如存储池的代币化,用户将Token存入存储池中获得一种新的币,这种币对应着储备池的一部分份额,当存储池分配利息时表现为整个储备池的资产增值,类似的还有杠杆的代币化。 它们的共同特点是都有新的代币产生,并且是基于DeFi的某种特殊目的而产生的。说到底,目的就是将某种链外资产的价值引入到这条链中,那么这延伸出两个问题: 一是什么资产可以上链?既然BTC可以,其他主链资产可不可以?当然;那链下资产可不可以?比如股票、债券、房产、黄金,实际上目前已经有了相关尝试;既然资产是借来的,用户为什么不在原来的地方玩,要跑到你这里呢?这就涉及合成资产可能带来的丰富想象力,那些传统金融环境下难以实现的资产组合标的,未来有可能在DeFi中看到,这部分还留有大片的蛮荒地段等待开拓。 二是资产可以上什么链?既然可以跨链到以太坊,是不是也可以跨链到其他公链?以太坊目前提供了最完善的DeFi生态,但DeFi绝非以太坊的专属,未来为出现哪些搅局者?作为金融基础设施,底层平台应该具有什么特性?另外值得注意的是,以太坊上DeFi的发展似乎并没能反哺以太坊本身,从经济模型上也没有与ETH形成正向激励,这可能也是其他公链需要考虑的。 综上所述,当前QKL123上的DeFi排行榜已经很完善了,包含了「DEX」、「稳定币」、「借贷」、「资产」4大模块,并从多维度进行了描述。横向对比各数据平台,其亮点主要在于收录数量最全,提供数据并非千篇一律,各类指标别具特色。当然,也有一些数据功能是该榜单不具备的,笔者也在两篇文章中做了相应推荐,希望更多的小伙伴可以一起关注DeFi,共建生态。 本文链接:https://www.8btc.com/article/605479转载请注明文章出处 —- 编译者/作者:海伦 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

QKL123上线DeFi排行榜,从借贷和资产看DeFi核心需求与未来前景

2020-06-04 海伦 来源:区块链网络

- 上一篇:上校论币:如何以正确的心态面对市场的多样化

- 下一篇:街头地摊惊现比特币商家

LOADING...

相关阅读:

- 一文读懂DeFi(DeFi是什么?)2020-08-06

- 十亿美元的加密货币交易商大肆推出新的DeFi加密货币,并表示Solana区块2020-08-05

- 十亿美元的加密货币交易商大肆推出新的DeFi加密货币,并表示Solana区块2020-08-05

- SEC的长臂现在致力于智能合约和DeFi2020-08-05

- 以太坊重出江湖:两周大涨78%,暴涨背后危机四伏2020-08-05