导读 2.2亿美元债违约后,“闽系房企”明发集团拟以22%利率发行新债,若违约则升至32%,利率直逼民间高利贷,此举令市场哗然。 近年来,商业地产发展不利,股票停牌长达四年之久,如今更有官司缠身,资金链告急,一连串危机正考验着昔日“厦门地产首富”黄氏兄弟。 内行都知道同年化22-32%利息,再加2-5%点的发行与其他费用,只有逼的没办法才会借这种钱,由此可见流动性已经非常严峻,按目前的房地产走势,如果再持续半年以上,不要说普通中小开发商,就算是百强里的许多开发商可能也撑不过明年春天,最近某几家非常激进的开发商,在国内的融资利息已经直线上升,裸成本年化到了15%以上。 接下来能发行海外上市型REITs和发行海外数字证券的业务肯定会很多。负债率不超过70%的优质房地产资产需要发行海外上市型 数字证券募集资金的可以加我微信VCBLO1(备注;企业、机构·名称、资金端还是资产端+姓名)方便业务沟通交流

作者| 雷晨 来源|债市观察 6月1日,明发集团(国际)有限公司(下称“明发集团”,0846.HK)公告称,建议发行1.76亿美元的债券,按年利率22%计息,该债券将于2020年12月5日到期。

01 最高32%年利率!直逼民间高利贷 明发集团表示,如果未能按时支付相关款项,逾期款项将自到期日起至支付完毕期间,按22%年利率再加上10%计息。最高可达32%的融资成本,直逼民间高利贷衡量标准36%。 中指研究院数据显示,今年1-5月,中国房企海外债平均融资成本8.07%,同比下降0.72个百分点,5月平均融资成本更是低至6.33%。在此背景下,明发集团22%的利率相当引人瞩目。 同样是在6月1日,明发集团的同行万科宣布,拟下调17万科01债券票面利率,由4.5%调整为1.9%。同为地产商,债券利率却堪称冰火两重天,而在这背后早已埋下了因果。 受再融资和流动性风险上升影响,2015年至2017年,标普多次下调明发集团的长期企业信用评级和票据的评级,并将其列入负面观察名单。评级下调直接影响了市场对明发集团的信心。 2016年至今,明发集团所发行的境外债利率从9%上涨到15%,如今更是飙升至22%。今年1月,明发集团发行了一笔2021年到期、总规模2.2亿美元的债券,利率也高达15%。 不过,这次能否顺利融资还需打上一个问号,因为此前明发集团已有债券违约的记录。 小债注意到,本次发债旨在为明发集团的现有债务再融资及一般企业用途。5月23日,明发集团一笔2.2亿美元债未按期兑付,构成违约,这笔债正急需兑付。 可见,急于打开融资渠道的明发集团,偿债能力并不乐观。 02 资金链告急,排名跌出TOP100 据官网介绍,明发集团创始于1994年,是一家以城市运营为核心,以商业地产、住宅地产、酒店经营为支柱产业,并涉及工业、商贸、投资等多项领域的大型现代集团企业。

2019年,明发集团录得合同销售额113.1亿元,同比下降30.8%,被甩出百强房企阵营。举高息债融资,反映了这位地产商“求钱若渴”的现状,其资金链正面临严峻考验。 资产负债方面,截至2019年末,明发集团的总负债达到590.41亿元,资产负债率为77.97%。其中,流动负债占总债务的92.4%,合计545.55亿元,仅比流动资产少10.79亿元。 在流动负债中,短期借款64.92亿元,贸易及其他应付账款160.11亿元。然而,公司账面现金及等价物仅为34.88亿元,同比下降33.73%,难以覆盖短期债务。 除此之外,明发集团的盈利能力早就不容乐观。 2016年3月,普华永道宣布对明发集团2015年财报不发表意见,随后明发集团的股票自同年4月1日起停牌。那份让会计所沉默的财报显示,连续数年高增长后,公司净利润同比暴跌96.85%。 时隔一年,其净利润在2017年再度下滑。2017年、2018年连续两年增收不增利,净利润分别下滑12.42%、16.51%。到了2019年,净利润同比增长11.35%至9.52亿元。 小债发现,股票停牌长达4年、身陷债务窘境的明发集团,也曾是闽系房企中一颗耀眼的明星。 03 昔日“厦门地产首富”风光不再 公告显示,在明发集团本次拟发行的1.76亿美元债中,控股股东银诚有限公司将认购2400万美元,其持有明发集团已发行股本总额约83.47%。 作为典型的家族企业,明发集团控股股东银诚有限公司的背后是黄氏四兄弟黄丽水、黄焕明、黄庆祝和黄连春。其中,排行老二的黄焕明是明发集团的实际掌舵人。 明发集团是最早一批房企中的一员,于1994年成立后,2002年转入商业地产开发,第一个商业地产项目厦门明发商业广场曾让其名噪一时。随后,明发集团走上了发展的快车道。 2011年,明发集团在北京上海拿下4宗地块,投建明发商业广场。次年,在《2012胡润百富榜》上,黄焕明家族资产达85亿元,位列第32位,成为厦门地产家族中的首富。 然而,明发集团转型商业地产并不成功。根据《中国商报》2013年报道,毗邻南京火车南站的南京明发商业广场生意惨淡,商铺空置率高得离谱。相同情况在明发集团其它项目上亦有出现。 随之而来的,是官司缠身、诉讼不断。在中国执行信息公开网上,明发集团及其下属公司有13条被执行人记录。

明发集团实控人黄焕明日子也不好过,2014年由于拒不履行法院判决被列入失信被执行人名单。2019年4月被限制消费,当年黄焕明以48亿元位列《2019年胡润百富榜》第878位。 如今,陷入困境的明发集团在美元债违约后,拟以22%利率发行美元债,踏上“高利贷”式的融资之路。一旦盈利能力恶化,高息融来的现金可能瞬间增加公司风险。 来源:债市观察 数据显示,加上此次,明发集团上市以来共进行了7次融资,美元债居多,令人咋舌的是除了2011年的第一笔利率为5%以外,从2013年起,公司的融资利率均超10%,此次发债利率更是跳涨至22%,这或许是近年来内房企海外融资的最高利率。

数据来源:wind 偿债压力较大 此前被传债务违约 如上表显示,明发集团今年一共有两笔美元债分别于2020年1月15日和5月18日到期,规模合计为4.2亿美元,约合29.91亿人民币。 而此前在5月20日,有市场消息称,明发集团 2.2亿美元票息11%的美元债未能于5月18日到期兑付,公司寻求通过发行六个月期的IRR约为20%的票据用于兑付这笔债。并且消息人士还称,明发集团在考虑发新债还旧债的同时,也正在推动向一家欧洲银行借款。 暂且不论该笔美元债违约是否属实,明发集团此次发债期限确为6个月,也确实用于借新还旧,并且利率要高达22%,要比此前传闻中20%还高。 数据显示,2019年公司的速动比率由0.55骤降至0.18,流动比率则由1.05降至1.02,流动性恶化。明发集团披露的2019年度财报显示,截至2019年末,公司的现金及现金等价物余额为人民币34.88亿元,应于1年内及1年后偿还的银行贷款及其他借款分别为64.92亿元和5.604亿元,现金不足以覆盖短期债务,偿债压力较大。 销售分散 毛利率波动较大 明发集团是一家典型的家族企业,明发四兄弟20多年来一直牢牢掌控这明发集团。1994年,老二黄焕明与老三黄庆祝在厦门创立明发集团,随后老大和老四纷纷加入公司,现在均担任要职,各有分工,黄焕明为控股股东银诚有限公司实控人,拥有绝对控制权,持股达83.7%。 公开资料显示,明发集团以城市运营为核心,商业地产、住宅地产、酒店经营为支柱产业。2002年时,明发集团开始积极投身于商业地产投资,出售和出租并举,主要以小商铺出售为主。住宅物业和商业物业的销售收入是公司的主要盈利来源,合计占比超95%,其余物业投资及管理、酒店运营贡献收入占比均较小。 虽然明发集团第一个商业项目厦门明发广场取得了较大的成功。但公司此后的发展却非常不均衡不稳定,主要体现在两个方面。 第一,商业与住宅项目的失调。 一般来说,由于对项目节奏的把控不当,造成公司每年交付的产品组合波动较大,由此也直接造成公司的毛利率波动,早年在单价较高的商业物业交付较多的年份,公司的毛利率可达50%以上,2008年时,公司的毛利率曾高达55.07%,当年的商业物业销售贡献了65.93%的收入,而住宅物业仅28.83%,在2009年公司毛利率便大幅下降近14个百分点至41.62%,2009年公司交付了更多的住宅物业,商业物业收入占比仅剩22.84%。

第二,单一区域销售持续性较差。 截至2019年,明发集团的项目虽然分布在国内多达20多个城市,但并没有明显的核心优势地区、分布较为分散,以2019年来说,乌江和金寨地区的销售占比稍高,其他地区均不足10%。与一众做区域深耕的房企相比,这样的销售分布显然稳定性较差。各个报告期,贡献收入的项目在类型和地区之间的不同组合对公司的毛利率造成了较大的影响。

这直接影响了公司的盈利能力。 商业物业销售停滞 业绩波动较大 纵观明发集团的项目,住宅商用综合体占比居多,纯住宅项目占比较少。2010年左右,明发集团的商业物业销售还算强劲,可之后尤其是从2014年开始,公司的商业物业开始走下坡路,反之住宅物业的销售收入越来越高,逐渐成为公司的绝对营收主力。这背后是公司商业地产运营管理能力的欠缺,在越来越多的标杆房企入局商业地产之后,竞争压力加剧,多地明发商业广场被曝经营现状不佳。

商业物业销售的占比降下去之后,明发集团的企业性质也发生了较大改变,公司渐渐变得与行业中的大部分房企一致,以住宅物业销售为主的房地产开发企业,同时辅以商业地产运营及销售。公司的毛利率也由此前的40%甚至50%降至20%~30%左右的普通水平。 但住宅市场规模房企众多,无论是拿地实力还是资金实力,明发集团显然都无法与其竞争。公司的业绩波动明显,盈利非常不稳定。

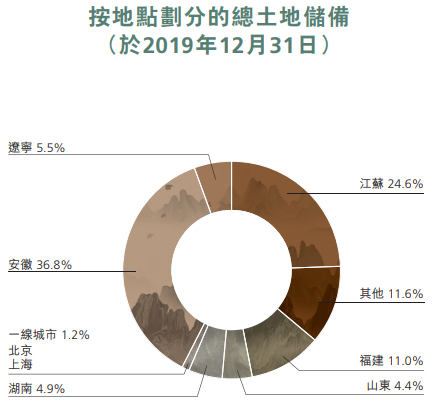

2019年,明发集团的销售规模为113.14亿元,较2018年的163.59亿元同比下滑30.84%,压制未来的业绩结转。 虽然多年来公司的土地储备面积一直维持在较高的水平,2019年末达到2130万平方米,但土地质量一般,安徽省内占比达到36.8%,江苏省为24.6%,福建省11%,土储主要集中在这三个区域,而盈利确定性较高的一线城市仅1.2%。

停牌超4年 深陷退市风波 2015年-2017年,公司还多次遭到标普下调评级。而明发集团目前最大的不确定性在于公司能否复牌,面临的退市“威胁”如芒在背。 2016年3月17日,明发集团的核数师普华永道对其2015年财务报表出具了“不发表意见”。核数师普华永道表示,其未能对明发若干股权转让、销售交易以及多项与其他公司具资金流动性质的事宜取得足够且适当的审核凭证。公司的财务数据真实性遭受质疑。 港交所责令明发集团自2016年4月1日起停牌,并给出四个复牌条件:对前核数师提出的事宜进行调查并披露调查结果;处理2015年财报中的审核保留意见;将所有重大资料告知市场;刊发所有尚未发布财务业绩。

2019年4月15日,明发集团收到香港联交所函件,增加了额外复牌条件:公司需显示其设有充份的内部监控及程序以遵守上市规则;公司需显示并无有关管理层诚信及╱或任何对本公司管理及营运具重大影响力的人士诚信的合理监管关注,而有关的关注将为投资者带来风险,同时损害市场的信心;公司需显示其所有董事均符合胜任上市发行人董事的标准,以履行上市规则第3.08及3.09条规定的技巧、谨慎及努力行事的责任。 收到联交所函件后,明发集团又采取了一系列措施,一口气发布2016年-2018年三份财务报告、调查报告补充资料等。董事会架构也发生改变,黄焕明由执行董事调整为非执行董事,聘请新的执行董事。 直到2020年4月23日,黄焕明做出了更大的让步,退出董事会、不再担任公司任何职务。但目前其仍为公司控股股东,持股83.7%。 4年多时间过去,直到今天明发集团仍旧处于停牌中,复牌并没有时间表。 种种风险引发的不信任造成明发集团的资金成本高企,近年来的发债利率持续高于10%。接受22%成本发债来还旧债,足见其流动性压力。 1.76亿美元的现金流入对公司来说只能是暂时的缓解,但堪比高利贷的利率将给公司带来相当大的负担。 *本文仅代表作者观点 精彩阅读 1、全球资产证券化案例大全 | 孟晓苏:资产证券化的归宿是资产通证化 2、发改委发布数字化转型伙伴行动倡议 提出区块链等数字技术应用和集成创新 3、成都市长:加快设立数字资产交易中心,推进法定数字货币试点 4、海南省地方金融监督管理局局长陈阳:推动海南设立“6+3”类交易场所,对已有交易场所进行清理整治 5、全国政协委员、中国证监会原主席肖钢:加快推进资产数字化和数字市场化 6、海南设立10亿元基金并支持龙头企业探索“数字资产交易平台”建设 7、数字证券观察 |天涯社区通过数字证券融资不超过800万欧元 8、数字证券观察 | 纳斯达克上市公司发行数字证券案例解读 9、认识美股、A股、股票市场与数字证券的区别和特色 10、股价上涨约500% | Overstock公司成功向股东空投437万数字股息 本文来源:投行VCPE通证部落 —- 编译者/作者:投行VCPE通证部落 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

昔日“厦门地产首富”22%年息发债!最高可达32%!跌出百强榜

2020-06-08 投行VCPE通证部落 来源:火星财经

LOADING...

相关阅读:

- ForTube Bond投资即可享受“空投返还gas费”活动2020-08-06

- Industry Exec:随着债券收益率跌至纪录低位,比特币期货的兴趣飙升2020-08-04

- UEEX区块链:数字证券改善传统资产交易市场2020-07-30

- 菲律宾将区块链用于零售政府债券2020-07-24

- 使用区块链数字化债券发行的案例2020-07-24