原文戳这里(????)=?Bankless Q2 Token Report 加密资本资产的诞生引发了引人注目的通证估值模型的出现。 借助能够实时跟踪收益的协议并传递有形价值,我们可以采用传统的估值方法(例如市盈率,DCF和其他模型)来衡量这些代币与同行相比如何,以寻求公平估值。 自从我们在5月份最后一次报道加密资本资产以来,DeFi已经发生了一波新的代币浪潮,最引人注目的是Compound的本地治理代币——COMP,按市值计算,它现在是最有价值的DeFi资产。 利用SAFG模型,协议可以在几乎任何权限内顺应地将代币分发给其用户,以向协议提供增值服务。这可以简单到仅仅使用应用程序、提供流动性或参与治理,SAFG代币模型的警告是,代币一开始并不代表经济权利,相反,协议必须充分地去中央集权,最终选择向资产注入经济权利,使其凌驾于流经协议的价值之上。 这种趋势不会很快消失,事实上,它可能才刚刚开始。 女士们先生们,在这里有一些有趣的事情正在发生。 让我们开始吧。 1金钱协议下面是对本文中所包含的DeFi协议及其各自的收益机制的简要介绍。 0x -流动性协议-市场费用分配给ZRX代币持有人/流动性提供者。 AAVE - 贷款协议-应计利息的一部分通过销毁被分配给代币持有人。 Augur - 衍生品协议——来自预测市场的费用被分配给代币持有人以供参与。 Bancor - 流动性协议-部分交易费用分配给BNT流动性提供者。 Compound - 贷款协议-应计利息分配给保险准备金。 Kyber - 流动性协议—部分交易费用将通过销毁或分红的方式分配给KNC持有人,用于参与治理。 Maker - 借贷协议-未偿付Dai的利息以代币销毁的形式分配给MKR的持有人。 Synthetix -衍生品协议-交易费用分配给SNX持有人。 Ren - DEX -跨链掉期费用分配给Ren Darknodes。 Loopring - 流动性协议-部分交易费用分配给LRC代币持有人。 Gnosis - DEX -没有价值收益,但可能在未来的交易费用中。 2季度收益

DeFi季度收益,由第二季度平均年化收益(如Token Terminal报告的)除以4计算得出。 第二季度,DeFi协议收入下滑,收益比上一季度下降了42%。 这主要是由于MakerDAO在3月下旬的“黑色星期四”动荡期间,该协议争先恐后地将DAI的固定汇率返回其应有的地位,从而使SF和DSR环境为0%。结果,Maker的收入在四月至六月之间下降至约152000美元,而第一季度的相同时期为120万美元。 导致DeFi收入下降的另一个主要因素是Synthetix,正如我们在前面的文章中提到的那样,它正遭受前端攻击,这些攻击报告的衍生工具协议收入不成比例。自解决问题以来,Synthetix报告的季度收益约为267000美元,或每年约100万美元。 第二季度收入最高的是Kyber、Compound和dYdX。Kyber的流动性协议在本季度获得了63.4万美元的收益,而Compound和dYdX的收益略低,分别为624.7万美元和624.3万美元。第二季度另一个值得注意的盈利公司是0x,它为ZRX持有者创造了44.5万美元的季度收入。 在第二季度,随着主要协议升级,新进入者出现爆炸式增长。流动性协议Uniswap在5月发布了V2,我们也看到了该领域的新进来者,包括Balancer、Ren、Gnosis和Loopring,所有这些都随着重大升级或新产品的发布而运行,给协议带来了新的兴趣(以及收益)。 因此,当DeFi协议开始争夺市场份额时,我们开始看到一个日益多样化的生态系统。 3价格表现和市盈率

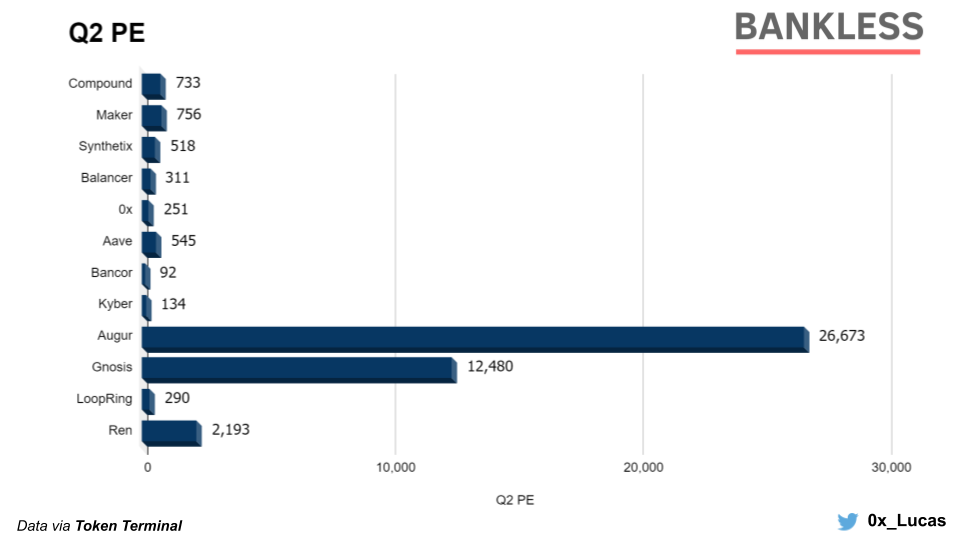

尽管收益下滑,DeFi代币在第二季度表现良好,这一强劲表现背后的推动力是产量农业(流动性挖矿)的引入——Ethereum和DeFi的新叙事。 平均而言,第二季度DeFi资产增长了199%,大大超过了ETH和BTC分别增长的70%和43%。 本季度表现最佳的DeFi资产是Bancor的BNT,在流动性协议V2升级的消息公布后,BNT的代表飙升了546%。第二季度另一个值得注意的表现是Aave的贷款,今年是迄今为止最强劲的一年,仅在第二季度,贷款就增长了514%,与此同时,货币市场协议也将其锁定价值从3000万美元增加到6月底的1.2亿美元。 收益下降加上资产价格飙升,通常会导致DeFi代币的市盈率全面上升。例如,据报道5月Kyber的PE比率约为80,Bancor的PE比率约为56,Aave的比率约为74。现在,这些代币的PE比率分别提高到134、92和545。 虽然Augur继续保持其庞大的26673市盈率,但由于流动性协议在近几个月稳步提高收益,其通常的合作伙伴0x已将市盈率从5月份的6571降至更可持续的251。另一方面,Bancor继续保持最低的PE比率,这是唯一一个在第二季度产生两位数比率的DeFi协议。

(上图)截至2020年7月7日的第二季度市盈率(按第二季度年收益除以市值计算) 4行业概述DEX

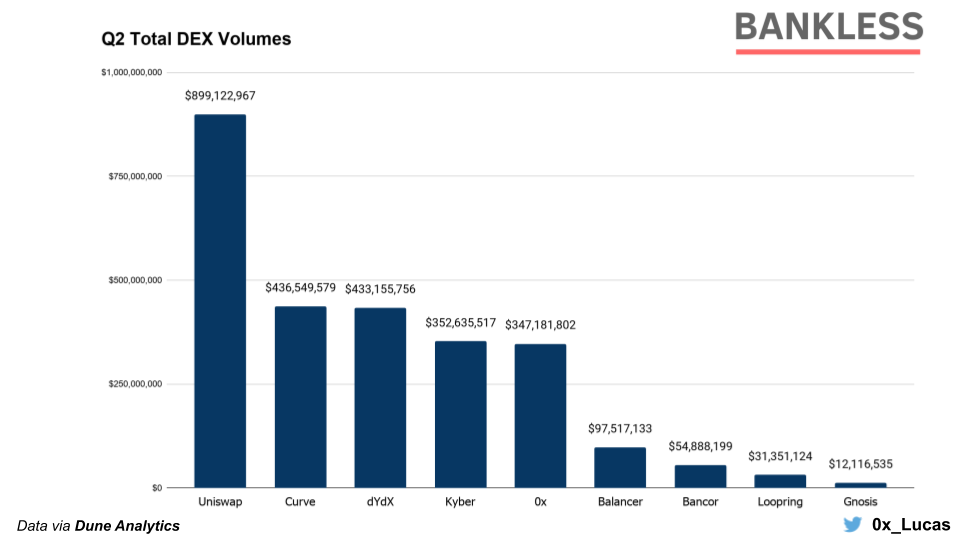

DEX板块是第二季度最大的赢家,收益创下新高,较上一季度增长5%,较上年同期增长41.9%。增加的主要贡献者是Kyber, 0x, Bancor,以及Balancer的加入。 Kyber 在收益方面,Kyber一直是DEX领域的主导者。最近推出的Katalyst升级,为KNC持有者提供了一种机制,让他们可以通过参与公司治理,从这些收益中分得一杯羹。 升级最好的部分是参与者可以获得良好的奖励。按照当前季度的收益(63.4万美元)和65%的分配,Kyber将在下个季度向ETH的治理参与者分配41.2万美元。反过来,我们应该期待看到新协议的政客们的崛起,他们都希望从中分得一杯羹。 Balancer 虽然Balancer最初在3月份推出,但5月底引入的流动性挖矿,为该协议的发展起到了推动作用。自那以后,流动性和资产管理协议飙升至新高,并以1.54亿美元的巨额锁定价值,在DeFi Pulse榜单上名列第五。 尽管目前Balancer锁定的价值令Uniswap相形见绌(考虑到Uniswap V1和v2的影响,Uniswap锁定的价值为1.55亿美元,而Uniswap锁定的价值为8400万美元),但在交易量方面,Uniswap是明显的主导力量。过去一周,Uniswap的交易额超过1.33亿美元,而Balancer的交易额为3400万美元。 DEX Volumes 在第二季度,DEX在数量方面创造了新的记录。Uniswap在市场上占据了主导地位,因为该协议在第二季度的交易量还没有达到10亿美元。接下来的两家项目Curve和dYdX的交易量也相当可观,其中Curve的AMM市场排名第二,在4月至6月间总计4.36亿美元,dYdX的保证金交易平台紧随其后,为4.33亿美元。 有趣的是,值得注意的是,前三的DEXs都没有通证化,表明通证化激励可以作为一个催化剂,但不是最终的。 考虑到这一点,按季度交易量计算,排名第一的是Kyber和0x,它们在第二季度的交易量分别达到3.52亿美元和3.47亿美元。

随着DEX不断吸收越来越多的交易量,通证化DEX能够可靠地日复一日地产生有形收益,因而成为DeFi领域中更具吸引力的投资之一。 5寻找新的代币DEX Curve (CRV) - Curve是DEX领域的新星之一,AMM的总交易量非常可观,在第二季度以4.36亿美元的交易量位居第二。随着CRV治理代币预计将在未来几周或几个月内发布,以及它将回溯到自诞生以来为协议提供流动性的任何人身上,这是值得关注的事情。 贷款

Aave升级——不断上升的贷款协议也在吸引着Aave代币和治理的升级。考虑到Aave在2020年的基本增长,以及最近宣布的信贷授权,预计未来几周Aave阵营会有大动作。 衍生品

UMA - UMA协议具有引人注目的模块化设计,因此可以成为衍生产品领域的有力竞争者。简而言之,任何人都可以使用UMA创建任何由ETH或DAI抵押的合成资产,该协议还强烈暗示了一种流动性挖矿机制,该机制将为用户提供诱人的诱因,使他们在协议上加入合成资产。 6结论虽然本季度收益下滑,但在农产品生产(流动性挖矿)的推动下,DeFi代币飙升至新高。 即使市盈率达到100多倍,相对来说也不算高。与传统资本市场相比,特斯拉甚至没有公布正收益,而其他主要的科技公司,而像Netflix这样的其他主要科技公司的市盈率也很低。 这是因为它完全取决于未来的增长潜力。 特斯拉拥有一流的电动汽车,这是未来清洁能源公司的建筑。因此,投资者对这一潜力的估值高达2860亿美元,而并未因该公司从未赚到任何钱而受到影响。 DeFi也走上了类似的道路。这些都是早期的数字技术,对于一个完全开放的金融系统,世界上任何人都可以访问,未来的增长潜力是不可限量的。 以太坊的货币协议准备扰乱万亿美元的金融市场,而到目前为止我们已经在以太坊领域看到了一只以独角兽。 —- 编译者/作者:风展 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

财富密码:DeFi领域一些值得关注,以及即将发币的项目

2020-07-20 风展 来源:区块链网络

LOADING...

相关阅读:

- MyEcology社区领导人一行参观GECT分布式实体资产基地2020-08-07

- Chainlink长期价格分析:8月6日2020-08-07

- Binance IEO项目,波段协议,在上市新闻中看到了Coinbase的影响; 接下来2020-08-06

- 已经做了大量的工作,以至于有30%的比特币采矿设施是空的2020-08-06

- 分析师解释为什么KAVA可以在其170%的QTD反弹中进一步上升2020-08-06