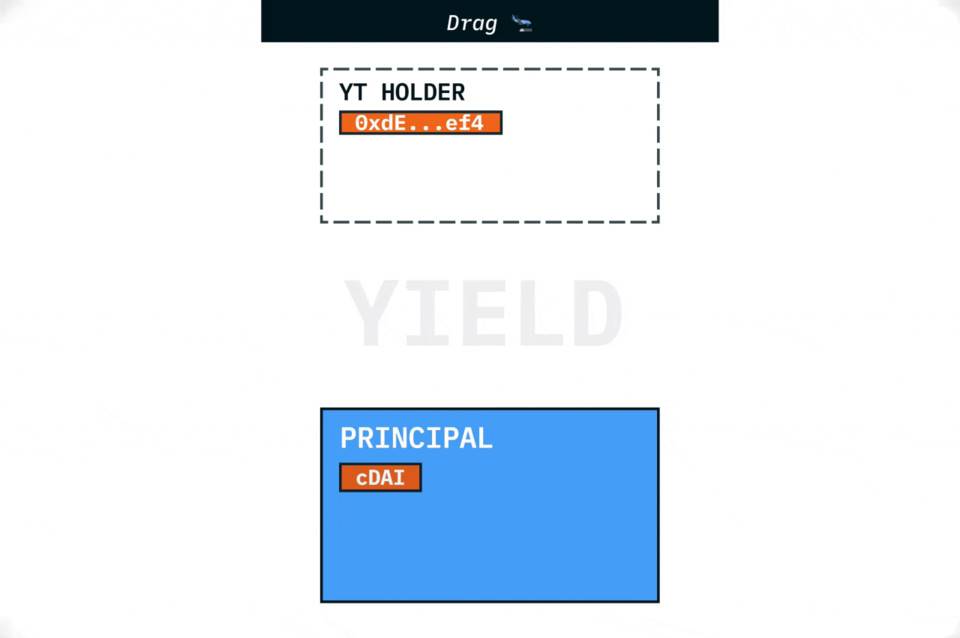

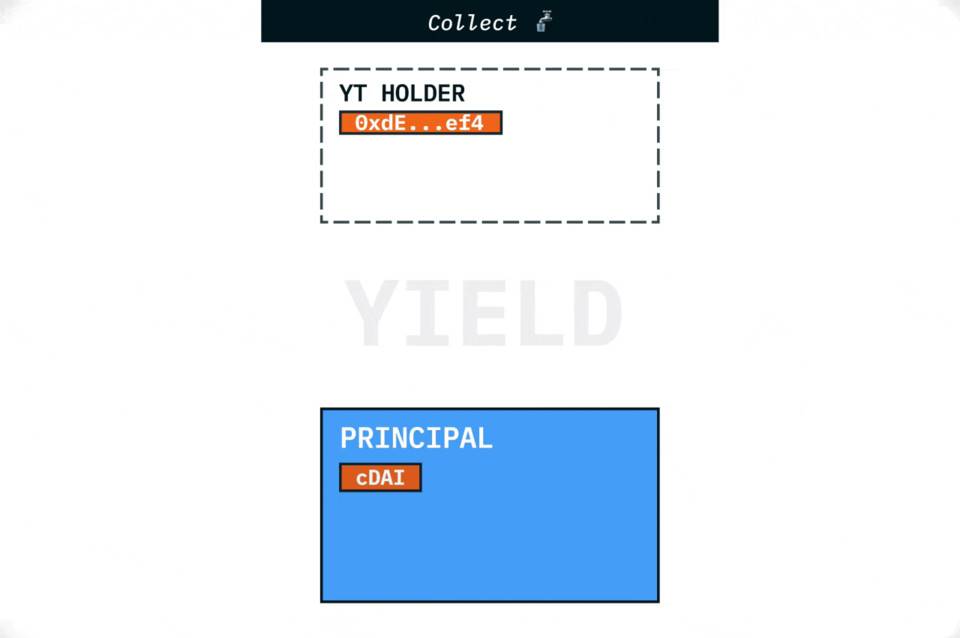

原文标题:《一文读懂DeFi本息分离类固收产品的收益代币设计机制》 原文作者:Kenton Prescott,Sense Finance创始人,前MakerDAO集成工程师 原文编译:Perry Wang,链闻 DeFi 是提供一系列产生收益活动的大本营,例如借贷、押和协议红利。由于以太坊的可组合性,用户从一个营利活动转移到另一个通常就像在代币之间互换一样容易。这些产生收益的资产代表了产生收益活动的一部分,每种资产都带有独特的、实时兑现的浮动现金流,通常以年收益率 (APY) 来衡量。典型例子包括Compound 的 cTokens和Uniswap LP shares。 赚取可变利率很简单,但所得有限。目前,希望对冲利率波动来管理风险或从利率变动中获利的用户得不到充分的服务。 很多项目正在积极努力填补这一空白——这些固定收益协议,或那些支持固定利率和交易未来收益的协议,主要分为三大阵营: ·分级 / 结构化产品 (BarnBridge, Saffron, 88mph) ·零息债券贷款协议 (Notional, Yield, Hifi, UMA) ·本息分离协议 (Pendle, Elblockquoteent, Swivel) 我们将专注于本息分离协议——这类协议将产生收益的资产分解为其本金和收益部分,将本金和收益分别打包成有固定到期日的固定收益资产。 与代币化的权益一样,这些资产分别用于在未来偿还本金和收益。各家团队已经尝试了不同的命名机制,但在这篇文章中,我们将使用以下术语来描述它们: ·标的(Target):固定收益资产 ·本金代币(Zero):标的本金部分的代币化权益 ·收益代币 (YT):标的收益部分的代币化权益 由于本金代币(Zero)和收益代币(YT)的价格与标的的 APY 成函数关系,固定收益类期货交易由此可以成为现实。本金代币持币者将受益于标的 APY 下降,而收益代币持币者将受益于其上升。 本金代币就类似于零息债券,在到期时交付单一现金流。它们简单且易于评估。而另一方面,收益代币就像浮动利率债券,在未来日期提供未知的现金流。它们更复杂,更难估值,但它们为金融创新提供了沃土。这就是我们在市场上看到不同收益代币设计机制的原因。 在这篇文章中,我们将讨论创建未来收益债权的不同方法。我们已经探索了其中的利弊权衡,希望在它们变得更为普及时分享我们的研究。 以下,是我们对收益代币设计领域内的快速分类,我们在其中分析了现有的解决方案,并提出了一个用于思考收益代币设计的简单框架。 收益代币入门介绍 收益代币(YT)是对特定资产未来链上现金流的代币化债权。让我们直接举一个例子来具体说明这一点。 实例 以 Compound Dai (cDAI) 为例: 一位发行人将价值 100 DAI 的 cDAI 代币投入本息分离协议中,承诺锁定 2 个月。 本息分离协议产生出: ·100 个本金代币:将在 2 个月后偿还价值 100 DAI 的 cDAI 本金 ·100 个 YT: 将在 2 个月后支付 cDAI 所产生的浮动利率现金流 ·本金代币的定价相对 100 DAI 的市价贴现成交 (假设 $99.58),YT 的定价相对预期未来所支付的利息贴现成交(假设 $0.42)。 在 YT 铸造时,现金流可能未知,类似于可变利率固定收益工具,但底层的现金流来源始终是已知的,这足以解锁有价值的用例。例如,如果来源是货币市场贷款,YT 可以实现贷款利率对冲和供给利率交易。在本文后面的部分中,我们将介绍不同的 YT 设计,分析它们的属性并讨论它们的不同用例。 设计空间 展开近距离观察,将 YT 进一步拆解为两个部分: · PY (过往收益):已兑现的现金流 · FY (未来收益):预期的未来现金流 请注意,假设市场预期为静态,PY 一旦产生就不会减少,但 FY 会随着时间而下降。 这是一个交互式工具,显示 PY 和 FY 作为标的的 APY 和时间的函数。 YT 的构建核心是 PY 的管理。我们介绍三种设计: · 到期分红(Drag)—PY 在到期日兑付 · 定期分红(Collect)—PY 在到期日前兑付 · 分红循环投资(Recycle)—PY 在到期日前再投资 Drag

简介—这些 YT 的 PY 直到到期日兑付。 Drag YT 一直保留 PY,直到到期日兑付,YT 持币者在到期日或稍晚全部获得偿还。PY 和 FY 基于到期日在今天的贴现计算。它们类似于附带浮动赎回价值的本金代币。 Elblockquoteent APWine Tblockquotepus Collect

简介—Collect YT 的持币者可以在到期日前兑现 PY。 Collect YT 在收益累积期间分配 PY,即 YT 持币者在到期前收到 PY。PY 以今天的市值计算,而 FY 的计算基于其到期日相关的折扣系数今天的贴现。它们类似于息票债券,但缺乏本金现金流,且具有近乎连续的息票流。 目前有两种类型的 Collect YT 头寸: · 被动型头寸—PY 保持不变,将表现出类似于 Drag YT 的市场走势。但是,Collect YT 的价值可能会时时有所变化,因为它们可以更快地获得现金。 · 主动型头寸—持币者主动将其 PY 再投资到更多 YT 中,会类似于 Recycle YT。 采用 Collect YT 设计机制的项目: Pendle Swivel Recycle

简介—这一类 YT 将其 PY 投入更多 YT 中。 Recycle YT 提取 PY 并将其以市场价格(YT / 标的的底层资产)购买 YT。然后将新获得的 YT 分配给现有持币人——这为现有 YT 头寸增加了更多本金,从而将其 FY 部分放大。循环投资机制类似于活跃的交易者将息票分红再投资回他们的头寸。 市场走势特征 为了探索这些设计机制的市场走势特征,我们构建了两个敏感度衡量指标: · 时间敏感性—一天过去后 YT 价格的百分比变化 · 利率 (IR) 敏感性—标的预期利率 1% 变化所带来的 YT 价格的百分比变化 类似期权定价中的 theta 和 delta 一样,这些衡量指标有助于我们了解影响 YT 价格的因素。 我们的分析结果如下。虽然这些代币化债权的市场价格可能与我们的模型值大不相同,但相对估值,即一组输入的返回值与另一组输入相比,是正确的比例。因此,对于我们比较百分比变化的目的来说就足够了。让我们看一下分析结果,然后讨论一些关键心得。 结果 · 我们将价格定义为整个 YT 头寸的价值。例如,Collect YT 头寸由持币人钱包中的两个余额组成,标的中不断增长的 PY 余额和静态的 YT 余额。 · Collect YT 由保持 PY 不变的被动型用户持有。 · 我们提出了一个基本的估值框架。它假设当前的标的利率是名义利率,连续复利,并且在到期前保持稳定。这些假设创建了每个 YT 设计独有的 PV 方程式。 模型值 以下是我们的估值分析的结果,这些结果在这一笔记中实时更新。

敏感性 我们的敏感性分析结果(来自这一笔记,我们强烈建议您进行试验)。 时间敏感性

虽然这一笔记本中时间敏感性与时间的关系图,但我们提供了一个更直观的图表,展示了累积价格随时间的变化。 利率敏感性

关键心得 当 YT 系列初始化时,任何 YT 都不再存在 PY,因此所有 YT 设计都具有相等的 IR 灵敏性。然而,随着时间的流逝,PY 累积且敏感性开始分道扬镳。 Drag YT—其价值并未会随着时间的推移而下降,但随着到期日的临近,它们的价格在 FY 的比重日渐降低,其 IR 敏感性会衰减。 Collect YT—用户对 PY 的处置方式定义了 Collect YT 头寸的类型。被动型 Collect YT 持币者让其 PY 累积,因此持有类似于 Drag YT 的头寸。另一方面,主动型 YT 持币者手动循环投资其 PY,因此持有一个类似 Recycle YT 的头寸。 Recycle YT—在每次循环投资事件后重置其 IR 灵敏度,以尽可能的最佳情况保持其价值; 不过,循环投资效率低下会导致价格下降。这种结构非常适合被动型交易者,他们希望在其余额中始终保持 IR 敏感性,并且不想承担不断为其资本寻找再投资机会的任务。 如上所述,整个 YT 代币设计领域的市场走势特征存在差异。我们希望看到以下用户类型: 交易者:他们购买 YT,希望从标的的 APY 上升中取得(全部)盈利。可能存在两种类型的交易偏好: · 针对降低风险进行优化以确保回报(Drag、被动型 Collect)。 · 针对持有风险进行优化以确保回报(主动型 Collect、Recycle)。 对冲者:他们购买 YT,希望对以标的资产计价的贷款利率进行部分对冲(Drag、Collect)。 简而言之—Recycle YT 能以被动的方式,实现主动型 Collect YT 管理同样的功效。 结论 总而言之,我们讨论了三种不同对未来收益代币化的方法: Drag、Collect 和 Recycle。每种设计机制在处理 PY(过去收益)的方式上有所不同,这会影响其在市场中的走势特征。具体来说,它会影响 YT 对时间和利率的敏感性。 不过要想更深入地研究这些资产,我们还必须认识到,它们包含在一个更广泛的投资类别中(固定收益类产品),上面这些讨论只是一些皮毛而已。更继续深入,我们会发现收益率曲线、投资者情绪的衡量标准,以及一个让我们能了解到贴现率的新市场。 这是一篇简短的介绍性文字,我们很乐意听人们畅所欲言。DeFi 中固定收益产品的设计空间是非常巨大的,我们很高兴会继续探索它。另外,我们计划在未来几个月发布更多调查结果。如果您有兴趣保持联系或取得联系,请加入我们的 Discord 频道或与我们联系。 感谢以下各位 (以及其他) 阅读本文草稿,包括 Tom Walton-Pocock, Kurt Barry, Tom Schmidt, Jai Bhavnani, Jon Itzler, Stephen McKeon, Steven Becker, Caleb Tebbe, Kevin Zhang, Freddie Farmer, Dillon Chen, Samneet Chepal 和 Dan Eptzer。 原文链接 —- 编译者/作者:律动BlockBeats 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

固定利率DeFi是如何设计收益代币机制的?

2021-07-20 律动BlockBeats 来源:区块链网络

LOADING...

相关阅读:

- EVM 协议 Connext 在 Alchemy 上构建多链以太坊产品2021-07-20

- Pawtocol 为其效用代币 UPI 启动了与 Binance 的桥梁2021-07-20

- 区块驿站:什么是NFT?2021-07-20

- FIL最新消息:昨天Filecoin全网算力增速165PB我们为什么需要分布式存储?2021-07-20

- 加密赛道迎来新秀Swarm推出矿币生态EBZZ这盘大棋你看懂了吗?2021-07-20