编者按:6月15日,中国人民大学重阳金融研究院高级研究员、北京航空航天大学教授,北航数字社会与区块链实验室主任蔡维德,在人大重阳主办的“新型货币战争的科技、市场、监管”系列直播活动第九讲中,分享了他对“美国银行改革”的最新思考。该期内容将分为上下两篇发布,这是上篇。以下为直播视频实录。 一.数字货币对商业银行的影响 英国央行从2015年开始研究数字货币。英国央行遇到一个严肃的问题,在金融危机时大家会把银行存款放在央行数字货币(Central Bank Digital Curreny, CBDC),这造成商业银行没有存款,一旦没有银行存款就不能实行贷款,这个冲突一直是CBDC 最大的问题。因此商业银行改革一直是CBDC的重要课题。可以说如果这问题不能解决,CBDC是不可能推出的。许多央行一直在延迟推出CBDC的一个重大原因,是不知道一旦CBDC推出后,商业银行会面临什么结局。这次就在这里讨论这课题。 2019年6月是数字货币一个重要的分水岭。2019年6月18日脸书发布了白皮书,这件事情造成世界对于数字货币有完全不同的看法。那一天没有央行加息,没有降息,也没有战争等任何其他事情,仅是一家公司发布了白皮书就震撼了世界。自从2019年6月18日,全世界的央行、金融学家、经济学家、区块链研究者都开始真正地研究数字货币。 1.商业银行有危机? 银行改革从2015年以来,不断有新理论出来。但是当时得到重视的是2019年国际货币基金组织的一篇研究报告《数字货币兴起》(The Rise of Digital Money)。这份报告认为数字货币会对经济体系产生巨大影响,但是对商业银行却有负面的影响,就是以后不需要商业银行! 国外一些经济学者认为这报告是数字货币文献中有最大影响力的文章。但我认为这篇文章有进步的空间,所以把这篇文章仅放在我《互链网:未来世界的连接方式》书的附录部分,而把数字货币区放在正文部分。写书时是2020年2月,当时这两个理论出来都只有半年,不知道后来美联储持续研究这数字货币区理论将近2年。从后续发展看,数字货币区的影响确实最大。 事实上,一直有其他CBDC论文出现,2019年8月后出现更多CBDC模型和研究报告。2020年,美联储出的一份报告用博弈论证明CBDC出台之后,商业银行以后的确会没有存款。这份报告表示,商业银行将来没有存款是很自然的,因为在二战之前贷款本就不由商业银行负责。当时美国财政部也发表了类似观点,认为美国银行法是在还没有电话时代制定的,早就应该改革。美国银行界现在拿着100多年前制定的法律在讨论数字货币政策,实在跟不上时代。可以看出在舆论上,多家重量级机构纷纷预测商业银行会有很大的风险,改革是必须的,只是不清楚如何改革,而且改革后,会有什么结果。 2.特朗普财政部大力改革,拜登政府放慢脚步 2020年5月到2021年1月,受美国财政部货币审查署(OCC)的影响,美国财政部开始非常积极地拥抱数字货币。货币审查署对数字货币非常热衷,出了很多政策和演讲,它认为数字货币有积极正面的影响,美国应该正面拥抱数字货币,不改革反而是有害的。这个思想冲击了许多学者对数字货币的看法,当时许多学者都采取保守谨慎的态度。OCC发表的文章虽然短,但是思想前进而且正面,采取的观点完全是积极而且正面的观点,和以前一提CBDC就认为商业银行就要消失的悲观观点正好相反。 但OCC还是被认为是过于激进的,美国也在考虑是否需要放慢一些脚步。2021年1月以后,拜登总统上台并没有取消特朗普时期的政策,只是在研究该如何做,很多事情放慢了脚步。 3.改变太快,美国政策只好跟着改 2021年上半年是数字货币历史上发展最激烈、最前沿的一段时间(但是以后可能还会更激烈的发展)。这段时间美联储已经意识到比特币挑战了美元,这是在历史上没有发生过的现象—数字代币挑战法币,而且挑战美元的不是其它央行出的CBDC或是银行出的稳定币,是传统上央行看不起的比特币。美国态度开始大幅度的转变,认为CBDC是高优先级项目,应重视与麻省理工学院合作的汉密尔顿计划(Project Hamilton)。 美国汉密尔顿计划一直都是非常低调,很少有消息报道。最近一个消息是在这计划领导下,已经开发了将近14%的比特币核心代码。这表示美国重视CBDC计划但是也同时重视数字代币的发展,两方面都重视。 4.日本央行积极推进数字货币改革 2021年5月31日日本央行也提出了银行数字转型计划,它的观点与美国、英国等其他很多国家的观点不太一样。一般在西方,创新思想都是民间推出的,但是这次在日本,这些新想法却是由日本央行提出,还是令人惊讶。 2021年6月7日英国央行又推出了一个研究报告,我认为这一份报告是最近几年写得最好一个CBDC研究报告,它开启了许多新而且好的观点。 本文就讨论这些重要银行改革方案,从国际货币基金组织开始。在这篇文章,我们称英国央行报告的描述“鲑鱼模型”,表示资金从银行出发,但是还是回到银行,像海里的鲑鱼一样。而根据日本央行的建议,我们提出“9宫格智能合约模型”,不同智能合约组在交易流程中,保护各自利益,等于是将各方博弈放进智能合约内,这个创新打破传统智能合约的限制。 二.国际货币基金组织的数字货币理论 2019年年中,国际货币基金组织出了一篇名为数字货币兴起(The Rise of Digital Money)的文章。许多国外学者看了这篇文章后才开始研究数字货币,他们认为这是最重要的一篇文章。对他们来说,这是数字货币入门文章。 但一些银行家极力反对这篇文章,他们认为这报告是极其疯狂的,理论也不对的。事实上这份报告出来的时候,的确有错误,而连数字货币定义都错误,后来作者以更新方式发布新定义。(备注:这点让我们在中国团队非常痛苦,因为我们对这文章做了大量分析,可是由于连定义都出问题,我们只能大幅更改这文章,在《互链网》书内几乎把定义部分几乎全部移除。)但是后来美联储也提出了一些类似的思想,所以固然这些思想有点疯狂,但是也有学者支持。 2021年6月7日英国央行出的一份报告基本否定了国际货币基金组织的数字货币兴起理论,基于现在外面研究的结果,我个人认为英国央行是正确的。2019年数字货币兴起文章出来时,上面的分析和数学结果都是正确的,但是由于只有单维度的分析,分析后的结果和实际情况可能会有差异。 我多次演讲中提到数字货币不能以单维度分析,任何单维度的分析都不一定靠谱的。比如,在1982年我遇到过一个世界高手,他拿出一份他的简历,上面只有一篇论文,他没有博士学业,甚至也没有硕士学位。他对我非常客气,因为他大学在伯克利研读,而我当时也在伯克利。但他却获得了图灵奖(Turing Award),这是计算机界最高荣誉!他就是开发UNIX的Ken Thompson。如果拿论文数目或是学位来评估这人,恐怕普通大学都不会邀请他当老师。单维度评估一个人或是数字货币课题都可能导致不正确的结论。例如区块链设计不能只是拿共识速度来评估,这点我们以前就谈到。商业银行的问题不能只是分析金融危机时的可能情况,因为还有许多其他机制存在。

图1:?数字货币兴起第一作者Tobais Adrian(国际货币基金组织) 数字货币兴起文章以便利性来评估商业银行的影响,以这种单一的系统来评估就会发现,老百姓一旦把银行存款放在央行数字货币,银行就会没有存款,银行的功能就会改变,整个市场就会改变。这是国际货币基金组织的经济学家提出的观点。 后来许多经济学家也同意这样的观点,比如世界银行、美联储等,他们认为这篇文章的观点无懈可击。因此大家的讨论央行数字货币时,都会担忧商业银行该怎么办。但我一直认为商业银行的处境没有那么糟糕。 国际货币基金组织的经济学家认为商业银行会有共存、互补、取代三个阶段,在这三个阶段之后,银行货币会被取消。 1.国际货币基金组织提出合成CBDC模型 《数字货币兴起》的一个重要贡献是提出合成CBDC模型。英国央行采取合成CBDC(Synthetic CBDC),主要是科技公司发行的稳定币预备金放在央行,而且是一对一放在央行。2019年8月23日,英国央行对美联储表示合成CBDC可以取代美元成为世界的储备货币,震撼美国。所以2019年震撼美国的概念是合成CBDC,不是比特币,而这合成CBDC概念是国际货币基金组织提出的。当时很多人认为这合成CBDC概念非常好。在2021年,英国央行还是支持合成CBDC模型。 三.国际货币基金组织2019年数字货币3阶段 在第一阶段时银行可以与数字货币在国内支付领域对抗,但在跨境支付领域不行。数字货币商会把存款放在银行,但银行会失去很多主导权,会失去“比目鱼模型”的不对称优势。 数字货币商会慢慢从事贷款、会计和金融服务等传统银行业务。因为数字货币商比银行还大,所以银行只能配合。 最后数字货币商会完全取代银行,支付完全交由数字货币商提供,这是数字货币商巨大的优势。央行为数字货币商提供结算服务,传统银行会全部被数字货币商取代。 这一理论带来了巨大影响,美国财政部在2020年允许数字货币服务商成为银行,在这个过程中联邦政府至少发了三张牌照。很多人在研究2019年7月的理论,有人认为该理论是真理。 1.国际清算银行的观点 2020年10月国际清算银行表示合成CBDC不是CBDC,因为发行方不是央行(备注:美国一些经济学者却反对央行出CBDC,而建议采用合成CBDC的模式。主要的理由是央行不是科技单位,要央行提供CBDC高科技和相关的客服是有挑战性的。)可以看出,国际清算银行是非常保守的机构,它的观点在我们追踪的机构中是最保守的,他们认为只有央行可以出CBDC,其他的只是像CBDC但是不是CBDC。国际清算银行还在同一时间段表示比特币的价值是零,可是当时比特币价值大涨。

图 2:?国际清算银行CBDC报告 四.美国银行界的分析和改革 1.美国的发展 美国的数字货币发展一直是民间先行的。2018年美国情人节(中国春节)时,美国国会采取了两手政策,一方面开放,让一些事情发展,另一方面又进行打击。这些后来在2019年8月后改变。 2020年年末美国财政部OCC主席表示,在还没有获得美国政府批准时,美国前十大银行早已经参与了数字货币业务!他之所以知道这些银行都参与了数字货币业务,是因为美国监管单位与不同的监管科技公司互相分享数据,他们发觉数字代币市场的规模已经非常大,而且已经渗透到了包括美国前十大银行在内的许多美国银行。 2019年年初,摩根大通银行公开发行了稳定币,很多人认为这很超前。摩根大通银行做的事情也确实惊人。 有了上面这些事情后,美国财政部表示在2021年1月全面放开,所有的银行都可以参与区块链作业,都可以发行稳定币(等于承认一年前摩根大通银行做法合法)。这些都被认为是合规合法的,这是美国银行历史上一个大的转变。 由于它的改变实在太大,所以拜登上台之后放慢了脚步。拜登政府中一些重要的人物也是支持数字货币,比如现任SEC的委员,他也是麻省理工学院数字货币计划(Digital Currency Initiative)原来的高级顾问,在麻省理工学院教数字货币。由于有这样的人在拜登手下,拜登政府里会支持数字货币,拜登只会放慢脚步,而不会禁止,慢慢调整之后还是会放开。 在美国联邦政府批准之前,是由州政府先行。美国联邦没有限定法律,除了特殊权利之外,根据美国宪法,其他权利都应该交给州政府,所以州政府可以批准一些州银行法案。美国区块链界和数字货币界一直要求政府立法,立法之后就会变得比较明确,但是美国政府和SEC一直都拒绝,认为用当下的法律就足够,不需要重新立法。直到823事件后,2019年年末美国一下立了22个法案,这是美国巨大的改变。在2020年10月前后,美国金融界大批进入数字代币,速度惊人。 2.2020年第4季合规金融机构进入 2020年11月4日到11月29日许多公司加入了比特币阵营,这些都不是币圈的公司,而是合规金融市场的公司,这是非常惊人的事情。

图3:?2020年第4季美国金融机构大量投资比特币 现在支持比特币的人不仅包括币圈和炒币的人、计算机黑客,还包括美国合规的金融界。这改变非常大。所以我认为比特币需要疏而不是堵,由于这次是合规金融界进入比特币。包括国外机构在内的如此多机构进来,这需要好好管理。如果没有管理好,会成为世界上一个非常大的问题。如果这些事情没有管好,比特币就会挑战美元,一旦成功,世界金融就会发生大变化。连世界著名公司Fidelity都会推荐大家买一点比特币,以防美元被挑战。同一时期,美国银行开始走进区块链。

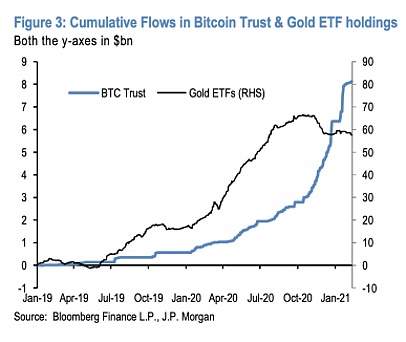

图4:?2020年年底连保守的Fidelity都推荐购买比特币当保险 3.比特币ETF超过黄金ETF 根据美国摩根大通银行2021年2月研究报告,比特币已经超过黄金。几千年以来黄金都是储备资产,但2020年大家投进比特币的资金居然超过了投入到黄金ETF的资金。几千年来黄金被认为是世界货币的“本”,是世界货币的“母亲”,是基础货币,但现在比特币超越它了。

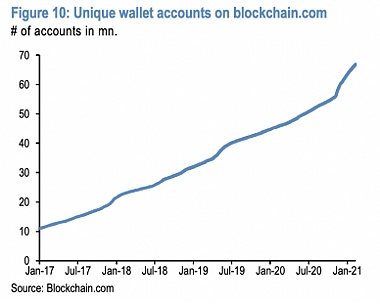

图5:?进入比特币ETF的资金超过进入黄金ETF(摩根大通银行2021年报告) 下图可以看出,2021年1月比特币钱包账户达到7000万,世界上有7000万人拥有比特币。

图6:?比特币钱包超过7000万(摩根大通银行2021年报告) 4.数字货币钱包增长速度 下图的绿线代表互联网人口,灰线代表2021年7000万的比特币规模,虚线是德意志银行的预测,可以看出发展速度非常快,这还不是CBDC的钱包,只是比特币的钱包。

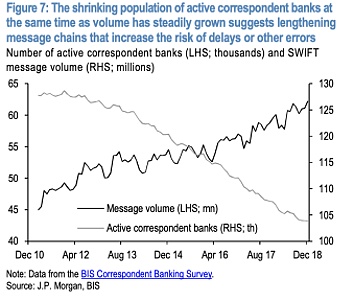

图7:?德意志银行的预测 5.跨境代理银行一直在减少 摩根大通银行2021年2月的报告表示,传统代理银行一直在减少,但交易量一直在增加。在这种情况下,现在的跨境支付体系有了极大的负担,开始产生延迟。越延迟系统越容易出错。为什么代理银行越来越少?这是不是意味着一个新的世界就要来临?这个世界就是数字货币世界,传统银行和传统基础设施一直在往下走。而摩根大通银行就是主要推手之一,由于其推出自己的稳定币。

图8:?代理银行越来越少

图9: 由于保障机制启动,越来越多延迟 6.2020年美国财政部大刀阔斧 美国财政部在2020年一直在大刀阔斧前进数字货币,包括: 1. 允许银行成为数字货币托管机构,也就是说银行可参与数字货币。近期中国等国家的许多银行一旦发现客户参与数字货币就停止和冻结帐户,但2020年美国允许银行成为数字货币托管机构。 2. 允许稳定币发行公司成为全国性新型银行,可以在每一州运营。 3. 允许银行提供稳定币准备金服务。 4. 允许银行发行稳定币,而稳定币没有国界。 5. 允许银行加入区块链网络。 下图是根据美国财政部规则建立的“蝴蝶模型”,中间是一个身体,旁边的两瓣翅膀一边是准备金,一边是客户,这两边通过两套系统进行完全不同的管理,这两套系统中的每一个都可以用一条链、或是多条链支持。

图10: 蝴蝶数字稳定币管理模型 按照这样的系统做,稳定币的发行只需要几分钟(或是几秒钟)就可以知道到底有多少准备金在后面,有多少货币在流通。这可以有一种自动化的模型,这种模型和传统货币有非常大的差别。 7.区块链系统取代SWIFT网络系统 2020年12月美国财政部的一篇文章表示应该积极拥抱数字货币,并认为稳定币系统可以改变游戏规则。银行应该拆分,银行作业的贷款、存款、支付三个功能应该拆分成三种不同的银行,也就是贷款银行(机构)、存款银行(机构)、支付银行(机构)。通过股票市场发现,拆分业务后股票反而涨得更高。

图11: 美国财政部认为银行应该拆分 8.银行转型(2020年12月) 下图是一家支付公司的股票走势,这也是美国财政部推荐的一家公司,可以看到该股票确实成长得非常凶悍。

图12: 银行业务拆分后股票表现反而更好

图13: 支付公司进展 9.摩根大通银行稳定币项目 摩根大通银行在2021年成立了新数字货币部门,事实上是一家单独公司,它要从摩根大通银行分出来。它专门负责银行间的支付,以数字货币形式支付可以节省75%的费用,由于盈利高,出现了新型的商业模型。数字货币的出现是因为它促进经济活动,这件事情有正面影响。摩根大通银行表示,数字货币地下网络不够好,数字货币要上卫星。这是一种新的看法,数字货币不再只是运行在互联网上,还运行在卫星网络上。

图14: 摩根大通银行的区块链支付系统上卫星网络 全世界25家大银行,400家大型机构,78个国家参与摩根大通的稳定币。摩根大通银行估计这计划节省了75%的费用,这是一个非常重要的数据。金融界之所以喜欢数字货币,是因为其节省费用,好监管,并且促进了经济发展。摩根大通银行证实这理论,并且表明区块链是重要的科技突破口,这个突破口还运行在卫星网络上。

图15: 摩根大通区块链支付系统在卫星网络上的见面 —- 编译者/作者:蔡维德 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

蔡维德:数字货币浪潮下美国银行正在如何变革?(上)

2021-07-21 蔡维德 来源:区块链网络

LOADING...

相关阅读:

- 由于市场仍处于“极度恐惧”状态,比特币价格继续下跌2021-07-21

- ETH 开发者 Virgil Griffith 在涉嫌检查 Coinbase 账户后重新入狱2021-07-21

- 财政部长耶伦要求监管加密资产的美国监管机构“迅速采取行动”以监2021-07-21

- 研究表明:加拿大CBDC可以促进该国的数字创新2021-07-21

- Cathie Wood 的 Ark Invest 购买了灰度比特币信托 (GBTC) 的另外 30 万股股票2021-07-21