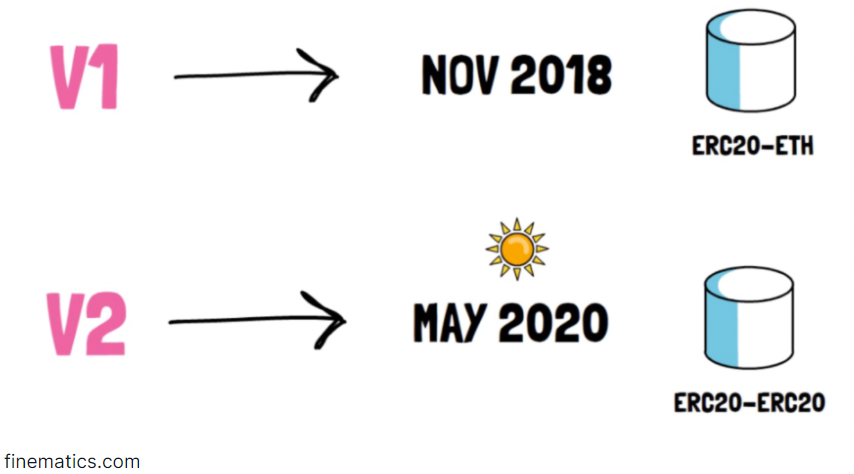

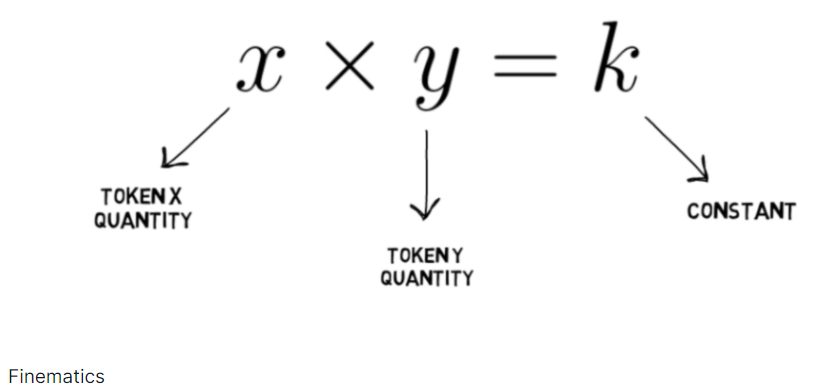

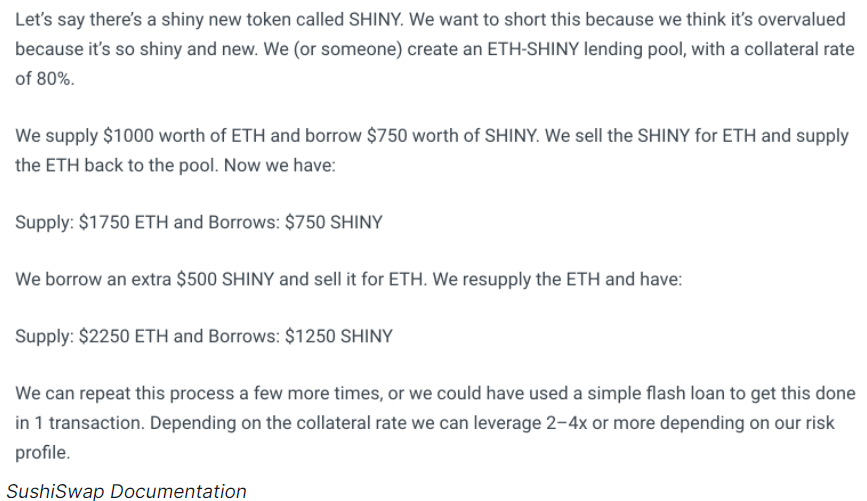

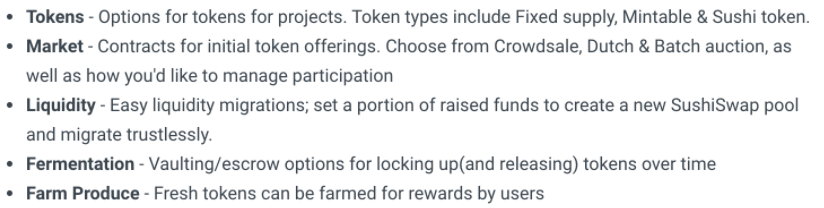

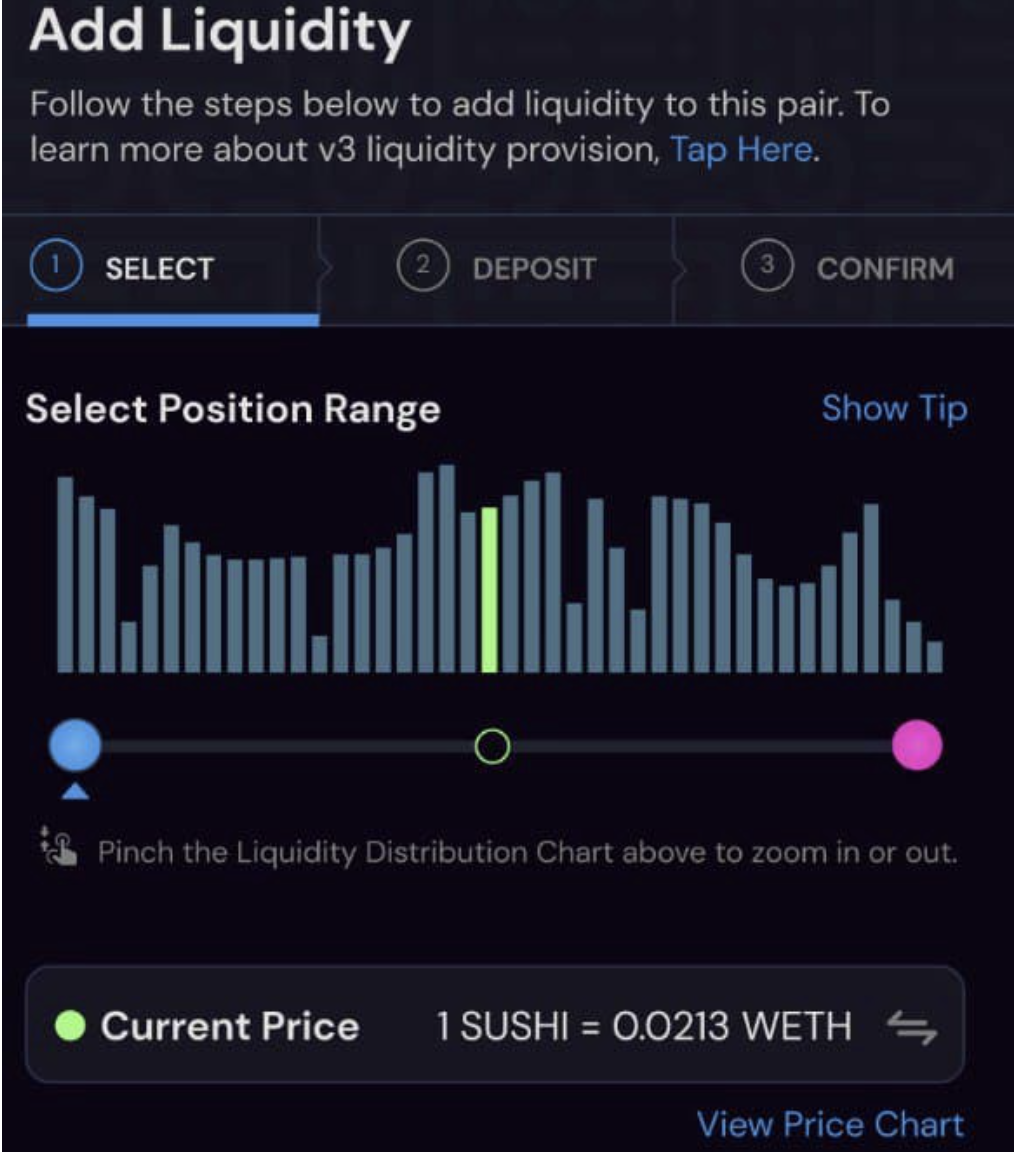

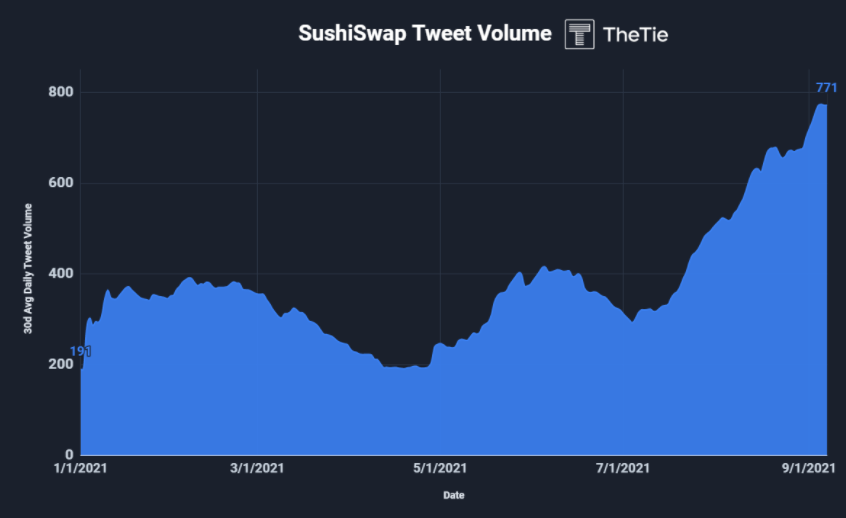

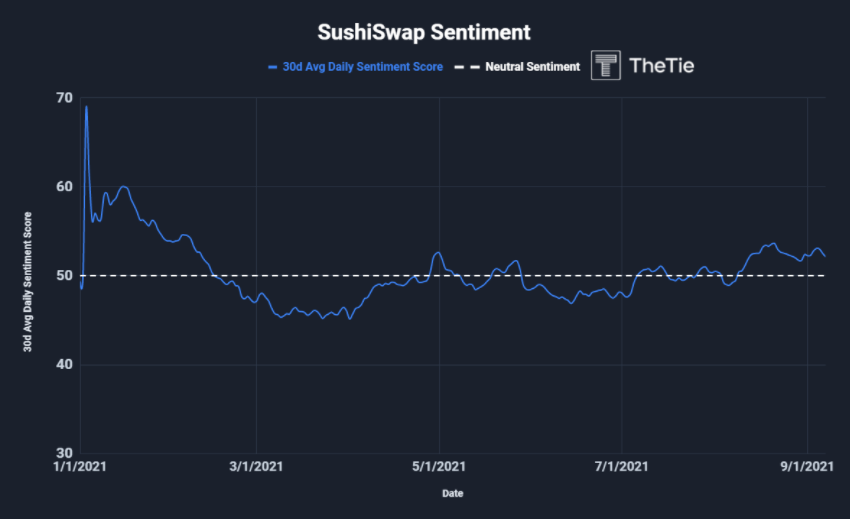

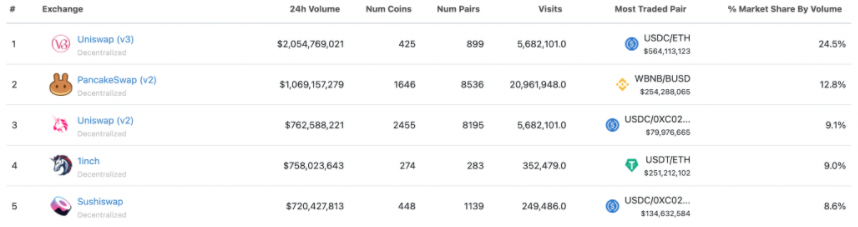

作者?|?Sting 原标题:《深度 | 由寄生至新生 :全面解析SushiSwap》  什么是SushiSwap? 什么是SushiSwap?SushiSwap最初是基于主流的以太坊自动做市商(AMM)协议Uniswap的分支,但在短时间内迅速成为该领域创新前沿的DeFi领导者。尽管Sushi所走的道路是非常规的,而且绝非一帆风顺,但它为一个创新的平台应该是什么,以及如何在现有的代码基础上建立并将其转化为自己的东西树立了先例。今天,SushiSwap提供了一系列的产品和服务,如主要的产品:SushiSwap的AMM、用于借贷的Kashi、BentoBox保险库和dApp生态系统、Miso启动板,以及Sushi的下一代做市商Trident。? 除了去中心化金融的性质之外,SushiSwap 的原生代币 SUSHI 可以质押到 xSUSHI 或 SushiBar 合约中,从AMM产生的费用和DAO的投票权中获得收益。SushiSwap的结构方式是独特的;他们有几个核心贡献者,建立了协议产品,DAO可以选择支持哪些提案。SushiBar合约以0.3%的交易费的形式赚取收益,该收益在被交易的原生LP中收集,然后每天转换为SUSHI。回购的SUSHI然后在Staker之间分配到xSUSHI合约中,提供了一个奖励使用该协议的正反馈循环。 虽然SushiSwap最初可能是作为Uniswap的分支和直接竞争对手开始的,但今天这两个协议服务于两个非常不同的市场。SushiSwap 的团队通过构建一整套产品来支持代币生命周期,而不仅仅是专注于二级市场,证明了他们提供和保持先发优势的能力。这给了他们一个独特的地位,因为他们不仅在产品方面进行了纵向扩展,而且还将其产品扩展到第一层链和第二层扩展解决方案。这使Sushi成为活跃参与者的一个家喻户晓的DeFi名字,并在进入一个新的生态系统时提供了一定程度的信任和舒适度。 自动做市商(AMM)要了解什么是AMM,我们首先要了解传统或去中心化交易所中做市商的作用。做市商的作用是通过在买入和卖出双方同时报价来为市场提供流动性,他们的目的是通过费用回扣和买入卖出之间的价差来获取利润。做市商的目标是根据前景、风险状况和所采用的策略,保持 delta 中性(无方向风险)或承担少量 delta(轻微方向风险)。 当我们看DeFi和链上网络,如以太坊,传统的交易基础设施以订单簿和做市商的形式存在是不可行的。这是由于网络的延迟和在网络上进行交易的相关费用导致的。因此,一种促进围绕 "流动性池(liquidity pool) "进行交易的新方法被创造出来,即自动做市商(AMM)。在这个新的交易机制中,用户都向协议贡献资金,并根据所提供的交易对的数量和交易量,获得一定比例的交易费奖励。用户必须向交易对的双方提供资本或流动性。这个过程被称为LPing或Liquidity Pooling。例如,一个常见的交易对可能是SUSHI/ETH,因此用户将向协议提供价值1000美元的SUSHI和价值1000美元的ETH,允许用户在这两个交易对之间买卖。当进行交易时,资金池变得不平衡,因为一种资产被放入资金池,另一种资产被移除,导致协议重新平衡到50/50的重量。这是恒定产品池如何在高层次上运作的基本示例。 AMMs的起源简介AMMs的引入来自于Uniswap,该协议允许在以太坊之上以无许可的方式列出交易对和进行代币交易。最初在Uniswap V1中,池子是针对ETH创建的,所以所有的交换都是在结构为这样的池子中进行的。ERC20/ETH。Uniswap V2于2020年5月亮相,允许为ERC20/ERC20代币之间的交易建立池子,而不仅仅是ERC20/ETH对。今天的许多AMM都是Uniswap V2代码库的分支,在UI/UX和其他调整方面略有不同,例如SushiSwap实施的MasterChef奖励合约。当提到V2 AMM、V2风格时,它只是指Uniswap所流行的恒定产品库结构。  Finematics的流动性池和AMMs "基本的流动性池,如Uniswap使用的流动性池,使用一个恒定的产品做市商算法,确保两个提供的代币数量的乘积始终保持不变。最重要的是,由于算法的原因,无论交易量有多大,池始终可以提供流动性。这样做的主要原因是,随着所需数量的增加,算法逐渐(收敛于无穷大)增加了代币的价格。”?— Finematics 流动资金池解释  集中流动资金池与Uniswap V3 虽然我们简要地讨论了AMM/V2的标准构成,而且Finematics分解了恒定的产品公式,但V3采取了不同的方法来最大化资本效率。如果你还不了解Uniswap V3或集中流动性池,我强烈建议你查看Finematics的更多技术分析,比如这篇,以了解更多:https://finematics.com/uniswap-v3-explained/ 基本的SUSHI系统/产品供应?SushiSwap AMM(V2风格 )最初的SushiSwap产品和主打产品是建立在以太坊上的自动做市商协议,类似于Uniswap V2的协议。AMM伴随着一套智能合约,用于处理奖励分配、整体运作和协议治理。但这只是他们差异化的一部分。在多个平台上提供熟悉的、无缝的用户体验是该团队采取的下一步行动。这是一项挑战,很少有协议成功完成。目前在撰写本文时,Sushi正在继续创新,并对五个不同的第一层链提供AMM支持,包括:Binance Smart Chain、Ethereum、Polygon、Fantom和Huobi生态链,使其成为在各种网络上进行基本交换的一站式服务。  BentoBox(被动收益金库和dApp生态系统) BentoBox(被动收益金库和dApp生态系统)BentoBox是一个可以持有ERC20(和其他跨链)资产的保险库,并通过用存入的代币提供闪电贷款为其存款人产生收益。该平台还允许去中心化的应用程序(dApps)建立在其之上,以各种方式利用保险库,为存款人提供新的收入来源,并给予dApps灵活性和有效的资金访问。BentoBox是一个新的DeFi产品,旨在容纳多个核心DeFi基元,使它们一起工作,以提高gas效率,赚取被动收益,并在产品之间创建一个更可组合的dApp生态系统。 BentoBox本身由一个或多个容纳资产的主库组成。因为建立在Bento之上的dApp都是从这些主金库中进行互动的,所以不需要每次都重新批准资产交易,因为资产已经被批准用于整个金库。同样,dApps和金库之间的互动耗费的gas也很少,因为相对于从外部钱包与dApps的互动,它们的计算成本更低。在存入协议后,用户能够通过借出的闪电贷款和其他通过治理批准的策略,如利用便当盒内的dApps,以及dApps,如CREAM或复合金库等,获得资产的被动收益。Bento的目标是成为一个生态系统,任何人都可以借出或LP,dApp开发者可以在其中使用其金库和效率,以无许可的方式构建。这是一个有趣的方法,因为许多平台试图在第一层创建生态系统,但发现协议很快就变得支离破碎。SUSHI团队选择在协议层面上进行攻击,并以这种方式创建一个强大的生态系统,以确保可组合性和效率。  Kashi (借/贷) Kashi (借/贷)Kashi是一个借贷平台,允许用户选择两种代币——一种用于借贷,一种用于抵押,为这些对创建一个隔离的池子。通常,像Aave和Comound这样的借贷平台采用基于共享池的借贷,这使得风险最大的资产成为协议上最弱的一点——这就是为什么Aave和Comound没有列出很多资产。Kashi在整个借贷协议中使用孤立的池子来代替交叉抵押,这有其优点和缺点。有了交叉抵押,你可以自由地借出和借入任何资产给他人,只要协议接受抵押品并发放所需的资产。这种抵押方式的主要问题是,如果一项资产的贬值速度超过了清算机制对贷款的去杠杆化速度,就会导致整个用户群的损失,这将不得不被社会化或由协议保险基金吸收。 防止这种情况的主要保障措施是保持较高的贷款价值比(LTV),这实际上是在降低链上的杠杆率,以及保持可用作抵押品的资产的选择性范围。Kashi平台在独立的资金池中采用了不同的方法,将执行不力的清算风险只限制在该特定的贷款池中。这样做的缺点是,相对于交叉抵押的同行,它可能会降低贷款人的资本效率,而且必须存在一个池子,或者为这对池子(抵押品代币与贷款代币)创建。通过使用这种方法,SushiSwap团队认为,使孤立的池子易于创建,并找到其他补充收益率的方法,如闪电贷款或BentoBox,是可行的和潜在的低风险解决方案,以提供更多的资产和对作为借出资产和借入抵押品。 此外,在使用孤立的借贷池和闪电贷款的同时,这些池子可以用来创建链上的杠杆空头,如SushiSwap文件中所述:  最后,Kashi的目标是比其竞争对手更有效率,以提供更好的用户体验和更便宜的交易成本。Kashi的合约通过使用独立的借贷池,再次优化了gas的最小使用量。通常在以太坊上,当合约需要更多的计算量时,执行交易的gas价格会更贵。这意味着发送一个erc-20代币将比将合同部署到以太坊主网或与已部署的合同互动要便宜得多。由于池子是独立的,计算要求比在一个池子里供应和借用多种资产要低得多。该协议还采用了弹性利率,以保持所供应资金的高利用率,这使得收益率保持在一个理想的范围内。如果资产利用率达到100%或所有资产都被借出,用户将无法提取资金,直到利用率下降。当更多的贷款人进入市场或债权人重放贷款时,该比率可能会下降,这就是为什么保持高利用率但绝不是最大容量如此重要。通过建立一个系统,根据资金池的过度或不足动态调整激励措施,可以在借款人的最大收益和利率过低时最大利用率的缓冲之间找到一个健康的平衡。  MISO (IDO Launchpad) MISO (IDO Launchpad)Minimal Initial SushiSwap Offering(MISO)是Sushi团队对Initial DEX Offering(IDO)平台的改造,以帮助团队以去中心化的方式推出代币和筹集资金。目前,Miso Launch Pad是一组精心策划的项目,但目标是在未来使该平台无权限,项目将能够启动和众筹资本,而无需与核心的Sushi团队进行任何必要的互动。 MISO背后的想法是为项目提供一个直接的途径来启动代币,并为SushiSwap生态系统本身推动更多的配对和流动性。通过提供一个平台来实现这一点,有利于Sushi提供的整套产品,为代币的生命周期创造一个完整的生态系统。MISO平台本身也提供了一套被称为 "成分(Ingredients) "的开源合同,团队可以使用这些合同,以安全、经过测试的方式提供一个执行良好的IDO。所提供的工具分为以下几类:  SushiSwap Documentation SUSHI团队将这些 "成分 "合约组织成捆绑的智能合约结构,称为 "食谱(Recipes)"。然后,团队可以选择部署各种预先构建的'食谱',以满足他们的需求,因为他们知道这些合约是经过战斗测试的,并将提供与SushiSwap生态系统其他部分的无缝集成。  Trident(下一代AMM) Trident(下一代AMM)Trident是Sushi团队对下一代AMM的看法,专注于资本效率和Sushi其他产品之间的可组合性。这个产品目前正在开发中,是团队目前的核心重点之一。在Trident宣布之前,人们认为将部署一个名为Mirin的提案,允许中心化的交易所托管SUSHI的staking,以赚取协议的收益,将更多的用户引入DeFi的好处。这种收益是通过在传统的SushiSwap V2 AMM和吹嘘的V3 AMM上赚取的AMM费用实现的,V3 AMM将通过集中的流动性池提高资本效率。然而,这一提议被废止了,取而代之的是新宣布的Trident发行,它是在保密的情况下开发的。 该协议在结构上有三个方面/类别,使其与传统的V2和V3 AMM不同。Trident对AMM采取了独特的方法,了解不同的交易对都有理想的流动性池结构,以实现效率最大化。 Trident协议的第一个支柱是LP结构。 该协议中使用了四种不同的LP结构: 恒定产品池或传统V2风格 混合或稳定的互换池? 集中的流动性池,如V3? 加权池? Trident的第二条支柱是建立在BentoBox金库之上,这使得资本效率得到提高,并打破了不同协议之间的流动性分割问题,如AMMs、借贷和合成物,即使它们处于同一个第一层。此外,代币审批只需要做一次就可以为用户节省费用,并且在与每个对的最佳池子类型相结合时,可以潜在地减少滑点。 Trident的第三个支柱是Tines Routing Engine,它将提高掉期的效率,减少滑点和全面的价格影响。传统上,如果一个人想从货币X到Z,必须按以下方式进行路由: 交易X->Y,然后,交易Y->Z 目前,这是一个可行的解决方案,但效率不高。用户必须进行多次互换和批准,如果点差不大,或者由于名义规模在X/Y和Y/Z货币对之间互换而导致货币对稀薄,那么跳转就会对价格产生巨大影响。 Tines Routing Engine通过寻找其他路线和组合池作为一个整体来执行交易,帮助减少对这些货币对的影响。这有助于分解名义规模,并找到为每条路线优化的最佳资金池,即如果在两者之间进行稳定的互换,则是集中的资金池。通常情况下,这将大大降低成本效益,但由于Trident部署在BentoBox之上,所有的批准只需要对每个资产进行一次,所有的合同都是为了优化以节省gas,这使得这既是Sushi团队正在寻找的成本和执行效率的解决方案。Trident将在不久的将来发布。 池子类型(来自Trident Documentation) 恒定产品池 在这种池子类型中,由于公式的作用,交换自动进行。x*y=k,也被称为恒定收益公式。 混合池 混合池的出现是为了让用户在降低价格影响的情况下交换同类的资产。在混合池中,用户可以在一个池中包括多达32种资产。基于一个稳定的互换曲线的想法,这允许类似的资产在一个池子里相互交易,减少其他市场因素的干扰或明显不同的代币。 集中的流动性池(Concentrated Liquidity Pool) 如图所示,流动性提供商将能够选择他们希望收取平台费用的代币价格范围。这是希望你需要与其他供应商分享的池子的数量能在几个范围内更均匀地分布,在你选择的范围内为你提供更大的一块蛋糕,这意味着更高的费用积累。对于集中的流动性池,最终的好处是,它将允许流动性提供者更窄的范围提供流动性,以最大限度地分享他们从整个SUSHI的平台互换费用中获得的收入。  Shoyu(NFT市场) Shoyu(NFT市场)还有人提到了SushiSwap的NFT市场产品,并部署了一个测试网站,然而目前还没有提供时间表或深入的细节,除了治理建议授予一个核心贡献者开始开发Shoyu市场的拨款。 SUSHI代币经济学(来自当前SushiSwap的最新文件) 2.5亿的$SUSHI上限。 所有排放量的10%将用于Multisig控制的财政/开发基金。 预计达到硬上限的日期是2023年11月。 目前每个区块铸造的$SUSHI代币少于20个? 交易所交易费用的0.05%将被授予xSUSHI代币的持有人。 情绪和推特数量 我们可以看到围绕Sushi的推特量与该项目情绪之间形成了一种的关联。Trident协议是在2021年7月下旬宣布的,我们可以看到对推特量和所有情绪的直接影响,我们可以假设这在很大程度上是由于这一宣布以及一系列其他重大事件,如对其他第一层链的跨链整合。   Coingecko 重要的发展利用The TIE专有的SigDev feed,我们可以看看SushiSwap团队在过去几个月中最值得注意的一些事件。伴随着下一代AMM Trident和NFT市场Shoyu的发布,团队一直在努力整合并与其他L1解决方案形成合作关系。 在过去的几个月里,Sushi已经宣布与Harmony(ONE)和Avalanche整合,以及其他联合DeFi计划,以帮助推动该空间达到新的高度。  AMM比较 AMM比较虽然Sushi的AMM不再是唯一的旗舰产品,但它在与其他主要AMM的竞争中仍然占据优势,如Uniswap v2、Uniswap v3和PancakeSwap。根据每日交易量,SushiSwap目前占据了大约8.6%的市场份额。然而,SushiSwap的这个列表只记录了ETH交易量。考虑到所讨论的Sushi在其他链的主要存在,如果这些非ETH交易量被汇总,Sushi将坐在接近~10%的位置,仅次于PancakeSwap。  从早期开始,Sushi已经走过了漫长的道路,并克服了许多障碍,这些障碍来自于创新的角度,以及早期与匿名创始人的内部斗争。在艰难的道路上,团队开始使Sushi成为自己独特的产品,并摆脱了作为Uniswap克隆的说法。在写这篇文章的时候,Sushi已经成立一年多了,它以惊人的数字和产品在这个以极快速度发展的空间里脱颖而出。主要的AMM产品目前在14个不同的链上得到支持,使其成为最大的跨链流动性协议之一,自成立以来提供的流动性刚刚超过14亿美元,交易量达到1080亿美元。展望未来,边界将继续被推动,因为Shoyu NFT市场正在开发中,Trident AMM协议将在今年晚些时候发布,SUSHI的支持者继续对未来抱有很大希望。 原文链接:https://research.thetie.io/a-deep-dive-into-sushiswap/  Sting作者 Vivian翻译 Iris 编辑 —- 编译者/作者:加密谷 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

全面解析SushiSwap:由寄生至新生,“寿司”的生态中有哪些值得关注的项目?

2021-09-18 加密谷 来源:区块链网络

LOADING...

相关阅读:

- Portal一个基于比特币的layer2DeFi协议(文末彩蛋)2021-09-18

- SushiSwap Launchpad平台MISO攻击者归还全部865枚ETH2021-09-18

- DeFi 项目新星 GIBXSwap 通过 CertiK 安全审计2021-09-18

- EMURGO 宣布成立新合资企业,在卡尔达诺上建立 DeFi 服务基础设施2021-09-17

- Solana、SUSHI、Algorand 价格分析:9 月 17 日2021-09-17