在过去几个月中,我们看到隐含波动率大幅下跌。 波动率的下降不仅发生在前端到期日,而且发生在整个曲线(所有到期日)。 浏览我在加密推特 (CT) 上的时间线时,似乎许多市场参与者都对看到如此大规模的举动感到惊讶。 在本文中,我将重点介绍过去几个月发生的一些事件,并详细说明隐含波动率 (IV) 和已实现波动率 (RV) 是如何产生的。 由于许多读者可能不熟悉本文中的所有概念,因此我将首先介绍一些基础知识。 Black-Scholes-Merton 模型 (BSM) 中的期权价格取决于以下五个参数:行使价 (K)、标的价格 (S)、到期时间 (τ)、利率 (i) 和隐含波动率(σ)。 鉴于前四个因素是确定性的(外部预先确定的)并且可以对冲,唯一的非确定性变量是隐含波动率。 这就是为什么期权交易者通常不以名义价值(溢价)而是以隐含波动率来指代期权的价格(例如“22 年 3 月 25 日 50,000 看涨期权的交易率为 65%”)。 下图显示了 BTC 价格(上图)、季度期权的平价隐含波动率以及 10 天和 30 天已实现波动率(下图)。 我们可以看到,自 8 月 21 日左右的局部高点以来,成交量已经开始走低,但真正的大动作发生在 12 月 21 日到期前后从 8 月 21 日到 1 月 22 日,隐含波动率和实际波动率之间存在极大差异。

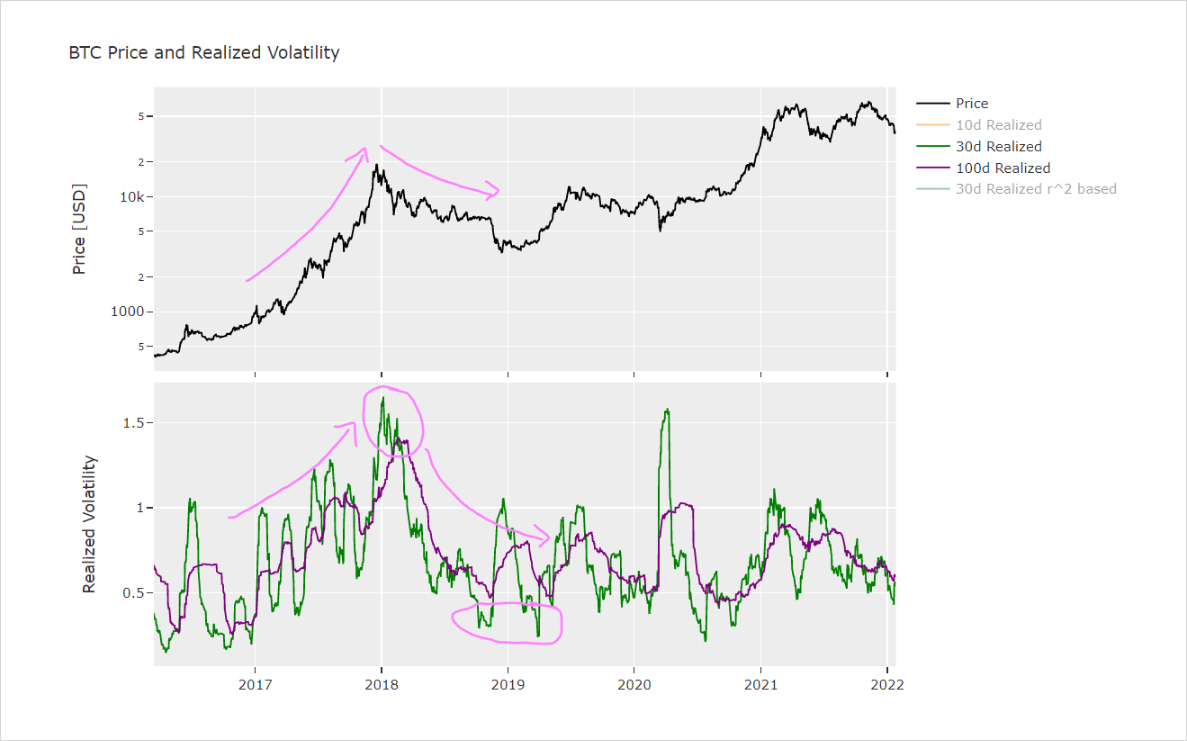

当注意到隐含波动率 (IV) 和已实现波动率 (RV) 之间的巨大差异时,它带来了一个问题:是什么让 IV 移动? 关于评估 IV 是便宜还是丰富(昂贵)的一些想法可能是: 我们可以查看当前的隐含波动率 (IV) 并将其与实际波动率 (RV) 进行比较。 然而,这可能会产生很大的误导,因为 RV 根据定义是一个滞后指标,因为它回顾了过去。 过去的价格行为不能预测未来的价格行为。 最近的抛售是最好的例子,10 天 RV 飙升至 90%,如上图所示(右侧粉红色圆圈)。 换个角度来看这个问题,我们可以看看特定期权结构的收益,看看它意味着什么样的变动,想一想:“每月跨式成本为 5000 美元,5,000 美元是一个好的价格变动预期直到到期吗? ” 然而,这种方法只隔离了一种特定的策略(这里:持有直到到期,而不是 delta 对冲),因此过于简单化了。 即使发生 5,000 美元的价格变动,如果它足够慢(即 RV 低于 IV),做空这些跨式的交易商仍然可以通过持续的 delta 对冲而获利,尽管基础变动远超过 5,000 美元。 下一步将是对 IV 未来可能在哪里交易做出假设。 如果有人愿意为提到的跨式(以 IV 计)支付比我们支付的更多的费用,我们不需要让它到期。 我们可以在市场上卖掉它。 在这种情况下,RV 基本上是无关紧要的。第三点可能是从 2021 年 8 月开始的情况。IV 从 80% 上升到 100%。 尽管 RV 停滞在 70%,但在此期间,期权的价格总体上显着上涨。 当时期权价格的上涨是由非常强劲的看涨购买流推动的。 市场参与者涌入大量看涨期权以获得杠杆作用并参与连续反弹,使 BTC 在短时间内从 30,000 美元升至 50,000 美元。 有趣的一点是:一个卖空这些近月期权并连续对冲她的投资组合直到到期的交易商仍然收集时间衰减(theta)。 这个例子突出了一个重点:不同的市场参与者可能有不同的对冲策略和市场观点,因此每个市场参与者对期权或期权结构都有自己的“公允价值”假设。定向参与者可能将看涨期权视为获得廉价杠杆的有吸引力的方式,而 vol 卖方可能希望出售这种波动性以收集时间价值衰减。 这导致得出的结论是,首先推动 IV 的是供求关系(无论标的资产的 RV 值如何)。 订单流的故事 这就是为什么跟踪未平仓头寸以及市场参与者和经销商定位的价值所在。 回到 Aug21 的例子,此时市场总体上已经相当空头(即波动性卖家已经空头)。 愿意大举抛售波动性的人们已经部署了他们的风险。 根本没有足够的卖家来满足市场上强劲的看涨购买需求。 因此,交易商需要调整他们的报价,以便能够报价期权价格。 事后看来,很明显,大量风险资本在 12 月 21 日的大额到期时被“锁定”。 到期后,所有未平仓头寸都被结算,这通常会释放(大量资金)。到期时间越大,影响越大。这是导致IVs在Dec21到期前后崩盘的主要原因。拥有大量空头头寸的玩家现在收到干粉重新部署到市场。 缺乏头寸的另一个原因也是缺乏重大的价格变化(我们可以假设看涨买家或看跌买家通常预期基础价格会移动)。 与 8 月 21 日不同的是,当大多数参与者对获得多头敞口和杠杆感兴趣时,现在大多数参与者似乎对卖出波动性(和/或利用收益收集策略,如备兑看涨期权)感兴趣。 期权卖家处于控制之中。 这种趋势在大量新创建的去中心化期权协议中也很明显。 市场参与者正在寻求其资产的收益,尤其是在“仅上涨”环境失去动力之后(例如,认为 Solana 从 1 美元涨到 200 美元或 Avax 从 3 美元涨到 140 美元),这种兴趣正在增长。 有许多期权协议提供收益收集策略,例如看涨期权库。 这些金库经常通过出售期权来宣传其资产的特定“回报”。 这背后的一个主要风险是,这些保险库中的许多都没有显示期权保险库的风险 IV,因此使用户没有意识到下行风险。 而是只有溢价或隐含的“apy”,尽管没有确定的“apy”。 更多关于这在另一篇文章中。 预测实际波动率 放弃期权价格主要由供需驱动的事实,让我们隔离一个特定的策略:买入或卖出期权(波动性)并持续对冲直到到期。 该特定策略旨在利用 IV 和 RV 之间的差异。 当 IV 在期权有效期内交易低于预期 RV 时,购买期权并持续对冲头寸直至到期应该是一种有利可图的策略。 反之亦然,如果 IV 的交易价格高于预期的 RV,则卖出期权并持续 delta 直到到期应该是一种有利可图的策略。 那么下一个问题是:是什么推动了已实现的波动性? 为简化起见,我喜欢查看 30 天的已实现波动率,因为它反映了 1 个月到期的滚动期权的生命周期。 当我们看到价格在短时间内大幅波动时,根据定义,实际波动率会增加。 价格波动越大,波动性越大。 让我们看一下 BTC 价格图表(对数刻度,否则我们什么都看不到)和滚动 30 天的实际波动率。 以下几点值得注意: RV 在 2017 年牛市和抛物线价格走势期间逐渐增加。 RV 在 12 月 21 日最初的崩盘中达到顶峰,但在 2018 年熊市期间被彻底压垮。 如果我们关注价格路径,我们可以看到 RV 通常会飙升,尤其是在大量抛售期间。 这是有道理的,因为它们通常出现在价格标记中较大的标记之后。 即在短时间内非常大的价格变动。 此外,非常严重的抛售通常是由清算驱动的,从而加剧了价格变动的幅度。

资本流动推动波动 2017 年,新的市场参与者纷纷涌入加密货币市场。 每个人都希望世代相传,希望他们的下一个宠物币成为下一个以太坊。 ICO 的炒作非常激烈,许多不同的加密资产都出现了大规模且快速的资本流动。 价格波动剧烈,加价幅度很大。 当泡沫最终在 2018 年大规模抛售期间破灭时,已实现的波动性回升并达到顶峰。 尘埃落定后,市场进入低迷阶段。 对新仓位的兴趣开始放缓,价格走势下降。 30 天的实际波动率低至 18%。正是这种对市场参与者价值观念的变化导致了头寸的变化(或在这种情况下没有变化)。 这些反过来会导致价格变动,从而导致波动。 每当市场真正变热时,通常都会带来波动。 如果市场变得冷淡和无趣(无方向或区间波动),我们宁愿看到资本流动下降和波动性下降。 交易波动 选项的美妙之处在于有许多不同的方式来使用它们。 它们可用于交易波动率(例如隐含波动率与实际波动率)。 它们可用于利用杠杆、对冲、收集收益或创造任何其他非线性收益。 期权可以在书中创造巨大的凸性,这基本上可以转化为“爆炸性潜力”,但如果风险管理不慎,它们也可以将其带走。 >> 看德瑞比特 加入我们的电报 在推特上关注我们 在 Facebook 上关注我们 帖子 [Deribit] 关于价格行为和与波动性的关系首先出现在 AZCoin 新闻上。

—- 原文链接:https://azcoinnews.com/deribit-about-price-action-and-the-relation-to-volatility.html 原文作者:Deribit News 编译者/作者:wanbizu AI 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

[Deribit] 关于价格行为和与波动性的关系

2022-01-29 wanbizu AI 来源:区块链网络

LOADING...

相关阅读:

- 高盛:比特币与传统市场之间的联系正在加强2022-01-29

- 根据 FTX 美国首席执行官布雷特哈里森的说法,这类投资者仍在将大量现2022-01-29

- 交易所中的比特币越来越少2022-01-28

- 美国的国会议员们,手里都有哪些加密货币?2022-01-28

- 富达提交两只新ETF申请分别专注于加密行业和元宇宙2022-01-28