| 撰文:jb0x 本篇文章包含了颇具价值的见解,尤其对于无政府资本主义理想者,那些用宏观经济来设计协议的这群人,或者那些在我们热爱的互联网上用钱包投票来减轻对机构资本主义控制的那些人。让你们了解自己现在正在做些什么: 连续代币模型联合曲线:价格稳定机制的再审视 以更严苛的学术视角,在此展示的内容应该有一个更加合适的标题。但这并不是其中的设置之一。该篇非正式论文只是为这些想法抛砖引玉,并不是一个完整的分析。这些想法还很新。而且我也还没完全理解市场的隐含意图、法律障碍或潜在的代码优化。把它看作是一篇先导文吧,一个对话方式的先导文。 来自 [redacted] 的后期创作 我写作是为了大众,是为了找到协作者,越过处于萌芽阶段的培养皿,触达网络深处。所以这篇文章不会像传统的文章那样来写。它是用来读的,甚至是用来娱乐的。因为上帝知道,如果这里的内容无人问津的话,我的内心可找不到这份热爱来完成它。我希望这更具有表现形式,和一些垃圾贴交织在一起(也许是过度的),但可以给令人沮丧的科学带来一些活力。 自然而然,这种轻松的形式会比学术散文的文本更长些。所以我标记了一条小路,可以缩减一些你认为不必要的部分。一定会有错误。如果有能帮助解释的地方欢迎联系。 市场动态 价格不稳定 如今代币发行都会和价格稳定性有关联。团队倾向于将价值显化于在稀薄的空气中发行的、已经存在的代币中,将丝丝缕缕的梦想寄存于电子羊中,没有任何支撑。最流行的攻略就是团队用代币发行来启动社区,激励流动性池的创建,这统统都围绕一个代币。这种情况很常见,代币发行计划会使得流动供应量在数月后双倍增加,以此为持有者和质押者带来益处。但是,如果没有足够大的供给来抵消这些释放,代币供应的增长就会超过协议实用(需求)的增长。 结局就是货币的贬值。 加密牛市期间的趋势已经很清晰了:散户投资者。不要进行数学计算,至少别离流动性挖矿 APR 表太远。这样做的是少数,但即使将数学药丸嵌入项目,繁荣时期很少考虑「基本面」。主流的策略就是这样:在牛市的上升期,穿上 WAGMI 的旗帜。

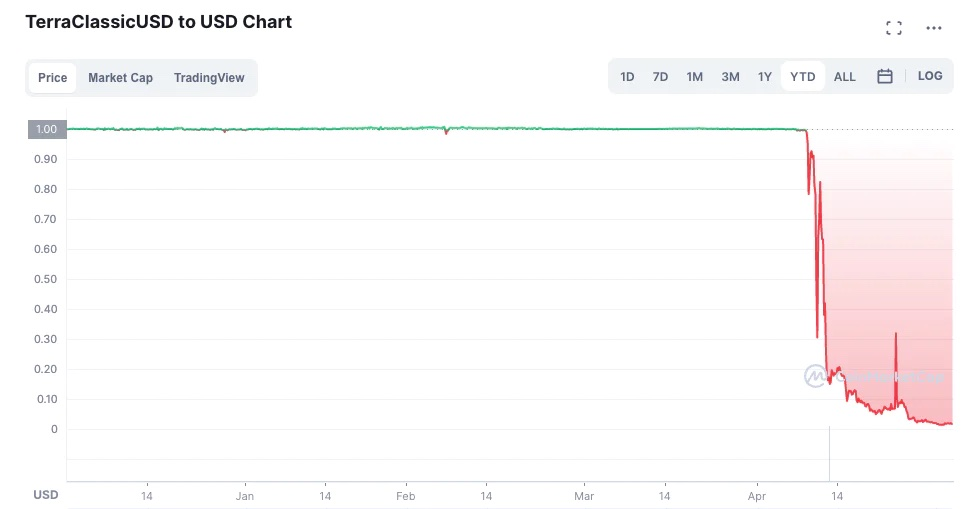

然而,一些类别的代币比其他更需要关注,尤其是在 DeFi 这把大伞之下。特别是,无需许可的稳定币协议,在浮动需求下锚定代币价格的机制设计需要更复杂。协议投资者在实现飞跃之前应该对代币经济学有很强的掌握。协议设计者更应如此。 但很显然,实际并非如此。 鉴于以 Terra 为中心的产品的产生了约 400 亿美元的损失,对 $UST 和 $LUNA 的很多评估都失败了,甚至将大量资本锁仓于使用单一投机性资产锚定的稳定币协议中。即使粗略分析也应该揭露在反向运行时,印钱压力在通胀反馈循环下是多么脆弱,但投资依旧以机构为规模涌入。也许是由于过度热情,也许是对 Luna 团队兜售的故事过度自信。毕竟,指向 Do Kwon 的共同持有的社会信号过于强烈,即使遭遇银行挤兑。

LFG 唯一的可靠挂钩是投资者 在这里,我们看到我们的一位所谓老练的创始人对集体银行账户进行了核对。这向剩余的我们表达了什么?我们机械故障,创始人和投资人也是。结果是短期内广泛的对于投机资产的错误定价,而历史价格其自身成为了 meme。尽管 meme 投资可以铸造百万富翁以此击败印钞方(printer),在音乐停止时他们会自爆。熊市的市场动态将一切打回原形,铸造一个接着一个金融悲剧。 熊市行为 如果你很熟悉目前的宏观经济请跳过此部分 我们生活在一个很有意思的时代。看看周围。科技在以惊人的速度进步:基因组学、能源生产、自然语言模型、文本到生成艺术、卫星图像、独立于中心化权威的金融市场。但同时:国内贫富差距扩大、长期债务周期的谢幕、即将到来的全球衰退、供应链短缺、潜在的滞胀、全球化时代的终结。以及最重要的是,在战场上重新引入核武器战术的全球军事支柱级威胁。 与此同时,为了面对全球大流行(global pandemic),世界储备货币的联储以数以万亿计的货币供应扩张。相比之下显得有些平淡,难道不是么?规模难以概念化。不足以让人从鱼鳍圆(fin-pilled circles)转向此。但其对于市场的影响却难以忽略,显现的 V 形市场复苏是如此令人期盼,即使这只是个梦。

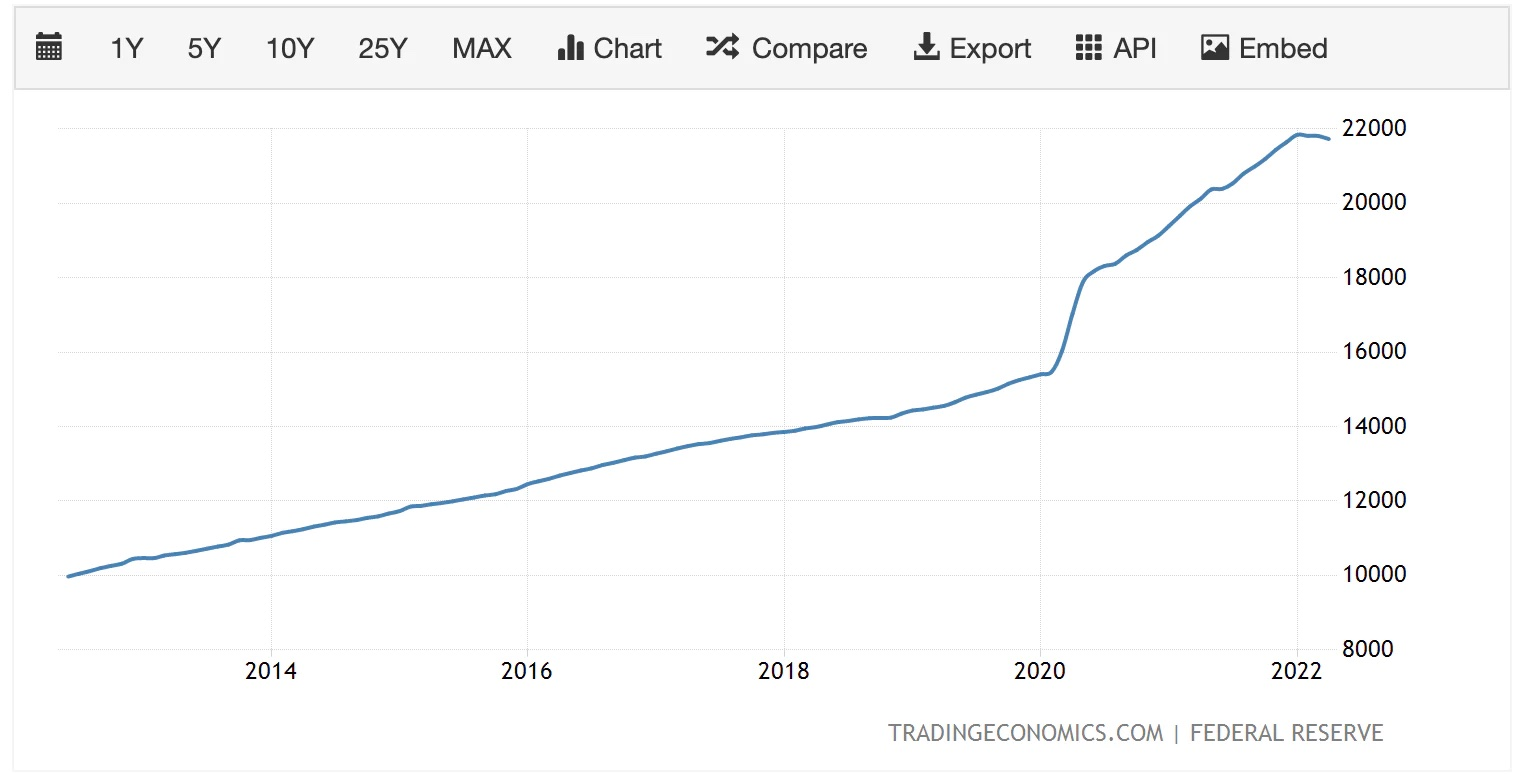

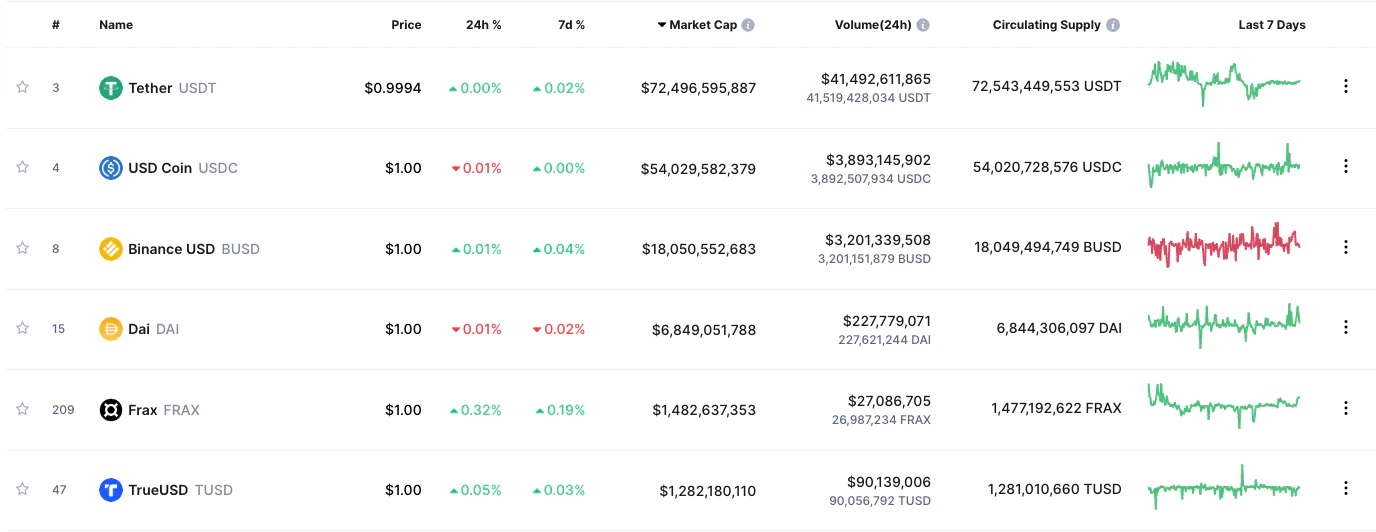

美国 10 年期 M2 货币供应 大量资金以量化宽松的形式涌入这个巨型证券市场(如,联邦疯狂买入)。重新回到一开始的大流行,联邦向国库和房地产证券倾注了 7000 亿美元,即每月 1200 亿美元,在今年年初资产负债表比一开始高了近 5 万亿美元。这些市场,作为保证年化收益的对冲基金的心爱游乐场,一旦开始人为通胀,将从价格上挤出投资者,因为在这个市场他们将不再有能力提供向客户保证的「承诺回报」。 你能够推断出这一效应,就像一个胖胖的人盯着热水浴缸那样。他摇摇晃晃地坐下,抬高了周围的水位。然后他陷得更深了,水也开始倒在一边。水(钱)需要找个新家。然后它留向了小一些的隔壁的浴缸(如,股票市场)来找寻 Alpha,甚至流向风险资本、私募资本以及加密货币。配合以 COVID 释放的全面分布的资金以及围绕加密资产的成熟的金融产品。结果就是 DeFi Summer。一个回报超乎想象的完美夏季风暴,将自由留给少数「获利」的堕落者。 但最近,在持续通胀信号阴影下联邦的回拉让金融市场开始投降。那个胖男人又站起来了,溢出资金的浪涛潮起又潮落涌入金融以太。当那个胖男人开始执行鹰派策略、加息等,投资公司重新调整他们的估值模型,抽回流动性投资,并搜寻重入市场的低层级下的新常态。在此转换期,进入了残忍的利益相关者错配的篇章,(3,3)翻转为(3,-3)。 对一些项目而言,市场的转变与团队和投资者大量代币供给仓位的到期解锁又极为巧合地弥合在一起。从纯粹的金融角度,丢弃这些包袱是他们的最佳选择。毕竟,墓地没有荣光。金光璀璨的心也并没有抵押价值。 作为缓冲层的抵押品 稳定币简介 如果你很熟悉头部稳定币项目,请跳过 有一类代币对于熊市的到来完全免疫:抵押型稳定币。$USDT、$USDC 以及 $BUSD,从市值来看他们是领头羊。前两个是由大型传统混淆资产抵押,而第三个直接由美元抵押。锚定传统金融的主要储备货币,他们为原生波动到新兴生态系统提供一个安全的天堂。 然而,根据其发行的许可性,这三类并不去中心化。相反,他们是转向去中心化系统的必要的权宜之计。鉴于此,抵押型稳定币主要分析 $DAI 和 $FRAX

按市值排名的头部稳定币(6 月 22 日 coinmarketmap) Maker 的 $DAI 很有意思,因为其很大一部分抵押品是由链上强波动的资产组成。它通过要求借款人在铸造/借入 $DAI 时向协议控制的 Maker Vault 中超额抵押,通过其抵押品的价格波动来保持偿付能力。因此 $DAI 的持有者可以轻松休息,因为即使抵押品价值缩水但 $DAI 并不会,因为协议会自动清算金库中的抵押品来保证偿付。在撰写此文时,协议持有约 106 亿抵押品来支撑 69 亿美元 $DAI 的供应,此阶段波动下约 150% 的抵押率。 而 $FRAX 抵押不足。它通过部分算法稳定的方式达到了比同类产品更好的资本效率。在第一版本中团队的核心创新是(1)根据公开市场的价格压力,$FRAX 的滑动 CR(2)基于治理代币 $FXS 的市价,对 $FRAX 和 $FXS + $USDC 实行激励兑换。如果这听上去很熟悉,是因为(2)和 Luna 铸造的机制是类似的,只不过用了大量 $USDC 作为稳定抵押以及更少让人产生肾上腺素的 memes。 价格控制的教训 如果你理解 $DAI 和 $FRAX 的核心机制,请跳过 尽管他们是无许可发行,由于最近出色同行 Luna 的暴雷,$DAI 和 $FRAX 将锚定维持在几分之一美分波动范围内。

$FRAX,自 Luna 崩溃后的最大价格偏离,来源:https://App.frax.finance 他们通过被粗略描述为基于抵押品的供应控制进行管理。在 $DAI 的案例中,当 Vault 突破可接受 CR 的下限时,借款人的抵押物在公开市场上会自动被交换为 $DAI 的未偿余额。购买的 $DAI 会被销毁,减少 $DAI 总供给,任何留下的抵押品会以其最初的形态还给借款者。随着足够的缓冲空间,锁仓在协议中的抵押品总是在出色的资产负债表之上,能被用来作为所需 $DAI 的承诺供应。 但 $DAI 资本效率不足,甚至不如中心化的同类产品。在 $FRAX 的例子中,有很多机制,详细可在此阅读,基于价格压力主宰着协议 CR 和供给。当 $FRAX 需求下降,维持价格低于锚定,协议通过激励 $USDC + $FXS <=> $FRAX 来增加目标 CR 以及承诺供给。$USDC 来自协议储备,而 $FXS 根据市场率进行铸造。 所以受 Luna 启发的市场崩塌如何影响了这两个代币的价格?好吧,其实并没有影响。反而我们看到该两种代币的供应激增,正如他们各自协议的设计所期望的那样。

$FRAX 1 年供应,来源:https://App.frax.finance

$DAI 1 年供应,来源:https://makerburn.com/#/charts/dai 这些协议能通过对减少的需求进行即时供给承兑来维持锚定。对于 $DAI,供给承兑的影响就更小了,因为 $DAI 是超额抵押,因此对于 $DAI 以 1 美元的市场赎回,Vault 的资产负债表总是充足。然而,对于我们的抵押不足的对手方,供应控制至关重要。它们用于平衡当前的 $FRAX 供应与其市场需求并保持挂钩价格。 将此与其他类别的代币进行比较,在这个市场周期中,这些代币已经从峰值下降了 80-95%。当然,对于这些代币中的许多来说,价格稳定并不是最重要的,并且像稳定币项目那样以接近全额抵押品的方式运营会阻碍团队快速扩展其网络的能力。话虽如此,在任何扭曲的叙述下,协议主要金融工具 90% 的回撤对于其社区来说都是一件好事。但恰恰相反,我们的袋子持有人现在自我认定为下降/非常严重。 如果基于抵押品的供应控制可以使协议在重大市场崩盘时将其代币维持在其价格目标的 0.5% 以内,那么不难想象人们可以使用相同的工具来设计满足更宽松的稳定性要求的机制。 在速览作者的童年后,让我们对这些权衡进行探索。 受启发的机制 Neochibis 的药品市场(shopkeep 中的角色) 如果对价格窗口熟悉的话请跳过(shopkeep = 铸造/销毁合约) 有几种方法可以增强开放市场经济以提高价格稳定性,它们从博弈经济常见的市场结构中获得灵感。 一个例子:

我们当地的毒贩(左)和我们的朋友 an0 n(右) 我们可以想象上面商店橱窗中的橙色药水($OP)在冒险岛经济中流通。在没有店主的情况下,我们的玩家可以自由地以任何商定的价格相互交易 $OP。$OP 的价格可以根据公开市场上 $OP 的供需平衡情况波动、无界、向上、向下和横盘整理。An0 n,我们精明的 Maple 投资者,开始囤积 $OP,因为新玩家的适度增加让她对这些中等药水的预期需求变化看好。 但是 MMORPG 受其发行商的摆布,Nexon(Maplestory 的发行商)决定通过大幅提高橙蘑菇的药水掉落率来使游戏更加友好,橙蘑菇是一种通常在较低级别猎杀的产卵。 这对 An0 n 来说是灾难性的,她在 Kerning 市中心的工作室公寓中进行了第二次抵押贷款,试图垄断市场上 $OP 的供应。现在,新的玩家群体不幸收获了盈余,而不是赤字。足以抵消他们的个人消费。积累超额储备。因此,现在市场充斥着越来越多的 $OP 供应,如果 An0 n 还没有抛售她的包,它们很可能会变成 0。可怜的 An0 n。

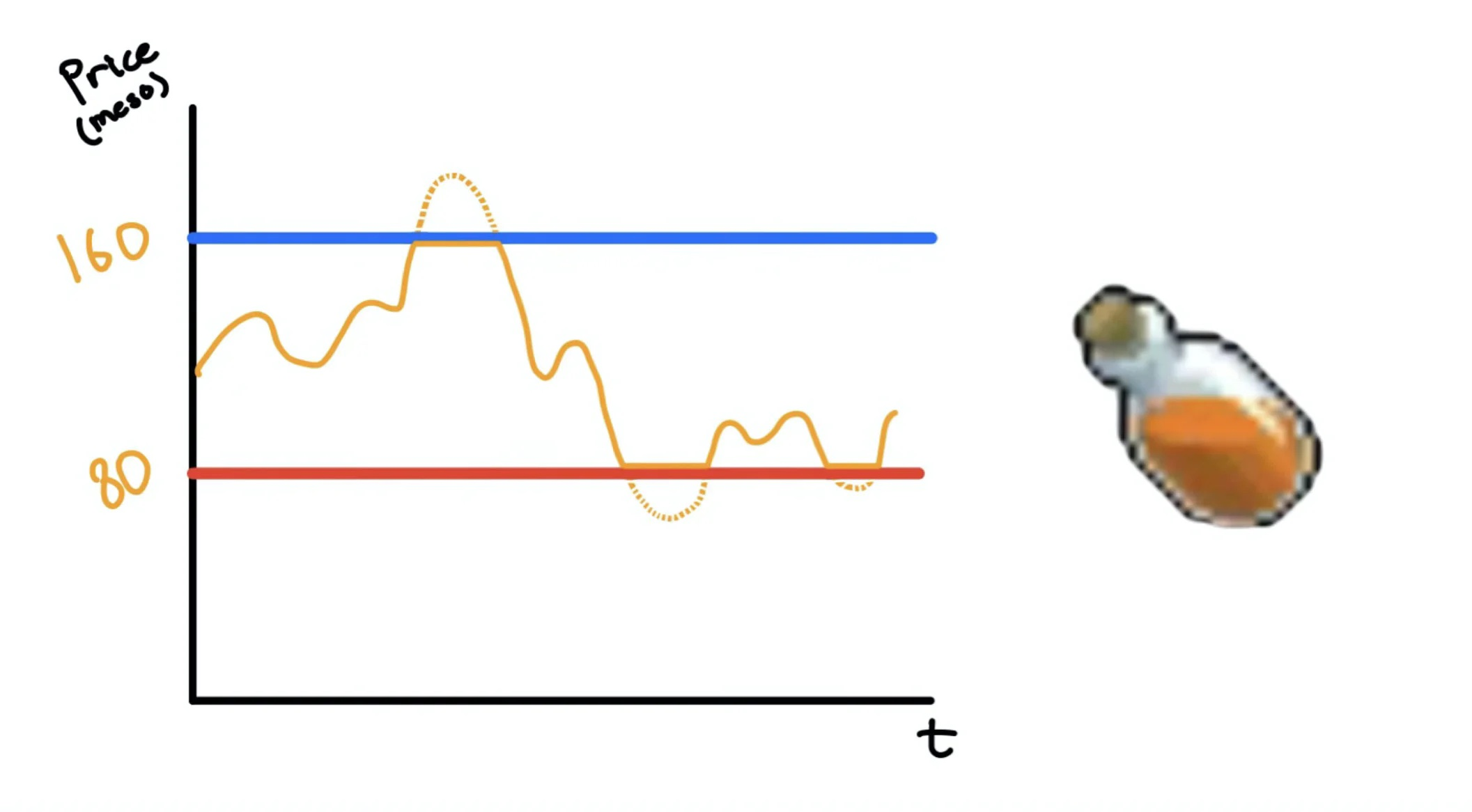

你想要一个 $OP an0n 吗?他们很便宜 她被冷汗惊醒,只是一场噩梦。 当她从震惊中恢复过来时,An0 n 记得 Maplestory 雇佣了店主,店主总是以 80 梅索的价格从任一用户那里购买 $OP。这个 80 meso 的价格就是我们所说的 $OP 的价格下限:一种市场结构,中央机构充当最后的买家,防止资产的市场价格跌破阈值。例如,如果 $OP 的公平市场价格跌至 75 meso,玩家将改为将他们的 $OP 与店主交换 80 meso。因为他们为什么不呢? 当然,这无助于恢复 $OP 的实际公平价格,并有助于抑制价格发现。这些与我们的联邦政府在大流行期间威胁收益率曲线控制或干预公司债券价格时所受到的批评相同。但我们离题了。请记住,我们的 Maplestory 店主与 Nexon 勾结,并且拥有无限的假币储备。他们不能像我们的 web3 协议那样「破产」购买无限的 $OP 或 $COPE 供应。

你笑了,但我遇到过不那么容易上瘾的 IRL 药物 因此,An0 n 始终保证每 $OP 的退出价格为 80 mesos。也许她应该申请第二次抵押贷款。毕竟是 2007 年,冒险岛是新的,冒险岛是受欢迎的,新玩家的涌入是不可避免的。她在她的 toji 终端上查看 $OP 的价格。嗯。她将其关闭并重新进入睡眠状态,为什么? 好吧,$OP 目前的交易价格为 150 meso。而且,是的,即使有价格下限,她也承担了相当大的下行风险,但如果她对枫树热度的投资假设是正确的,那么这不应该引起太多关注。毕竟,世界不会很快陷入金融危机。她预计价格会上涨,希望会是 moon,就像过去几年她家的价格一样。她更关心的是价格上限。我们的店主不只是以 80 美元的价格购买 OP。他们还以 160 梅索的价格出售 $OP,风雨无阻,一整天都是,每一天都是。这是生意,迪伊一些骗子 FR.nd 业务。 这将 An0 n 的上涨幅度限制在 10 美索。她快速计算了一下,认为再融资的结算成本不值得。

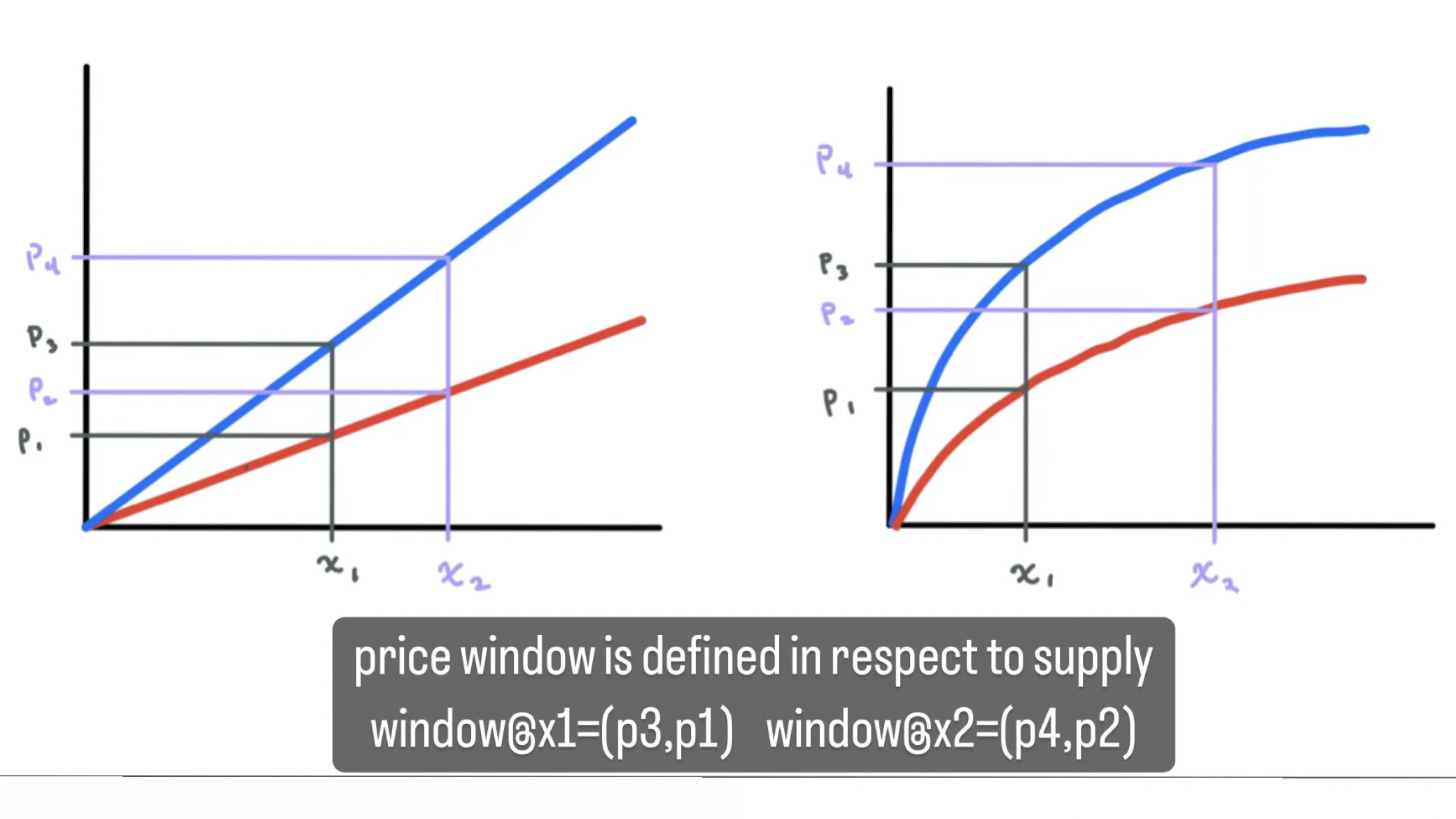

如果 $OP 的价格跌破了价格窗口的任一界限,用户将改为以绑定价格与我们的店主进行交易 我们在这里看到的市场结构称为价格窗口:以价格上限为界,以价格下限为界。$OP 的市场价格可以在此窗口内波动至任何价格,但不能突破 Nexon Pharma Cartel 设定的上限或下限。为便于讨论,我们将这些市场结构更广泛地称为「机制」,因为它们易于作为可组合的构建块整合到代币模型中。 连续代币模型:是什么,为什么 & 是什么? 如果对连续代币模型熟悉请跳过 在之前的加密货币牛市(c. 2017)中,有几个人提出了连续代币模型的概念(CTM)。一种直接通过合约向公众开放的代币发行方法,可无限扩展并与储备货币(代币)挂钩。由于创始人更喜欢从一开始就完全控制他们的供应,这种模式在很大程度上是平淡无奇的。固定供应的想法对机构投资者也更具吸引力,他们推动创始人效仿 L1 提出的模型,并仅仅描述不清的通货紧缩的代币模型。 但是,当循环供应通过排放大幅扩大时,「限制供应」或「通缩模型」有什么用呢?即使价格都没有帮助。所有这一切都是为了不成比例地奖励那些最早加入协议的人,相对紧迫的时间表和费率是由我想在预测未来经验有限的创始人预先任意选择的。那不是我们想要的那种手。无意中把关并严厉惩罚了大批采用者,或多或少是因为出生得晚一点(听起来很熟悉?)。 是的,作为创始人,我们想要激励采用,我们想要奖励那些早期的人。但是仅因为拥有代币,将代币分发给钱包,这不仅是懒惰的,而且是自私的。假设你可以将「创始团队的 20%」作为美德信号放入 pitch deck,然后一转身通过代币持有者的排放分得「60% 的社区代币」的一半。远看,这场比赛几乎是滑稽的。近看,还挺让人心疼的。

因此,尚不清楚该模型是否可以成为协议创始人选择的作案手法浮出水面。只有谦卑才可以拒绝王位。如果存在这样的选项,接受产品发布前以荒谬的资本形式进行闪电式扩张,这是一种不人道的纪律。可以理解。因此,也许这种滞胀与我们经济的协同作用正是我们所需要的,它以 1970 年代的方式逐步提高利率,以摆脱杠杆并迫使机构投资枯竭,以进行风险投资。 然而,对于社区而言,CTM 无疑是卓越的融资模式。他们避免了 VC 相较于散户投资者获得大幅代币折扣的情况,并提供了比今天授予创始团队及其 VC 的大规模流动性法律阶梯函数更大的价格稳定性。在新互联网的早期阶段,代币市场无法合理地处理如此巨大的流通供应波动,更不用说当它们完全超越协议提供的实用价值之时。

到底有多少次了 那么这个替代方案是什么?什么是联合曲线? 联合曲线是连续代币模型的核心。这是输入和输出之间的映射。红线转速表恳求您换档,在过度繁荣时扩大供应,在市场求饶时收缩。联合曲线是下跌的缓冲。是对 shitcoins 价格变动的一个抑制功能。 联合曲线是不可预测的市场的最后一道防线。是为了适应变幻的需求的速率限制。供给曲线中的反文化力量。反对经济暴力的政策。为我们过分渴望的散户投资者,普通人,劳动协议参与者加油。所有人都对他们内爆的投资组合感到沮丧。联合曲线是解决这一尖锐问题的方法。联合曲线是……

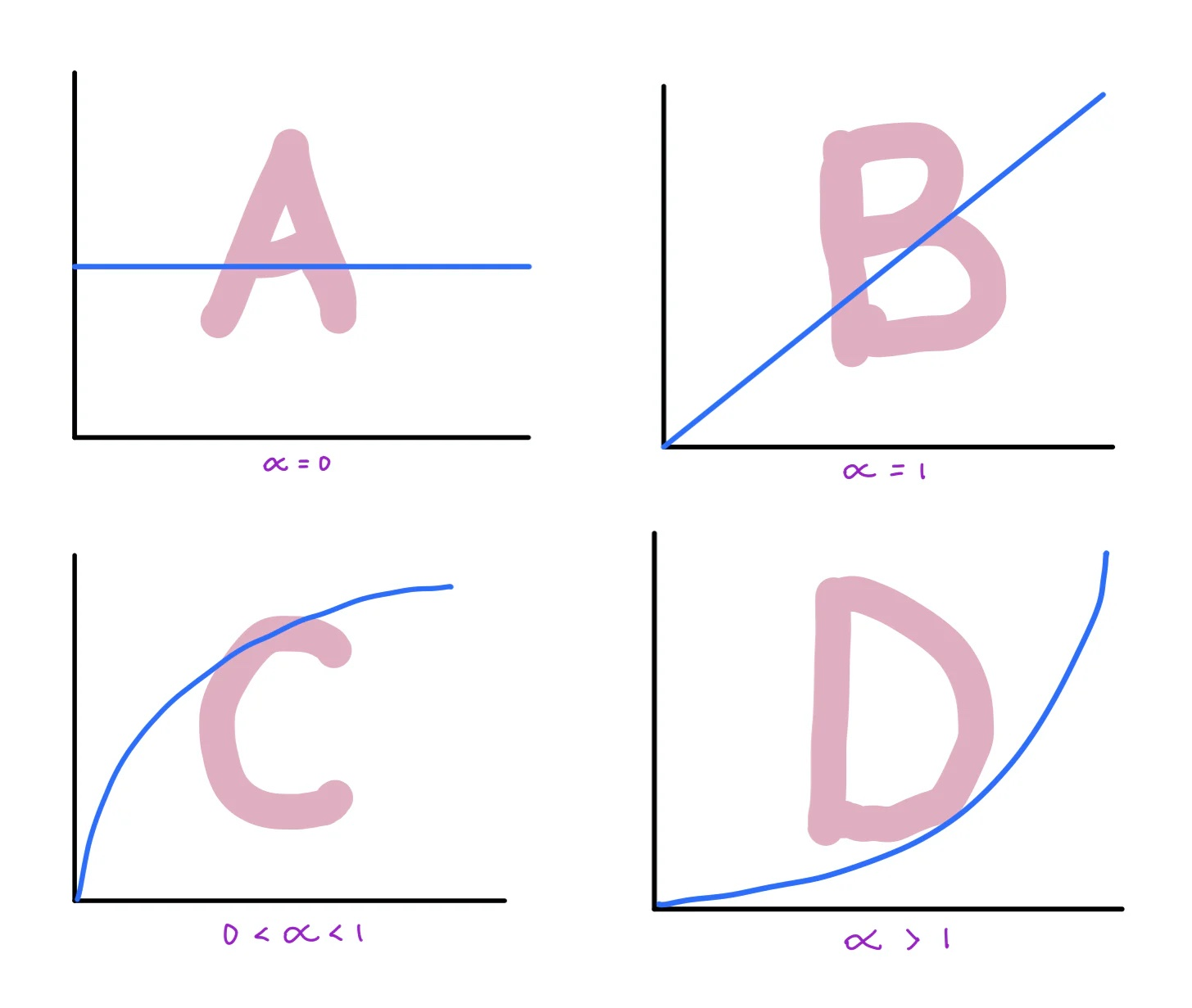

铸造方侧线性联合曲线,来源:https://thegraph.academy/curators/introduction-to-bonding-curves/ 联合曲线是你最喜欢的 MMORPG 中的店家,以 160 美元卖掉 OP,然后以 80 美元买回来。她通过提供与储备代币相关的铸造和销毁价格来设置代币的价格窗口,在这种情况下是 meso。只有在链上,店主才能根据合约,在看不见的手的指导下,自行决定更新价格。 基于一天中的时间、市场波动甚至您钱包的代币余额的自主定价都是可能的。不过,最明智、最有效和最优雅的方式是,以圣灵的名义,即动态价格稳定,价格应该取决于铸造代币的当前供应。我们稍后会探讨原因。但是考虑到这些轴,X 和 Y,联合曲线的使命——它的目的——是在给定当前供应的情况下将代币限制在价格窗口内。 技术视角 单项式曲线、形状和用途 如果熟悉次线性曲线请跳过 考虑将单项式函数 p (x) = x^a 作为等式的候选人;我们的 CTM 绑定曲线的基础是将代币供应映射到价格的方程式。 真实映射看上去像 p (x) = k * x^a,对于销毁曲线则是 p_b (x) = r * k * x^a,0 < r < 1。但我们可以将 fat 修到 x^a,为了分析起见 k 和 r 被假定为常数。还假设 a 是正数,我们的单项式曲线可以呈现 4 种不同的形状:

(A) 常数 (B) 线性 (C) 次线性 (D) 超线性–以一些自制的图表为主角……请耐心等待 我们的 CTM 联合曲线决定了支撑我们协议整个经济的代币的价格窗口。因此,尽管我们的表达可能很简单,但它说明了很多。细微差别很重要,值得听听这些形状中的每一个对自己的评价。 常数:国王

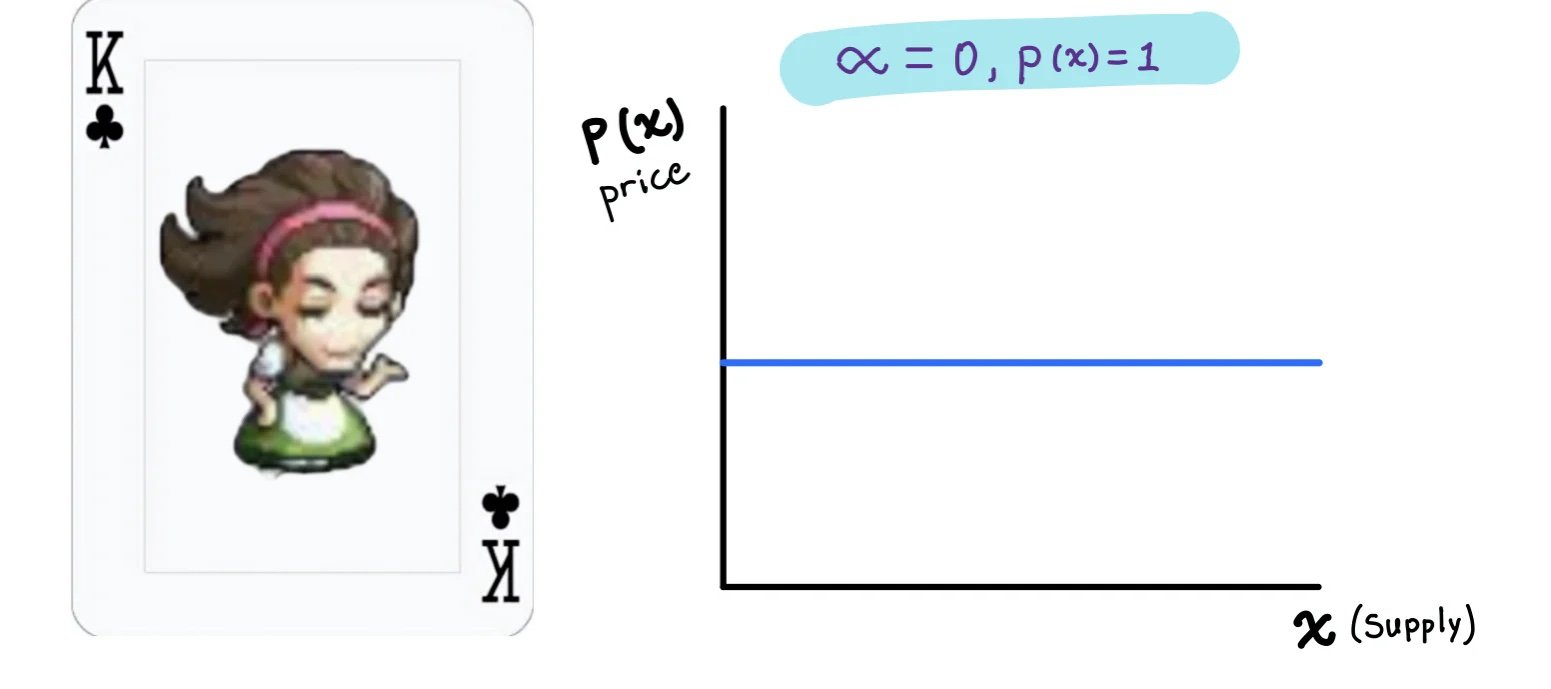

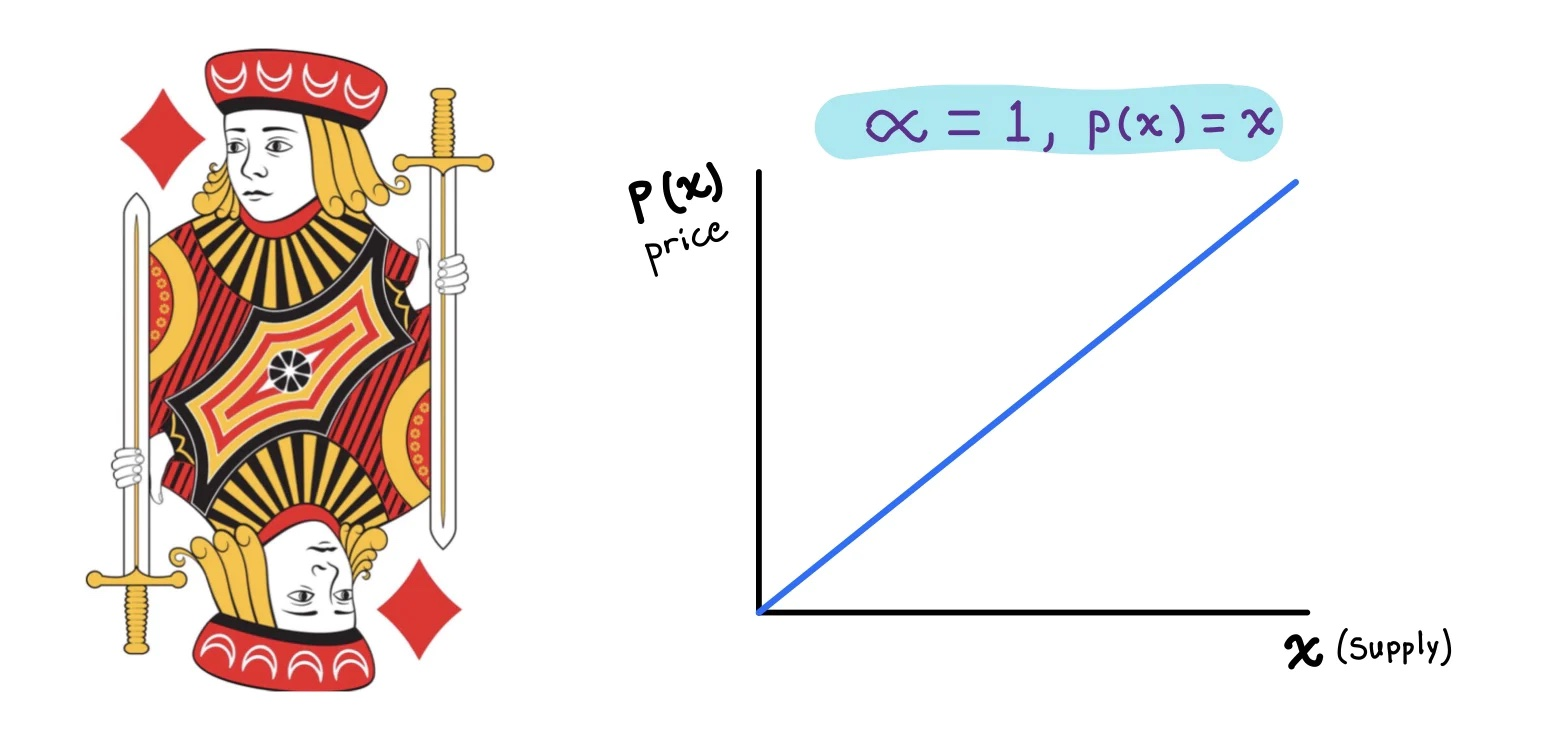

让我们从常数曲线开始,其中 a = 0,简化为 p (x) = x^0 = 1。供应量呈平线。以此类推,恒定曲线就是我们的王道。根据神圣的权利,国王下令代币的价格。她是绝对的,坚持她的法令。她的汇率是法律,无论供应如何增长或减少。 国王在电子游戏中最常见。以我们的 Maplestory 商店为例。她将价格窗口设置为 160/80,并且没有回头。风雨无阻,盈余或挤压,这些都是她的费率。要么接受,要么离开它。 在现实世界中,国王很少见。国王是标志性的。一罐亚利桑那绿茶的价格是多少?Costco 热狗怎么样?你也必须搜索吗?不,你没有。因为这些都是王者,坚定而绝对,不像麦当劳的 20 件麦乐鸡块或一元店那样曾经拥有一些诚信的老王者。? 但现实世界中的王者地位总是暂时的。即使是强大的 Costco 热狗最终也会屈服于价格上涨。毕竟,这些商品是以通货膨胀法币计价的。并不是说它们一定会「花费」更多。只是……你的钱会?不值钱? 然而,在链上,这种模式更为常见。事实上,一个主要类别的代币倾向于作为一种人格特征,甚至是核心身份的恒定曲线。如上所述,稳定币就是典型的例子。尽管几乎所有稳定币协议的创新都超越了简单的恒定曲线,但从本质上讲,它们都渴望一个共同的理念:X 美元进,X 美元输出。风雨无阻,盈余或挤压,这些都是他们的费率。要么接受,要么放弃。我们所说的「挂钩」,简单地说,是一个非常狭窄的价格窗口,要么编入法律,要么通过各种机制由协议激励。 线性:杰克

接下来是线性曲线,我们的杰克,我们的无赖。这里 a=1,p (x) = x。一个简单的士兵,真的。容易理解。易于实施。有了杰克,价格与供应同步上涨。他关心我们的早期采用者是否因他们承担的风险而获得回报。其他的不多。 我们的杰克是第一个被描述为单调增加的人,这是一种奇怪的说法,即随着 X 增加,Y 也会增加。在我们在供应和价格之间映射的背景下,所有这些意味着你越早,造币的成本就越低。与我们的恒定曲线不同,这种正价格映射允许代币价格,而不仅仅是代币供应,来吸收需求的变化。从本质上讲,允许价格上涨并鼓励早期投资。~ 一个模仿的理由~ 但我们可以做的不仅仅是激励早期投资。我们的曲线沿铸造增加多少的细微差别很重要。 次线性:Ace

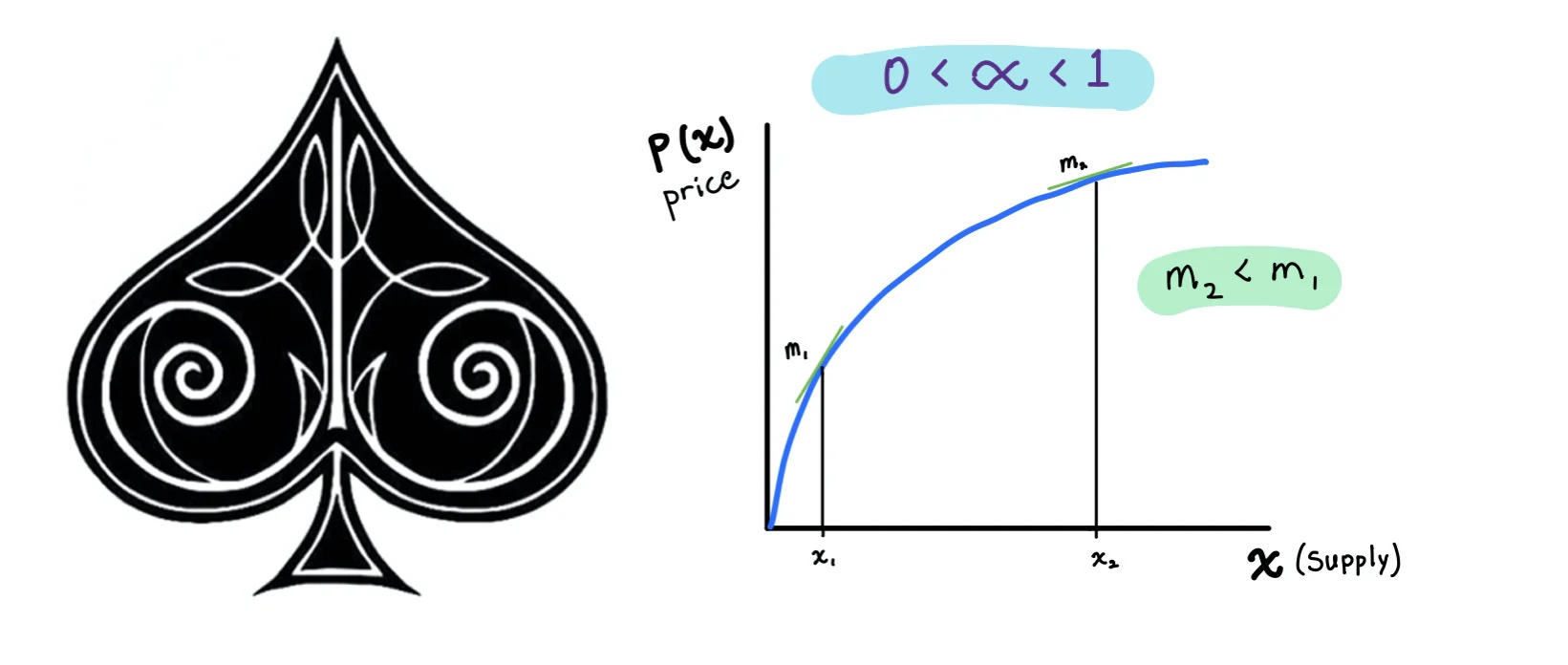

因此,次线性曲线是我们的 Ace。这是一条根据协议需求调整其质量的曲线。在项目生命周期的早期,当效用较低时,价格对供应的导数相对较高;我们看到每个新铸币厂的代币价格都会大幅上涨。这鼓励了早期采用,并为他们的第一批代币提供低低价铸造的团队,只要他们不要铸造太多。 随着我们进一步扩大供应,变化率下降。随着项目成熟并达到更大的供应量,斜率趋于平缓至接近零。这种扩展到接近零意味着,一旦成熟,我们的次线性曲线开始看起来很像我们的恒定曲线。我们的 Ace 需要越来越大的供应变化才能对价格窗口产生有意义的影响。供应,而不是价格,吸收了代币需求的波动。然而,这并不是说成熟协议的代币不适合投资。代币的价格增长可能会放缓,但价格可以自由扩展至代码限制。 单项式的美妙之处在于,无论您放大或缩小多少,形状看起来都一样。也就是说,无论当前供应量如何,供应量增加 X% 总是会导致铸币厂价格上涨 Y%。(1.1 x)^a = (1.1)^a * x^a 不管 x 是什么。 超线性:小丑

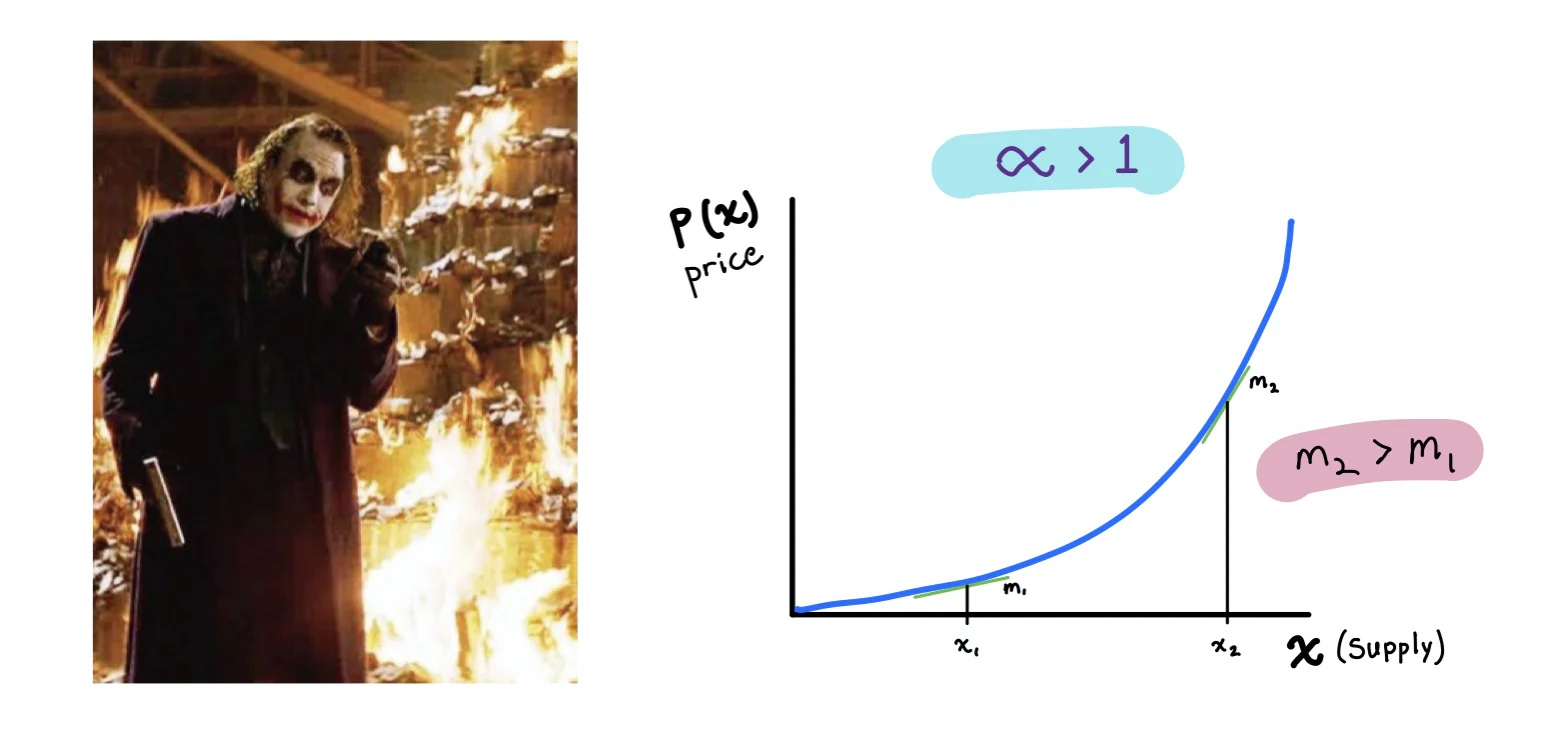

你期待一个女王,但很难赋予这条曲线任何敬畏感。因此,我们展示了小丑。为什么?因为小丑很难理解,你他妈的为什么要那样做?有点意思。 小丑道出了你的贪婪,用财富的承诺哄你入睡,结果却朝你的脑袋开了一枪,然后烧掉了你捐赠给他的抢劫案的大量现金。Joker 可能很容易在链上实现,就像一个简单的 EXP 操作,甚至优雅。但你与宫廷傻瓜的舞蹈只会以灾难告终。为什么有人会信任小丑,以及为什么有人会在他们的写作中支持这个疯子,这完全令人困惑。 我们的小丑把我们 Ace 的所有优点都拿走了,并反转了比赛。从代币价格缓慢缓慢的攀升开始,随着项目的成熟,价格波动急剧上升。随着价格的波动和财富的增加,人们可以直观地了解通过这种方法实现「采用」的任何代币的不可避免的地毯和由此产生的价格历史。它散发出一种让人联想到 PMF 前高烧闪电战尝试的气味。虽然你可能喜欢你的菜肴有一些烟熏味,但不建议在你的投资组合中接受过度炭化。 很简单,任何扮演小丑的人要么是傻瓜,要么是伪装成傻瓜的庞氏骗局,试图在错误的维度上强行预测超增长。 但即使是小丑也有一个可取之处:他向创始人承诺比他的任何同行都便宜的代币资本,相对较低的铸币价格。这是一个很难拒绝的提议。毕竟,曲棍球棒曲线触发了我们中最好的人的巴甫洛夫式反应。这是投资者至上的。但是擦掉那些口水并记住:曲棍球棒的成功是随着时间的推移而衡量的,而不是供应。对于长期投资和协议健康而言,到期时的价格稳定是一件好的事情。代币不仅仅是投资股权。它们是正在创造价值的生态系统中的一部分,是在协议背景下获得和奖励效用的一种手段。 (供应)基于价格控制 如果是对加密行业的概念有深刻理解的人,请跳过 很好。我们喜欢 Ace。说得通。我们可以沿着这条亚线性价格曲线铸造新的代币。但是为什么要打扰整个窗口……为什么要烧掉代币呢?

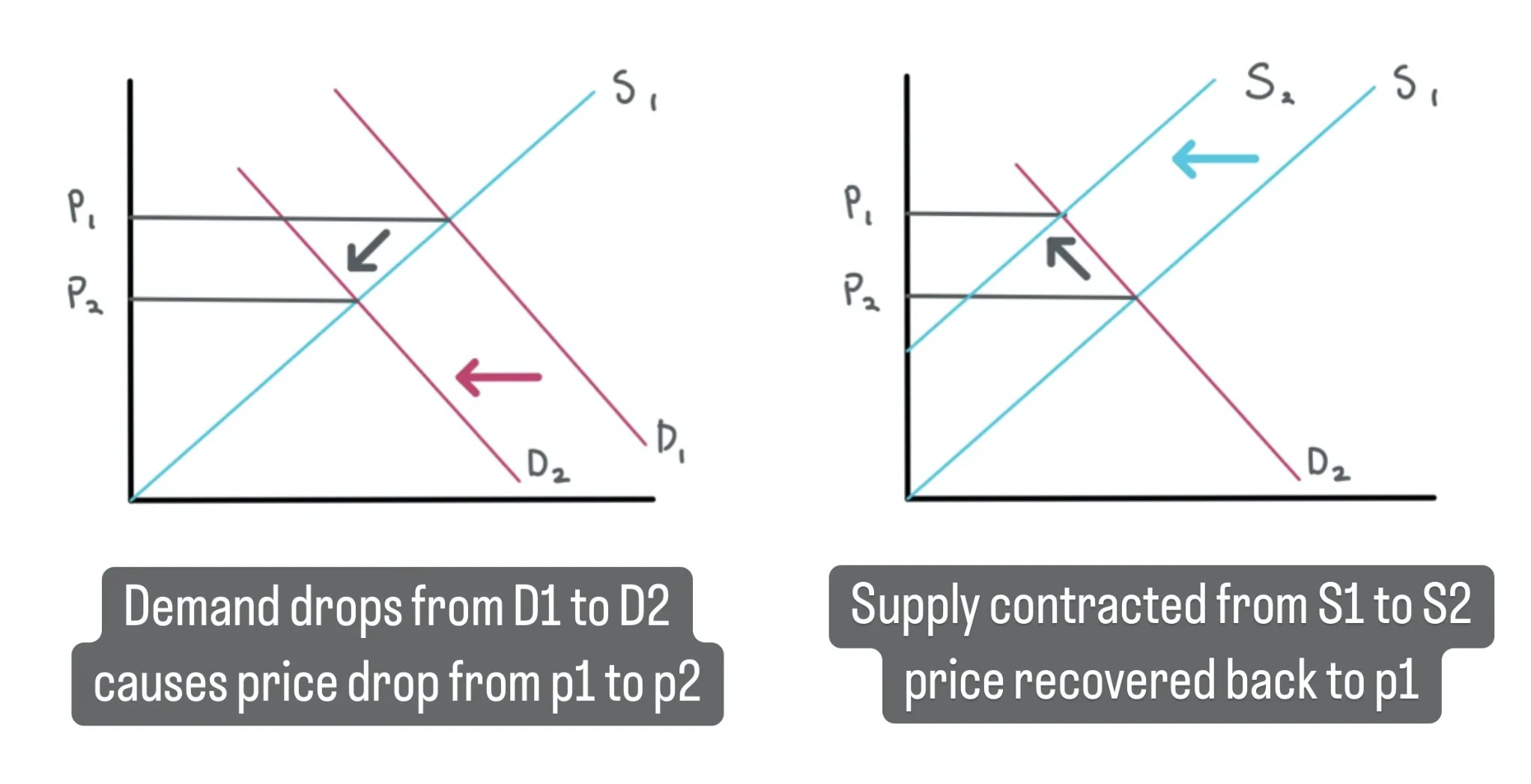

不知道我在哪里找到了这个底线,但我留着他 好问题,An0 n。还记得我们之前的稳定币吗?还记得他们如何保持严格的挂钩,即使在市场崩溃的情况下?他们是怎么做到的? 没错,我们的稳定币协议通过承包供应来保持挂钩。他们能够通过根据需求下降调整其代币的供应来维持其价格挂钩。当然,$FRAX 和 $DAI 有它们自己的机制,没有店主那么直接,但效果相似。在 $UST 崩盘之后,市场波动性的增加和稳定币信心的下降对这些代币产生了巨大的抛售压力。如果他们的流通供应在这场磨难中保持不变,那么两者都不太可能保持挂钩。

毫无疑问,这是简单的经济学。在任何时间点,资产的价格都是由资产的供需平衡决定的。直观地说,当整体需求下降时,价格也会下降,因为供应保持不变。抽象地说,这是需求曲线的左移,如上所示。 我们的协议在这些情况下影响需求的工具有限。他们只能多次上币到 Coinbase。只进行这么多的心理战活动,直到 CT 流行起来。因此,假设我们对需求的控制可以忽略不计,我们只有一个选择:供应控制。

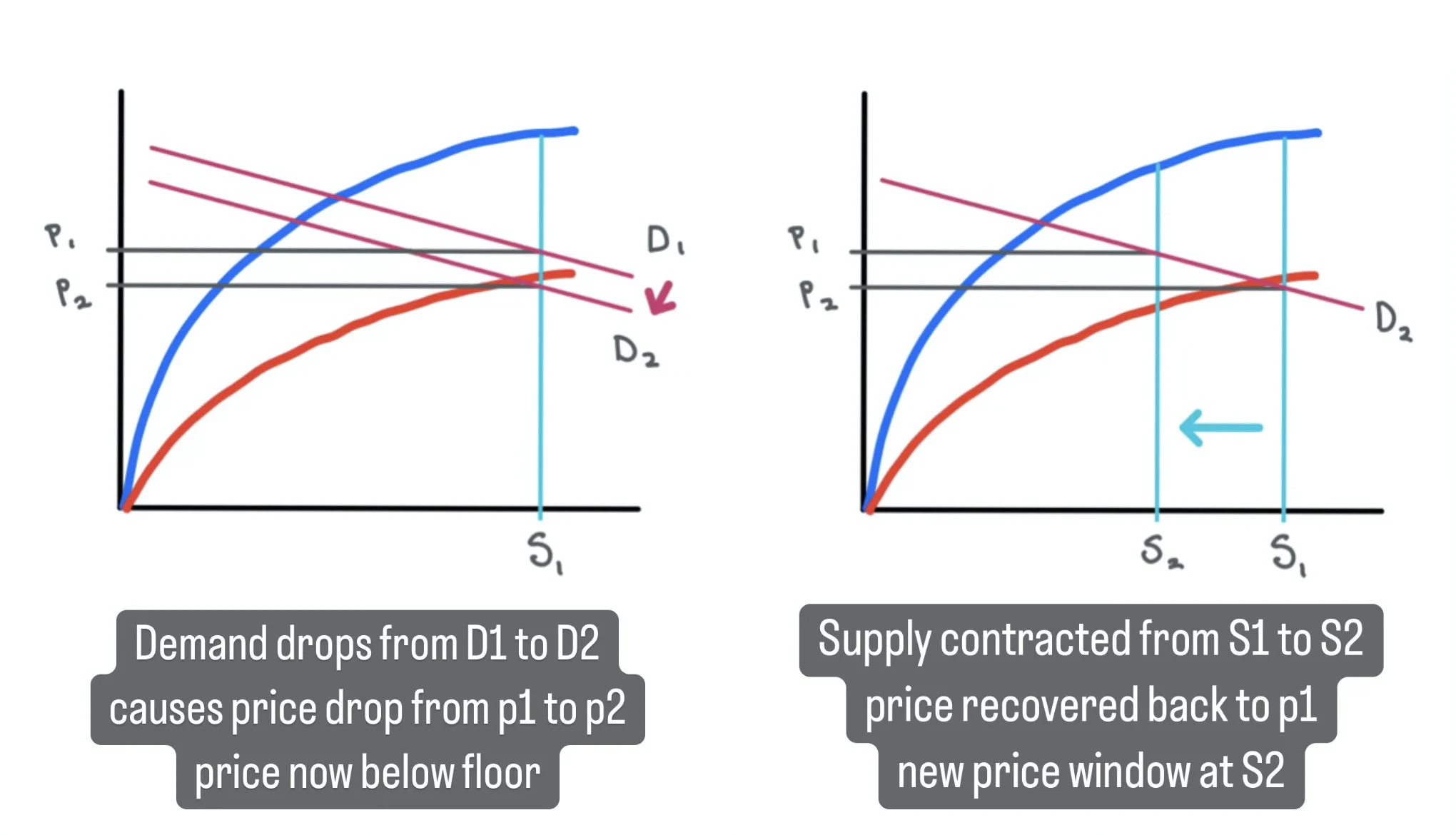

如果这一切听起来有点神奇,请这样想:如果所有的卖家都把他们的包都丢在店里,那么还有谁在市场上丢包呢?没有人。假设我们的鲸鱼精明,它们会将行李抛给出价最高的买家。在市场价格突破当前价格下限的情况下,这将是联合曲线合约。我们的合约通过将卖家从市场上移除来帮助稳定价格,通过减少流通供应来吸收一些卖压,因为卖家选择烧掉他们的代币而不是与同行交易。然后,买家被迫以较低的供应量与剩余的卖家互动,以更高的价格实现均衡。

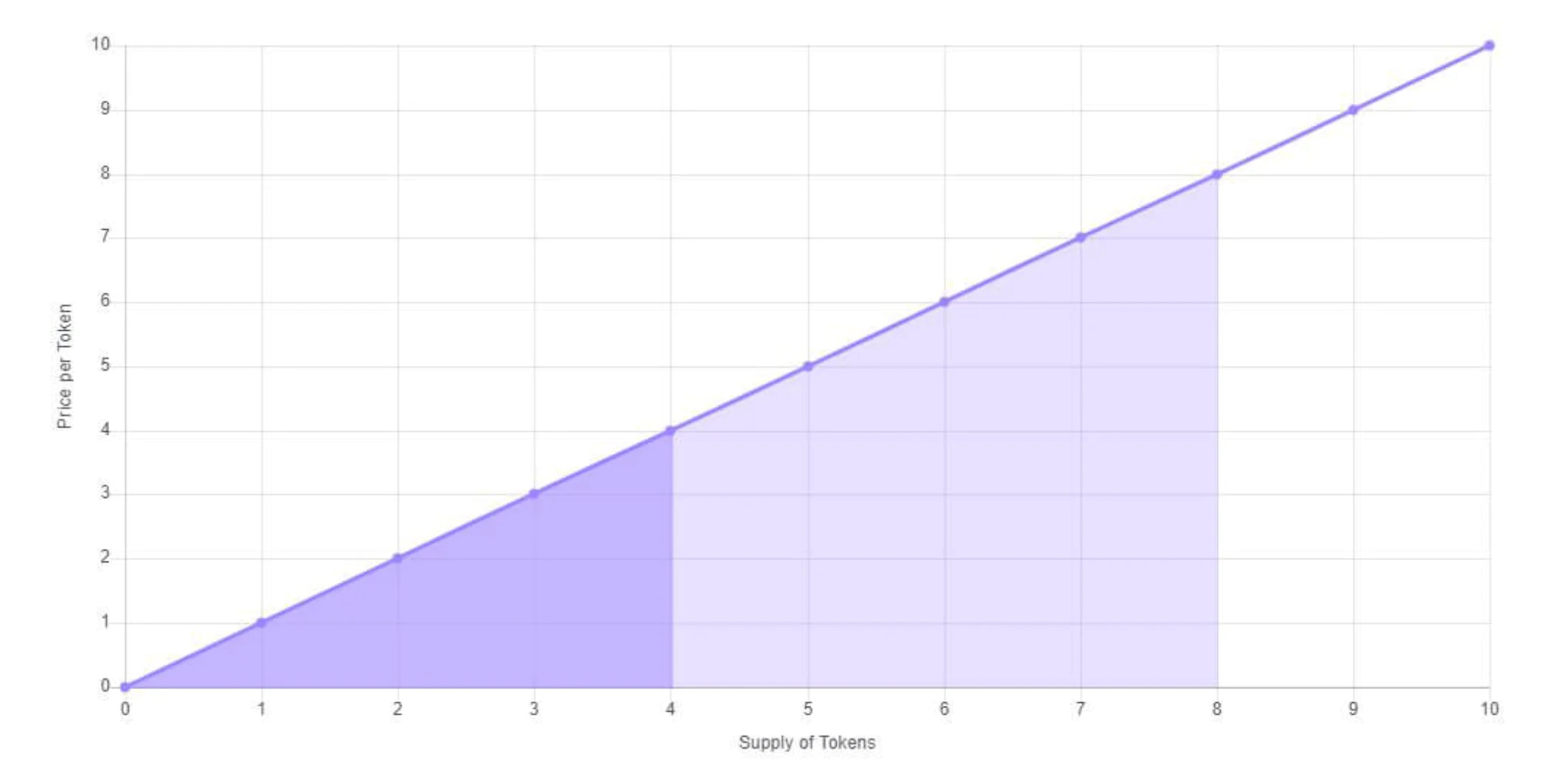

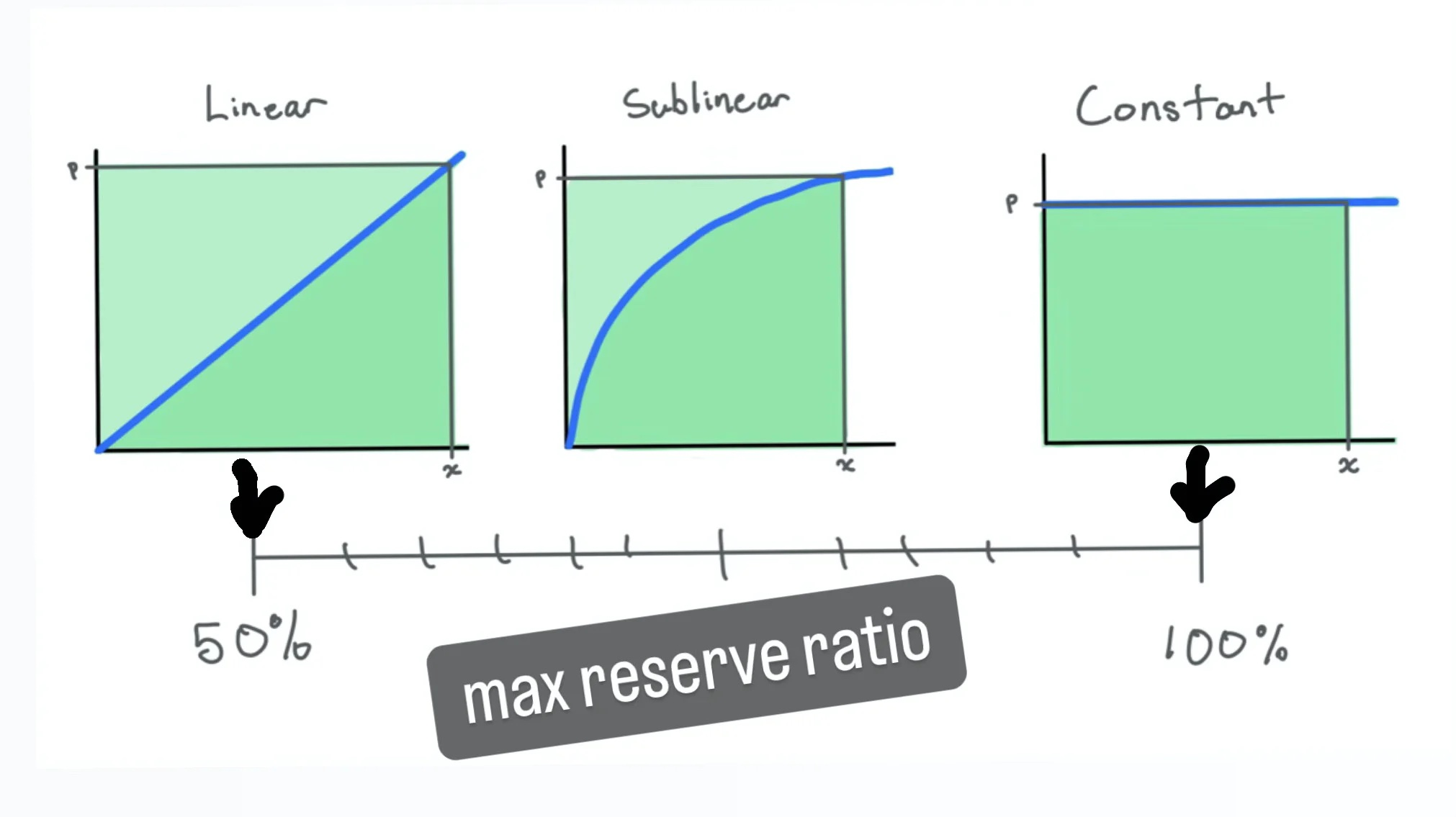

没有画另一个 现在,让我们翻转脚本并考虑在窗口的另一端会发生什么,当对代币的过度需求将价格推高至上限时。当然,买家更愿意与提供低于市场价格的代币的商店进行交易,让我们的卖家在供应扩大的情况下以更低的价格进行匹配。这是连续代币模型的一个主要折衷方案;它充当中立方,减少双向价格波动。但值得注意的是,合约的价格窗口向与抑制相反的方向移动,允许价格按照市场意愿发展。 从协议的角度来看,这是被动发生的。这里的店主只是一个任何人都可以与之交互的合约,将衍生代币交换为储备代币,反之亦然。为此,店家还充当资金库(1)兑现销毁曲线上的赎回和(2)保持超出销毁曲线的任何余额,即铸币和销毁曲线之间的未分配区域。 部分准备金要求 5% 的快乐,50% 的痛苦,100% 的咆哮来记住游戏 让我们暂时忽略销毁曲线;或者更确切地说,将其设置为等于铸造曲线。考虑这里相对于联合曲线创建的储备属性。虽然我怀疑你们中间的数学问题会难以跟上,但我们现在将跳过微积分,对更广泛的观众表示怜悯。所以忘记数学。看看这些五颜六色的图表。

次线性曲线的最大准备金率介于 50-100% 之间 矩形区域是代币在现有供应量下的市值。曲线下的面积是储备的大小。那么,给定曲线的形状,最大准备金率将是 100%(常数)、50%(线性)以及我们可以产生的次线性曲线沿此频谱的任何值。今天大多数协议都在哪里?没错,0。他们不在范围内,这是一个问题。早些时候,我们因小丑提供的荒谬稳定机制而贬低他。0 比这更糟。0 是纸牌屋。当估值与现实不匹配时,0 是魔毯之旅的自由落体。

POV:在崎岖不平的魔毯中骑行 今天,我们看到协议试图凭空造就整个经济体。为什么?因为辅助轮不能带来很好的推销。他们限制速度。投资者喜欢速度,而不是安全功能。他们不了解安全功能。因为安全并不性感。安全不会导致高速增长。安全不会闪电式扩张。安全并不是风投所渴望的。VC 渴望的是退出流动性。优于市场的交易。而且我们已经被培养成以过高的数量将其提供给他们,而代价是我们自己的(协议)健康。 所以弹性没有吸引力,当钱四处晃动时更是如此。弹性是准时制制造的对立面,是「资本效率」的敌人,与高速增长不一致。我们不会为天鹅留下任何懈怠。相反,我们正在做性感的事情。从一开始就铸造我们的全部供应,签署犯罪条款以获取资本,并在暂时受限的供应将我们的代币挤压到月球时接受赞扬。好吧,那些犯罪条款清单又回来困扰你了,马上。再多的圣水或盐也无法驱除你衣橱里的骷髅。 当然,这并不是提倡 100% 的准备金率。几乎在任何情况下,全额准备金率都是矫枉过正的。毕竟,我们并不是(全部)在这里构建稳定币。但是,在阿格拉巴以极速飞向盖亚时,撞上一两个阳台不是很好吗?谁知道。如果一个让我们慢下来,也许两个可以让我们远离她永恒的拥抱。也许皇宫守卫不会在天亮时发现我们散布在集市上,五颜六色的身体部位,从里到外滴着滴着红色。

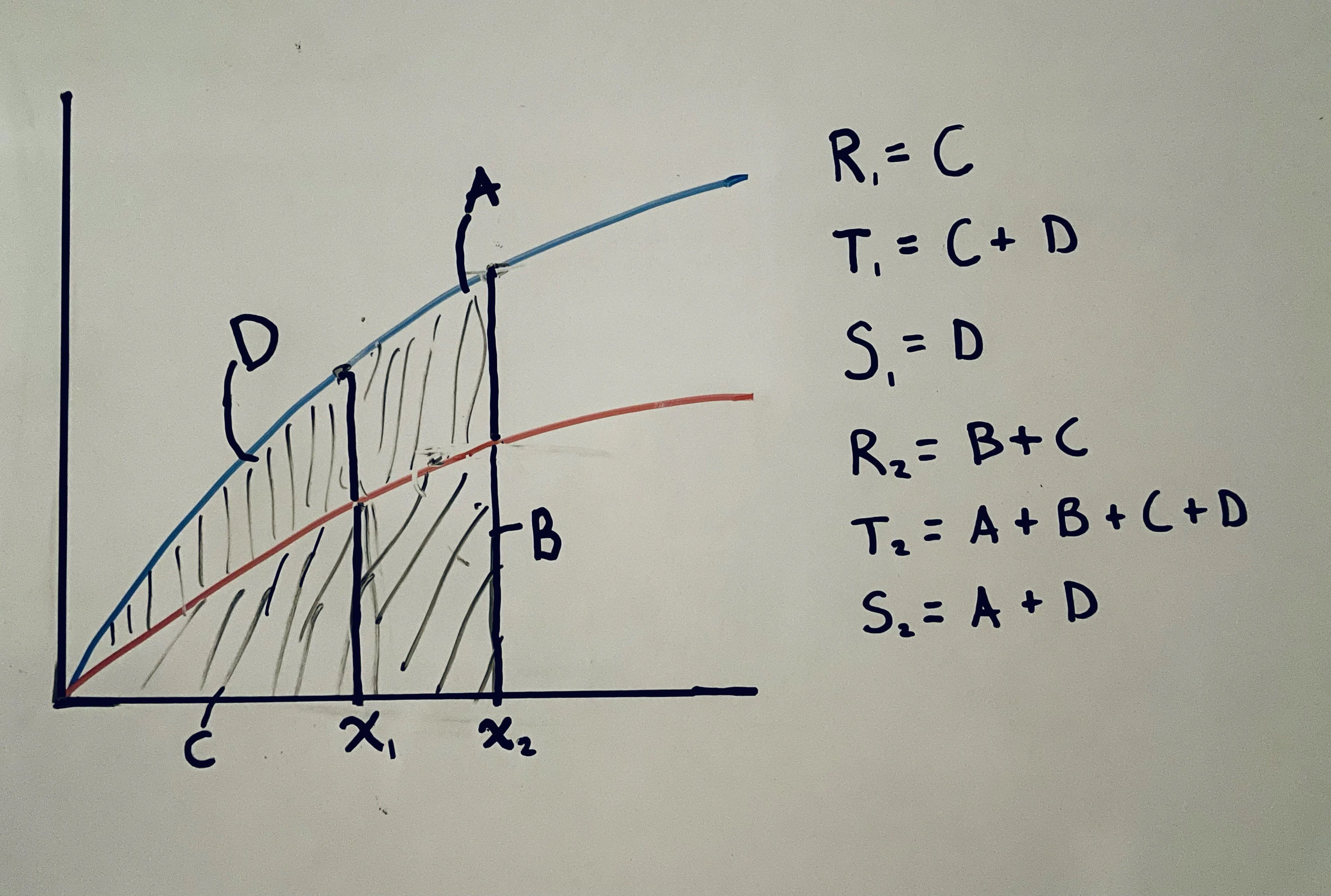

R = 准备金要求,T = 国库余额,S = 可自由支配支出 我们已经讨论了这些形状中的每一个的最大储备比率,但那些假设铸造和销毁曲线是相同的。上述设置没有为代币在公开市场上交易留下空间,因为买卖双方必须在店主的铸币和销毁价格的差距内进行配对。必须存在间隙才能进行 PvP 交易。 例如,假设我们的销毁曲线是我们铸造曲线的 70% 比例复制品。通过这种设置,在我们的供应控制开始帮助抑制自由落体之前,我们可以看到代币价格从峰值最多下降 30%。在这 30% 的差距内,市场可以自由地向上、向下或横向交易。但是,如果价格突破任一界限,玩家将与店主进行交易以再次移动窗口。 对于具有此差距的线性联合曲线,实际准备金率将是 35%(RR_actual = RR_max * BurnMintRatio = 0.50 * 0.70 = 0.35),这意味着财政部必须维持代币当前市值的 35% 作为准备金要求。当然,这只是一个例子,曲线的形状以及铸造和销毁曲线之间的差距都可以调整以适应协议的需求。 IRL 通过 CTM 获得项目资金 meme 工厂已经用完了,这个部分是为创始人准备的 值得重申的是,该储备金不一定由创始人、风险投资人或任何一方特别提供资金。它是由我们所有铸币者的贡献建立起来的,销毁曲线下的区域分配给储备金,而上面的区域则可用于可自由支配的资金。因此,铸币和销毁曲线之间的标量差距,而不是曲线的形状,决定了我们的创始人可用于自由支配支出的投资资金比例。例如,如果我们的销毁曲线是我们铸币曲线的 0.6 倍,我们的创始人将获得 40% 的投资资金来实现他们的梦想。无论曲线是恒定的、线性的、亚线性的还是临床意义上的疯狂的,这都是正确的。 此外,创始人可以以折扣价铸造自己的代币。由于销毁曲线上方的区域未分配并可作为可自由支配的资金,创始人有效地以销毁价格铸造,由于销毁曲线作为我们的价格下限,该价格始终低于市场价格。窗口化设置的一个简洁结果。 所以这很酷,但是销毁曲线下的区域呢? 是的,我们仍然有储备要求,即当前供应的销毁曲线的积分。不幸的是,我们无法使用目前描述的模型凭空显示新令牌。这是一项严格的要求,即使对于我们的创始人来说,也是铸造代币的硬性现金要求。尽管作为第一个铸造者获得了最优惠的利率,甚至是永久的折扣利率,但大多数创始人会认为早期的资本要求会破坏交易,这是该模型的致命缺陷。我倾向于同意。 毕竟,准备金率不容忽视。创始人需要代币的初始平衡来激励他们的社区并使他们的团队与协议的成功保持一致。 我可以在未来更严格的著作中谈论潜在的解决方案(可疑)。不过,就目前而言,我们只是说有一些解决方法。合同发布期间的免费铸币和延迟的准备金要求浮现在脑海中。鉴于这种模式最终将导致创始人在成立时获得其「完全稀释」代币供应的较小部分,重要的是我们不会增加希望启动由 shopkeep 稳定的代币协议的创始人的资本负担。 实践中的次线性曲线 跳过这个,除非你数学扎实并了解 solidity 有人可能会问,为什么是单项曲线?简而言之,它们易于集成并且易于近似实现。只需查看 sigmoids 和 logarithms 的链上近似值的比较。我对数学可能有些生疏了,但在链上近似和实现它们的积分似乎不太理想。相比之下,巴比伦方法很优雅,并且已经用于在链上半有效地近似平方根 sqrtLibrary.sol。我对此采用了对巴比伦方法的扩展,该方法将二次收敛的性质推广到任意 n 根。 单项式也很容易。更容易与观众交流。并且它们的属性,例如点导数,很容易推理,因此很容易设计。例如,最大准备金率的广义方程是 1/(1+a)。优雅的初衷? 这种解决方案还没有出现,主要是(我假设)由于缺乏这个方向的创新兴趣。创始人和投资者在短期内并没有一致选择持续代币模型作为首选的融资模式。对于那些已经考虑过它的人来说,亚线性曲线是我们更喜欢的东西并不完全明显,正如迄今为止围绕 CTM 联合曲线的对话所证明的那样。如果很明显,亚线性选项肯定比其对应选项更具挑战性。 因此,如果没有明确的理由来寻求这种解决方案,我无法想象有人会冒险走这条人迹罕至的道路。你们中的一些人可能已经注意到所引用的论文的晦涩之处。在其 23 年的生命中被引用了 6 次,它并不完全流行。这当然不是探索的第一个选择。发现它的道路是曲折而痛苦的,充满了死胡同和失望。 但这个解决方案有希望。你们中的许多人可能都知道,在 Solidity 中没有通用的、低级的抽象来表示浮点。结果,计算分数指数被证明是不可能的。对于任何试图映射次线性单项式的人来说都是个坏消息。这就是我们将巴比伦方法应用于二次投票的平方根近似的动机。现在,想象一下,如果我们有一个工具可以有效地逼近任意 n 根,而不仅仅是平方根。好吧,我们可以使用那个原语。 通过将我们的次线性单项式表示为分数指数 x^(m/n),它简单地变成了 x^m 的 n 根,其中 m 和 n 都是正整数。由于此近似中的每个循环都相当昂贵(~30 Gas),因此收紧初始估计以最小化收敛前的循环数量非常重要。我们可以通过将小计 x^m 限制为 2 的幂并进行一些位移(蛮力 atm,但可以使用二进制搜索清理)来做到这一点。对于测试中涵盖的所有情况,循环在 10 次迭代内收敛到最接近的整数。 不难想象这些近似值在链上的用途。想到的一个关键用例是次线性权益到投票权重映射。投票中的次线性映射,加上抗女巫的做法(不在本文范围内)是摆脱我们今天采用的纯财阀投票系统的先决条件。 即使只是出于这个原因,我也渴望看到这个实现会去到更高的标准。事实上,这种实现对于本文中描述的 CTM 联合曲线来说已经足够了,甚至可能在以太坊主网上获得足够高的铸币/销毁余额。进一步的 gas 优化将支持更高频率的用例,例如投票映射,至少在 L2 s 和 PoS 系统上是这样。 为了避免溢出,当前允许的输入存在限制:松散地 m*n*log2 (x) < 256。我们可以通过关注有效数字的数量而不是四舍五入到最接近的整数来针对实际用例进行优化。我也不是 gas 优化方面的专家,但我已经上传了连续代币模型的首次通过实现,这里作为 ERC20 的扩展。我将在接下来的几周内完成测试并清理代码以使其开源。 现在只有几个月的时间(?)用 Solidity 开发,我在这个行业有很多事情要做。我想借此机会宣布我的存在。吸引比我更有能力的合作者。并确定一些愿意回答一些不可避免的事后显而易见的问题的导师。希望你们中的一些人在亚线性映射中看到与我相同的值。希望这个 CTM 用例足够引人注目,可以作为构建块采用。 同样,我的 DM 是开放的。让我们谈谈代币经济学: 连续代币模型使投资者之间的一致性更好 储备金可以控制供应以抑制价格波动 滑动价格窗口软挂钩代币,同时允许完全可扩展性 次线性单项式曲线效果最好,并且已经 对于 L2 来说足够便宜 查看更多 —- 编译者/作者:Foresight News 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

重新审视连续代币模型:「toRug」还是「NottoRug」为什么这是一个问题?

2022-07-07 Foresight News 来源:区块链网络

LOADING...

相关阅读:

- iNFTnews|NFT技术的广泛应用及其存在的问题2022-07-07

- Cardano创始人:Vasil硬分叉与Plutus智能合约不兼容系谣言2022-07-07

- 金色Web3.0日报|Meta:围绕NFT的计划没有任何改变2022-07-06

- 万字详析NFT金融化:如何释放NFT的更大潜力?2022-07-06

- ChainalysisWeb3报告:交易所迎来了它们的清算时刻2022-07-06