作者:Bankless?分析师 Ben Giove Uniswap?的命运在于如何、何时以及是否打开其费用开关。按费用计算,它是以太坊上最大的应用程序,每天为流动性提供者带来数百万美元的收入。但利润率为 0%,因为 Uniswap 费用开关尚未打开。 这种情况最终可能会改变!经过数月的辩论,最近的一项治理提案似乎将最终打开利润水龙头——仅针对三个流动资金池。

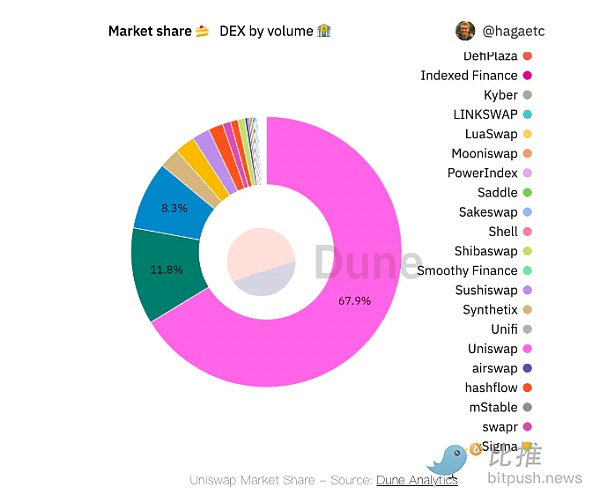

Uniswap 这样做时会发生什么? 他们的市场份额会被竞争对手抢走吗? 他们将获得多少利润? 如果他们把每个池的费用开关都打开了会怎么样? 让我们为您一一解答。 如果 Uniswap 开启费用开关会怎样? 迄今为止,协议成功与其代币表现之间脱节的最明显例子之一就是 Uniswap。 Uniswap 是以太坊 L1 上交易量最大的去中心化交易所,占有 67.9% 的份额。该协议是一棵摇钱树,在过去一年中为其 LP 产生了12亿美元的收入。 有些时候,它的每日费用收入甚至超过了以太坊本身。尽管占据了主导地位,但UNI?的表现远远落后。

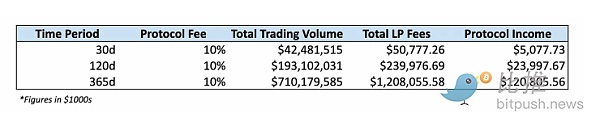

尽管更广泛的市场出现了相当大的波动,但其表现不佳的一个理由是Uniswap 没有打开“协议费用开关”。 通过打开费用开关(只能通过 UNI 持有者的治理投票来完成),Uniswap DAO 能够在逐个池的基础上累积流动性提供者赚取费用的10%-25%。 这就是Uniswap协议本身可以赚钱的方式。 自 2021 年 5 月 Uniswap V3 上线以来,费用开关一直未激活。然而,这种情况可能很快就会改变,因为 PoolTogether 的创始人?Leighton Cusack?提出的为三个池开启费用开关的提议已经通过了 Uniswap 治理的前两个阶段。 该提案的影响不容小觑:如果获得通过,它将向市场表明 Uniswap 治理能够打开费用开关。 它还提出了一些关键问题: Uniswap 能否在不失去市场份额的情况下开启费用开关? 该协议可以从该提案中获得多少收益? 他们将从激活所有池的费用开关中获得多少收入? 这对 UNI 代币意味着什么? 让我们一起来探索。 提案的现状 在深入分析之前,让我们看一下费用开关提案本身的细节。 该提案建议对 Uniswap 的以太坊部署中的三个池收取 10% 的 LP 费用。这可能是最低费率,因为该协议允许在每个池的基础上减少10%-25%的 LP 费用。 选定的池及其费用等级如下: ETH-DAI?(0.05%) ETH-USDT (0.30%) ETH-USDC (1%) 费用开关将激活 120 天(约 4 个月),所赚取的费用将计入 Uniswap DAO 资金库。之后,另一项提案将在治理之前提出,代币持有者可以选择投票关闭这三个池的收费开关。 到目前为止,该提案已经通过了 Uniswap 治理的前两个阶段:Temperature和Consensus Check投票,在 Snapshot 上进行。 通过Temperature Check的提案初稿要求开启 ETH/USDC(0.05%)和 USDC/USDT(0.01%)的费用开关,并将协议费用设置为 10%。 该提案以几乎一致的支持通过了Temperature Check,350 万个 UNI 投了赞成票,而只有 54 个 UNI 投了反对票。 在社区反馈和研究之后,将费用开关提案的第二次迭代提交给Consensus Check投票。这一次不是为DEX上最活跃的两个池激活费用开关,而是要求采取更多的试验方法来激活上面列出的三个池的费用开关,以便在预定的一段时间内测试多个费用等级。 这一修订后的提案再次以压倒性的支持通过,1900万 UNI支持,只有418 UNI反对。 虽然该提案需要通过最终的、具有约束力的链上投票,但基于投票率和治理论坛的评论,似乎在社区内得到了广泛的支持。 尽管最终投票肯定不会那么一边倒,但 Uniswap 似乎很有可能激活这三个池的费用开关。 Uniswap 会失去市场份额吗? 让我们看看为什么 Uniswap 可以在不损失大量市场份额的情况下开启费用开关。 反对开启费用开关的理由很简单:如果 Uniswap 开启费用开关,他们将失去作为 LP 的市场份额,因此由于利润率受到压缩,流动性将从交易所流出。 这种风险在很大程度上是由于 Uniswap V3 提供流动性非常困难,因为它使用集中流动性,这需要更积极的管理。 鉴于已经很难盈利,削减 LP 的利润率可能会造成负反馈循环,Uniswap 失去流动性,导致交易执行变差,从而为 LP 带来较低的交易量和回报,导致 DEX 将市场份额流失给竞争对手。 这种风险在 DEX 等竞争激烈的领域被放大,竞争对手之间几乎没有差异,因此带来了永久的、长期的费用压力。 但 Uniswap 应该能够开启费用开关有几个原因,其中最令人信服的一个原因是“粘性交易量和流动性”的想法。这指的是完全忠于Uniswap的交易量和流动性的概念,如“自动做市商经济学”一文中所述,该论文研究了开启费用开关的可行性。 这种粘性协议参与者的概念是基于这样一个想法,即由于其强大的品牌,许多交易者将只使用 Uniswap。对于流动性提供者来说也是如此,因为由于 Uniswap 的跟踪记录和协议设计,其中合约是不可变的,LP 可能更愿意在 DEX 上继续做市,而不是迁移到竞争对手。 此外,几乎所有其他主要现货或衍生品 DEX,例如?Curve、Balancer、SushiSwap、GMX、dYdX?和?Perpetual Protocol?都收取 LP 费用。鉴于此,Uniswap 似乎也能够在不失去相当大比例的市场份额的情况下收取费用。 如果三个池的费用开关都打开,情况会如何? 让我们首先分析一下,看看如果为提案中的三个池开启 10% 的协议费用,Uniswap 将获得多少收益。为了解不同市场条件下的收益,我们将查看过去 30 天、120 天(提案中的激活时间)和 365 天的费用收入。 此外,我们还将看看这三个池在Uniswap总交易量和 LP 费用中所占的比例。 30天 在过去 30 天里,这三个池的交易量合计为 13.1亿美元,LP赚取了大约 290 万美元的费用。如果费用开关打开,Uniswap 在过去一个月中将获得 29 万美元的协议收入,或约348万美元的年化收入。

迄今为止,对利润贡献最大的是 wETH-USDT 池,在此期间它将贡献 74.4% 的协议收入。这三个池也将分别占Uniswap在此期间总交易量和手续费收入的3.08%和5.71%。 120天 在过去 120 天(即费用开关的建议激活时间)中,这三个池将产生约64.1亿美元的交易量,同时产生1604万美元的LP费用。 如果削减 10%,则协议收入为 160 万美元或年化收入为 487 万美元。 在此期间,协议收入的最大贡献者再次是 wETH-USDT 池,占 81.7%,而这三个池总共将占 Uniswap 总交易量和费用的 3.32% 和 6.68%。 365 天 在过去的一年中,考虑到链上交易活动的高峰期和低谷期,这三个池促成了404亿美元的交易量,LP 赚取了 7819 万美元的费用。 如果有 10% 的协议费用,Uniswap 将获得 782 万美元的利润。

同样,对协议收入贡献最大的是wETH-USDT,占 80.8%。总的来说,三个池在过去一年中分别占交易量和费用的 5.69% 和 6.47%。 正如我们所看到的,如果三个池的费用开关被打开,Uniswap 将产生 348 万美元至 782 万美元的年化利润,具体取决于时间段。 我们还可以看到,在三个时间段中,对利润贡献最大的将是 wETH-USDT 池,因为它占协议收入的 74.5%-81.7%。 最重要的是,这三个池仅占 Uniswap 总活动的一小部分,仅占总交易量的 3.08-5.69% 和总费用的 5.71-6.68%,具体取决于时间段。 总而言之,这表明该提案只是触及 Uniswap 盈利能力的皮毛。如果费用开启试验被证明是成功的,这表明 DAO 在获得更多收益方面还有很大的上升空间。 如果每个池的费用开关都开启,情况会怎样? 现在,我们通过打开提案中三个池的费用开关,了解了 Uniswap 的创收能力。但是如果开启每个流动性池呢? 通过计算,我们可以更好地了解 Uniswap 潜在盈利能力的上限在哪里。 乍一看,为所有池打开费用开关似乎不切实际。但是,如果试验成功,Uniswap 治理很可能会选择为更多池开启费用开关。此外,请记住,DEX在其平台上进行的每笔交易都能赚取佣金,这是行业标准。 在成熟状态下,协议的总收费率,或在 Uniswap 上产生的总交易费用占 DAO 的百分比,可能不会是所有池的统一费率。 但是,为简单起见,我们将假设所有池的固定费用为 10%。为了便于比较,我们将在相同的 30、120 和 365 天期间再次测量。

以 10% 的协议费用为基础,Uniswap 在过去 30 天、120 天和 365 天分别赚取 507 万美元(年化约 6168 万美元)、2399 万美元(年化约 7296 万美元)和 1.208 亿美元。 需要注意的是,这将是纯粹的协议“利润”,因为在此期间,Uniswap 没有向流动性提供者发放任何代币。 从 365 天的数据来看,我们可以看到,在?Token Terminal,Uniswap 的协议收入将在所有 dapp 中排名第 7,仅次于?Axie Infinity、OpenSea?和?LooksRare?等 NFT 市场。Uniswap 将拥有仅次于 OpenSea 和 MetaMask 的第三高协议收入。 为 UNI 代币带来价值 现在我们已经了解了如果费用开关被激活,Uniswap 可以赚取多少钱,让我们看看它可以为 UNI 代币带来多少价值。 虽然费用开关提案不要求向代币持有者分配收益,但未来UNI持有者肯定有可能选择通过回购或分配ETH或稳定币等资产的方式为自己分配一些协议费用。 这将是意义重大的,因为它将把UNI从一个纯粹的“毫无价值的治理代币”变成一种价值资产。 让我们假设 Uniswap DAO 选择通过一种机制分配从费用开关中产生的所有收入的 50%,在这种机制中,UNI 持有人可以将其代币质押来获得这些美元收入。 保守一点,我们还假设 75% 的流通 UNI 将被质押以赚取此收益,因为一些供应仍留在中心化交易所等场所或用作 DEX 的流动性。 正如我们所看到的,如果 Uniswap 上所有池的费用开关以 10% 的比率激活,假设相同的 75% 的质押率和 50% 的支付率,根据过去30天、120天和365天的交易活动,UNI持有者将获得1.25%-2.44%的收益。 尽管这一回报将低于veCRV和GMX等其他DEX代币的收益,但考虑到 Uniswap 作为行业内领先者的地位,这一回报可能仍然对投资者具有极大的吸引力。 更大的图景 正如我们所看到的,开启 Uniswap 费用开关的影响是巨大的。 三个池的激活仅仅触及了其盈利能力的皮毛。广泛的费用激活会立即将 Uniswap 变成整个 Web3 中最赚钱的应用程序之一。 此外,如果 DAO 将部分收益直接分配给代币持有者, UNI 代币将成为一种具有吸引力的资产。 或许更重要的是,鉴于其作为 DeFi 最著名协议的地位,Uniswap 成功开启了费用开关,这将向市场发出信号,即“无价值的治理代币”实际上可以获取价值。 查看更多 —- 编译者/作者:sky110 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

详解Uniswap“费用开关”提案会对其命运产生怎样的影响?

2022-08-31 sky110 来源:区块链网络

LOADING...

相关阅读:

- DeFi分析师教你如何构建加密货币分析研究框架2022-08-31

- 以太坊突破1700美元,24小时涨幅4.96%2022-08-05

- Solana被盗事件黑客已将部分被盗资金转移至以太坊和波场2022-08-05

- 以太坊Layer 2总锁仓量回升至52亿美元附近,Optimism周涨幅超27%2022-08-05

- V神:希望ZK-EVM最终完全与以太坊等效,其应用将多样化2022-08-04