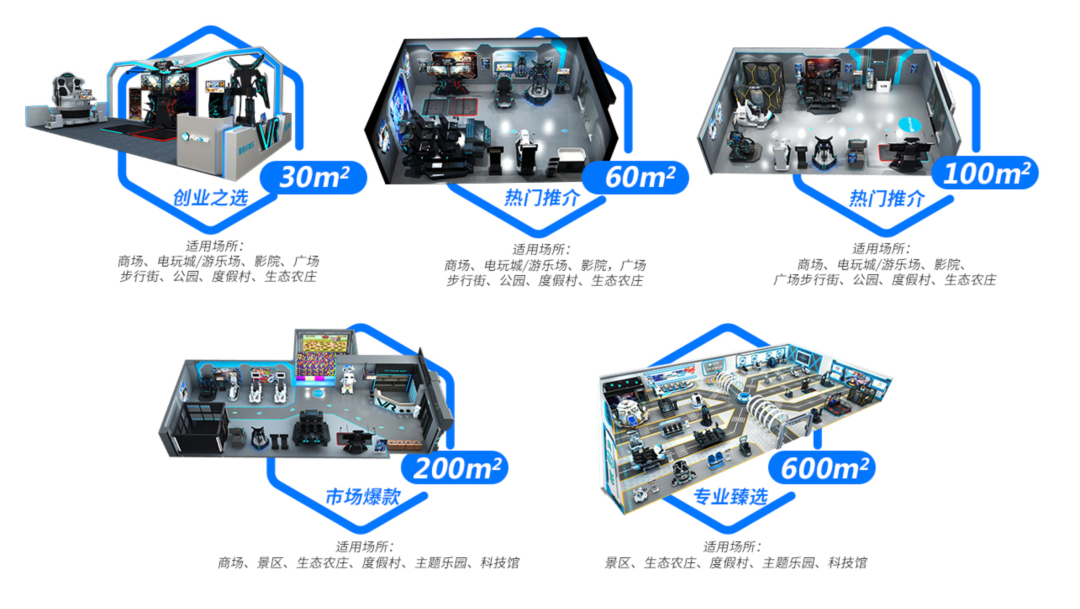

来源:metaverse元宇宙 作者:卷卷 本来以为元宇宙已经快消失在大众视野中的我,在五一假期出行期间却有了新的发现。 不论在商场还是景区,只要能汇集大量游客的地方都会出现各种“元宇宙空间”,就连汤池也不例外:  当然定睛一看,就能发现这其实也不是什么新鲜玩意儿,大多都是将此前的VR体验馆换了一个名头,内里还是之前的那套东西。 但就是这一个个大小不一的VR体验馆,成了当前元宇宙为数不多的线下场景,同时也被很多人看作为元宇宙下次大发展保留星火——不过我想说,还是趁早清醒一点比较好。 1 VR体验馆的饼 真的很香对于当下全国究竟有多少VR体验馆,目前的在公开资料中很难找到,很多数据、研报与报道都停留在疫情之前。 这也与观感一致——在16年前后随着VR头显第一次兴起的热潮,曾经刮起过一阵线下VR体验店的开店热,大大小小的商场、景区涌现出不少VR体验馆,就连乡村的庙会都要搞一个帐篷整点设备进去,不然多少显得自己太土了。 但鉴于彼时技术发展的不到位,很多体验与预想存在较大落差,不论是画质还是体验都一言难尽,从而导致很多尝鲜的用户对这样一个虚拟世界留下了不那么美好的印象。 而随着元宇宙概念的兴起还有线下活动的放开,众多VR体验馆化身成“元宇宙体验馆”再度活跃于线下。 记者在某地图软件中搜索“VR体验馆”,显示目前国内有1076家相关场所,而在大众点评中搜索到的结果要更多些,北京、上海等主要城市显示的结果数量都是地图软件显示的3-5倍,因此粗略估计一下,相关场所已经来到了5000家左右的数量级。  这个数据其实也并不意外,毕竟当下VR体验馆基本已经成为大中商场的标配,同时单独的、规模较大的体验馆同样有不少。 而数量众多的体验馆,也反哺出一条完整的VR体验店产业链条,从VR娱乐产品(如蛋形舱、八角台、定制5感座椅),到不同店铺大小的模块(从30平米到500平米都有),到店铺管理的软件(如内容创作分发平台、票务系统),再到游戏内容本身(如星际穿越类、枪战类、恐龙时代类),诸多企业都可以提供完整的、可定制的一站式服务。 目前国内较大的几家线下VR体验店公司,如乐客VR、幻影星空、沉浸世界等,基本上都形成了从产品生产、产品供应、线下加盟再到售后的全覆盖。 并且也不仅仅涉及游戏娱乐领域,如科普、文旅等众多细分赛道,这些品牌也有相关产品或服务推出。  在软硬件组合上这些头部企业已经形成了很多大小不同的解决方案,成熟且具有一定的可复用价值。 当然这些设备中,最重要的依然是带来核心体验店VR头显——如此众多的线下店让这些企业成为VR产品出货的稳定渠道。 根据IDC发布的报告显示,2022年中国VR头戴设备出货量为110.3万台,其中VR一体机出货量为101.4万台,分体式VR设备出货量为8.9万台,这之中被VR线下体验店消化的设备数量同样可观。 当然这只是VR线下店热潮的冰山一角,相关的融资步伐在步入2022年之后也逐步加快。 2 融资再融资 布局加速中根据公开资料,乐客VR今年2月刚刚完成了B轮融资,融资金额接近亿元,这也是其自2015年天使轮获得数百万融资后的第四轮融资,官方宣称本轮融资完成后,乐客将持续开展品牌建设,并扩大全国范围内的联营规模。 早在2015年,乐客便开始进行线下VR业态的探索,通过VR硬件整合以及VR软件系统,为全球超过40个国家的客户提供服务,先后获得了赛富资本、掌趣科技、和君资本等多家知名机构的投资。  但自2016年的A+轮融资后,乐客VR在6年内没有在资本市场迎来新的融资,因此几个月前的这次融资一定程度上反映出资本对于线下VR体验馆新一轮热潮的关注。 与之类似的还有另一家头部企业沉浸世界——仅去年沉浸世界就进行了A+轮与A++轮两轮融资,金额均为数千万人民币。 而处在头部的另一家企业幻影星空虽然没有进行过公开融资,但根据官网数据显示,其线下门店的数量已经达到2000+,全球范围内达到3500家,乐客VR则在官网宣称全球门店数量达到7000家,数量不可不谓多。 第三方数据显示,2021年9月VR体验相关搜索量相较2020年同期增长97.5%。全国VR体验馆商户总量较2019年同期增长93.2%。对于不少不愿意买大几千的VR头显,但想体验一回VR乐趣的消费者来说,线下VR体验馆是他们接触VR世界的最佳方式之一。  这或许就是VR体验店迅速发展的关键所在,当然作为以加盟经营方式为主的店铺,回本周期同样是被关注的焦点。 据某VR体验店官方网站的宣传,直营店铺平均回本周期在半年到一年,加盟模式的小规模店铺回本会更快。 以上海个别门店为例,实际面积在100多平米,共计约20台设备,一次性投入成本在30万元以内,单月旺季营收可以达到20~25万,淡季营收在10万左右水平。除了场地租金和人力成本外(约占30~40%),可以实现4~6个月收回成本。如果是小型店铺,因为投入更小,收回成本的速度可能会更快。 不得不说,当前整个VR线下店的市场确实火热,但这些火热究竟能在多大程度上传导给元宇宙,还需要先画一个问号。 3 很火,但与元宇宙无关虽然元宇宙概念爆火的一段时间,多多少少给大众进行过一轮初级科普,但如果你在商场里拉着一个刚刚从VR体验馆出来的小朋友问他元宇宙好不好玩,多少还是会让人感觉莫名其妙。 这就是目前线下VR体验店与元宇宙之间最大的错位: 从消费者群体来看,儿童亲子家庭是当前线下VR体验店的主力军,他们在休闲娱乐和轻教育维度上有需求,需要好玩有趣又能有学习收获的业态,而当下众多的VR体验店正好迎合了这样的市场需求——这从他们往往位于商场的儿童层就能看出。  而这仅仅是VR体验店给元宇宙众多暴击中的一个:不论游戏数量、体验感受还是单次成本上,需要独立购买的VR设备都不是线下店的对手。 体验店游戏数量众多,而且会不定期更新,同时这些游戏既有公开发行的,也有不同品牌单独开发的,这就导致很多体验可以与品牌开发的硬件相结合。 虽然独立购入VR设备也可以配备不同的辅助设备提供更丰富的体验,但线下店通过更完善的辅助设备提供多感官感受依然要优于独立购买,因为这是一个成本问题,目前单次VR体验店消费大多集中在20-50元的区间,同时很多门店还提供储值服务,从而进一步压低单次体验的价格。 同时线下VR门店还具备更丰富的社交属性,不论大人小孩,基本上都会结伴而行,从中获得的与线下真人互动的体验也要超过线上联机。 那么线下的体验有没有可能成为用户单独购买设备的诱因呢?目前看来也很难,甚至反而会成为更多人不选择单独购买VR头显的理由。  毕竟从正面的角度,既然可以经常体验不同的新作,那为什么要单独购置一套设备,从反面的角度,既然在店里的体验都不好,那购买了之后在家的体验无疑会更差——这就陷入了一个死循环。 而且还有更现实的点,线下体验店用户往往以儿童为主,家长们想必不会愿意购买一个以游戏作为主要功能的设备到家。 如此种种,共同构成了元宇宙当下最滑稽的现状:最有体验欲望的群体与最有消费能力的群体存在错位,线下VR体验馆的火爆无法传导丝毫能量到元宇宙中。 这么看来,如果元宇宙依然指望VR线下体验店来为的自己下一波兴起点燃星火,那还是趁早放弃这样的幻想吧。 —- 编译者/作者:元宇宙IP大全 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

5000家VR线下体验店,都拯救不了元宇宙?

2023-05-16 元宇宙IP大全 来源:区块链网络

LOADING...

相关阅读:

- AIMetaClub赋能创世人族NFT开创元宇宙领域新篇章2023-05-16

- 元宇宙公司Super League通过可转换优先股交易融资2380万美元2023-05-15

- 蓝色宇宙与川建院达成战略合作,将加强元宇宙重点项目合作2023-05-15

- 元宇宙揭示了哪些未来产业发展新范式?2023-05-12

- 风语筑:正探索 AIGC 与 VR/AR/MR、数字虚拟人和元宇宙虚拟空间的融合应2023-05-11