最近,MakerDAO创始人RuneChristensen 在谈到代币的抵押品时强调,尽管公司打算在不久的将来找到可行的选择,但在推动价值方面,ETH是Dai生态系统中最稳定的选择。他还设想未来在将BTC迁移到以太坊区块链之后,用比特币支持Dai. 提到Dai,Maker 官方网站上介绍这是一种稳定币,任何企业或个人都可以实现数字货币优势;可以即刻按你的条件生成Dai. 可以实现无波动的财务自由。 在MakerDAO的官网上,有几位Dai用户来“现身说法”,分享他们的使用方法。PJ将自己的ETH存入CDP生成Dai,再用Dai换成美元,购买了一辆新车。SrormLars则是用10美元入手的ETH存入CDP中生成Dai偿还房贷,同时还保留自己的ETH仓位。但Dai是否真的像他们说的这般美好? 虽然,因为对稳定币的需求推动价格超过1美元时,套利者可以将ETH(或者其它资产)锁定在CDP中并创建更多Dai,使得人们普遍误以为Dai可以扩展到任何规模。但是,事实上Dai虽然稳定,但是并不可扩展。 稳定币如何扩展 将稳定币定义为可扩展的前提是它的供应可以密切跟踪持有它的需求。为此,稳定币依赖于专业套利者,他们对市场信号做出反应并使供求保持恒定。

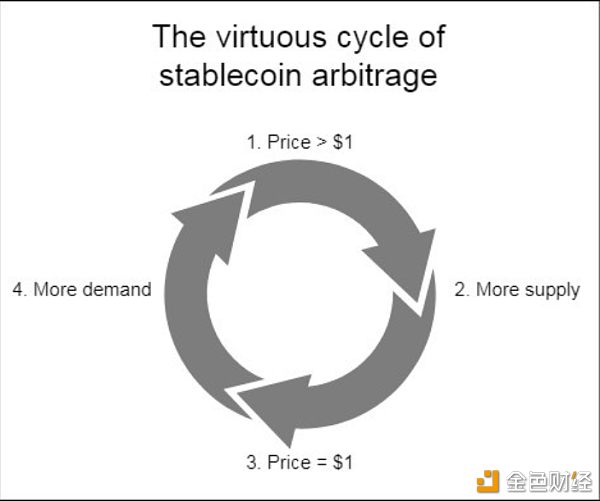

如上图所示,专业套利需要一个封闭的周期,循环迭代越快,效率越高,在任一方向轨道上的需求供应就越紧密。以USDT为例: 当市场需求将USDT兑USD的价格推升至1.02美元时,市场向套利者发出信号,要求其开始工作。向Tether Inc. 套利者发送1.00美元,并获得1USDT作为回报。因为市场当前对USDT的估值为1.02美元,所以套利者相当于购买了价值1.02美元的美元,即可立即获得0.02美元的利润。 当USDT的价格跌到0.98美元时,反向操作,套利者以0.98美元的价格买入USDT,再将其以1.00美元的价格发送给Tether Inc,,Tether Inc.完成赎回后,套利者即可再次结束盈利周期。 Dai不可能进行专业套利 由于Dai无法执行封闭周期,因此套利要困难的多。接下来将通过对Dai的假设套利周期来证明这一点。 当市场需求将Dai的价格推升到1.02美元时,套利者可以用1.00美元买入价值1.00美元的ETH(或其它可用作抵押的资产)并将其锁定在CDP中。可问题在于,每锁定1.00美元的ETH,由于需要超额抵押,Maker就会给投机者不到1.00美元的Dai. 如果抵押率是150%,CDP中1.00美元的ETH最多可以产生0.66美元的Dai. 该比率可以改变,但永远不会接近100%. 当然,套利者可以以2%的溢价卖出0.66美元的Dai,但是仍可以锁定原始的ETH. “积累”Tether和“积累”Dai之间的根本区别在于:用Dai,套利者需要寻找一种有利可图的方式,才能在之后退出抵押债券头寸。且只有在以低于售出价格买回Dai的情况下,套利者才会有利可图。 在等待Dai价格下跌的过程中,套利者会面临的不利因素: (1)套利者不知道Dai的价格是否会再次下跌,以及何时会再次下跌; (2)由于无法同时完成循环的所有步骤,套利者在等待期间会长时间持有ETH,如果想通过做空ETH来消除风险,就会产生额外的借贷成本。 (3)为了锁定套利者没有借贷Dai的ETH部分,至少33%(因为每1.00美元的ETH,可以兑0.66美元的Dai),他们会产生一笔额外的资本成本。成本是美元的无风险利率。 (4)平仓CDP需要支付额外费用。 USDT和其它抵押金融资产允许封闭套利周期,因为抵押率是100%或者更高。套利者可以用1.00美元创建1.00美元的USDT,然后卖出USDT并完成交易。套利者不需要担心Tether Inc.账户中的美元“被锁定”。套利者的存在使USDT供应能够密切跟踪需求。 Dai套利的成本很高,ETH和Dai的抵押比率固定为1.5:1,因此1ETH当前产生0.66美元的Dai,如果Dai的价格为1.50美元或更高,则1.00美元的ETH将产生1.00美元的Dai. 在这一点上,套利者可以想使用USDT时一样,卖掉Dai债券而不用理会CDP,甚至可以免费选择以后再回购ETH. 因此,可以确定的是,纯套利可在1.50美元时获利。从概率上说,当价格低于1.50美元时,该币种获利,但是,不能保证在可预测的时间范围内结束该周期。 当然,这纯粹是假设,人们不会将Dai的的出价提高到1.50美元,甚至不会到1.10美元。直接使用另一种稳定币会便宜得多。因此,即使在需求很高的情况下,Dai的价格也有相对较低的上限,这会使专业套利窗口永远不会打开。 无套利=无规模 或许有人会说,相同的溢价将导致对CDP更自然的需求,从而导致一些套利,这点是正确的。自然的CDP创作者能得到微薄的价格激励,尤其是那些已经开放CDP并能以最小的努力产生更多Dai的人。但是,在每个价格水平上,对CDP的需求都有一个自然的上限,而在可能的封闭套利周期中,这是不存在的。 为什么CDP的自然套利者不足以使Dai规模化?因为,稳定币在循环中迭代越快,其供应就会越密切地跟踪其需求。稳定性的重要部分是使代币的价格升到1.00美元。但是,可伸缩性的重要部分是将价格降低到1.00美元。每当价格高于1.00美元时,对Dai的购买需求就会非常低,因为潜在的购买者必须期望价格最终能够正常化。因此,套利者越快将价格推低到1.00美元,需求就会越早上升,从而导致需求进一步增加,直到达到自然上限。 专业的套利者在寻求以美元计价的有限资产负债表上提取无风险利润,Dai没有提供任何机会。对于Dai来说,这些人都不会打开CDP创建更多的Dai. 相比之下,其它稳定币的相同“买单”将即时产生供应增加,例如USDT,而套利者会将新供应卖给“买单”。由于Dai不允许进行专业套利,因此这个周期将会非常缓慢的进行(如果有的情况下)。 不过,Dai的扩展能力对Maker没有太大影响,毕竟从一开始这就不是它的目标,Maker是集中式借贷服务的去中心化平台,其中本就有一些非常有效的版本,例如BlockFi,其主要利用的是税收套利。因此,虽然Dai的扩展性不好,但Maker平台依旧能凭借其它币种和套利版本获利。 本文部分内容编译自Hasu的《MakerDai: Stable, but not scalable》,原文版权归原作者所有,编译版权归量化踢马河所有。

踢马河:RaTiO Fintech合伙人,曾任某券商自营操盘手,十余年海外对冲基金和国内大型投资机构基金经理,资深交易建模专家,币圈大咖。 —- 编译者/作者:量化踢马河 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

Maker Dai虽然稳定 但是不可扩展

2019-11-20 量化踢马河 来源:区块链网络

- 上一篇:币特莱斯:坚持自己

- 下一篇:现在的局面 反弹都是诱多

LOADING...

相关阅读:

- 用行动为币乎打call,手把手教你如何把KEY转到MXC抹茶交易所2020-08-01

- 比特币突破一万美元美国联邦法院认定为法定货币牛市已经开起?2020-08-01

- 比特币现在会突破$ 12K吗? 分析师:BTC看起来像以20,000美元开始上涨2020-08-01

- 关于Elrond加密货币(ERD)的全部2020-08-01

- 彭博社:美国人正在用贬值的美元换比特币2020-08-01