编者按:本文来自加密谷Live(ID:cryptovalley),作者:樊绪新,Odaily星球日报经授权转载。 由于受到疫情影响与全球经济形势的影响,加密货币市场在3月12日大幅下跌,这对于兴起不到一年的DeFi来讲,无疑是一次重大的考验。但毫无疑问,DeFi通过了这次大考,同时也暴露出了一些问题,需要进一步改进。 近期DeFi整体表现

主流DeFi应用在极端行情下的表现 MakerDAO MakerDAO在3月12日与3月13日两天共清算了价值1400万美元的抵押资产,并且发生了“0Dai”事件,也即以0Dai的价格拍卖了数百万美金的抵押资产,从而使得MakerDAO产生了530万美元的债务缺口。

MakerDAO的清算有一部分是通过向Keeper拍卖抵押资产完成的,但是如上图所示,MakerDAO中起拍价被设置为零,且整体拍卖机制设置相对简单。通常情况下,由于参与拍卖的Keeper数量足够多,其最终的拍卖价格是非常接近于其目标清算价的。但是在极端行情发生之后,Dai流动性缺失,溢价达到了10%以上。同时以太坊发生了大规模的拥堵,绝大部分Keeper无法及时参与拍卖,而有一小部分Keeper看准机会,通过支付高额Gas费,最终以0Dai的价格拍得相应抵押资产。 从上述过程不难看出,“0Dai”事件的根本原因还是其拍卖机制设计上存在缺陷,而以太坊拥堵致使问题得以暴露。当然事发之后MakerDAO也采取了一系列的措施进行补救与改进,此处不再展开。 上述过程只是简单描述了“0Dai”事件的原因与过程,若要详细了解,请查阅文后的参考资料。 Compound Compound在3月12日与3月13日两天共清算了1000万美元的抵押资产,但并未出现明显问题。值得一提的是Compound拥有自己的资金保险池,因此其自身就具有一定的风险偿付能力。 Synthetix 3月12日,由于以太坊拥堵,导致Synthetix出现短时间宕机,其团队发布SCCP-16,临时将费用追偿延长到了一小时。当网络拥堵消退之后,该临时更改也恢复到常态。 Kyber&Uniswap 由于DeFi应用的大规模清算等原因,3月12日Dex的交易量相较于平时上涨数倍,同时由于以太坊拥堵,交易速度也受到相应影响,但Kyber、Uniswap等现货交易协议并且未出现其它明显问题。  dYdX dYdX作为期货交易平台,在3月12日与3月13日两天共清算了850万美元的资产。而以太坊拥堵致使其交易撮合压力较大,为了缓解撮合延迟压力,dYdX分别在12日与13日两次人为干预上调了其最小交易量。 喂价Oracle在极端行情下的表现 对于DeFi应用来讲,最理想的状况应该是直接从Dex获取价格信息,而无需与链下交互。而现实是当前数字货币交易量主要集中在中心化交易所,Dex无论是交易量还是交易深度与中心化交易所均相差甚远。DeFi若是从Dex获取价格,则容易发生通过短时操纵价格定向爆仓等问题。现阶段DeFi若要稳定运行,最优的选择便是获取中心化交易所的价格。而Oracle便成了此过程中极其重要的一环,若是Oracle出现问题,则有可能引发一系列的问题。 在此次极端行情中,并没有出现由Oracle引发的问题,众多DeFi应用的Oracle合约因检测到了价格异常而触发了价格保护机制。致使12日Oracle喂价次数也远超平时。 Oracle虽然是用来与链下进行交互的,但其核心部分仍是运行在链上,也即Oracle合约。既然运行在链上,则必然会受到以太坊拥堵的影响,因此,在极端行情中,Oracle虽未引发问题,但其喂价也受到了不同程度的影响。值得庆幸的是,正是由于以太坊拥堵,MakerDAO的Orcale并未将ETH的短时极低价送入MakerDAO,从而避免了进一步的大规模清算。 所以,这次DeFi真的崩了么? 基于以上的数据和信息分析,是不是就会认为,这次DeFi出了大问题,从而被证伪了呢?那我们再来看一些其它角度的数据。

因此,从宏观角度来看,在此次极端行情中,DeFi的表现远没有大多数认为的那么悲观,相反地,其表现反而是可圈可点的。 此次行情中DeFi所反应出的问题 以太坊性能问题 这也是一个老生常谈的问题了,这次事件也不例外,以太坊拥堵几乎成了大多数问题的导火索。 DeFi应用中的机制设计问题 此次“0Dai”事件,根本原因还是MakerDAO的机制设计问题,因此,DeFi应用设计中,其各类机制的反脆弱性设计是非常重要的。 极端行情中DeFi仍需要人为干预 在此次行情中,dYdX与Synthetix均在不同程度上对应用的运行进行了一定的干预,而MakerDAO也在极端行情发生时在讨论是否需要关停协议。若是在极端行情下,人为干预DeFi运行不可避免,那便需要考虑对人为干预方式和流程进行一定的规范,并做好相应的预案。 MakerDAO所产生的Dai存在的一定局限性,其发展空间可能受限 毫无疑问MakerDAO是目前最成功的DeFi应用,大部分DeFi应用也都引入了Dai作为其稳定币。但是从Dai的发行机制不难看出,其发行量受到抵押资产数量与MKR市值和流动性的约束。并且在此次行情中,Dai出现了10%以上的溢价,可以看出其价格稳定性存在一定的风险。 因此,DeFi若要发展引入其它稳定币是非常有必要的,并且通过数据也可以看出,在DeFi应用中,USDC占有量已经超过Dai。此处并不是说Dai的存在没有意义,MakerDAO目前仍然是最大的DeFi应用,但引入更多优质稳定币可以使DeFi的规模更大,生态更加健壮。 DeFi领域其它潜在风险 抵押资产的流动性风险 大部分借贷类DeFi应用均采取150%以上的超额抵押,通常情况下,其安全性是没有问题的。但是如果抵押资产出现严重问题,价格下跌速度超过其清算速度,则该DeFi应用便会出现资产缺口。因此DeFi应用在选取抵押资产时应该足够谨慎,并且应该引入相应的保险机制,以防极端情况的发生。 DeFi合约代码的安全性风险 代码的安全性风险应该是DeFi面临的最大的风险问题,开发者们也在编程语言、代码审计等方面进行着改进。但在技术层面的保障之外,也应该引入保险机制来应对此类风险。 小结 综合来看,DeFi相比于CeFi在透明性与去中心化上有着无可比拟的优势,并且在此次极端行情中,其表现可圈可点。如果把这次极端行情当作一次大考的话,DeFi的表现成绩至少可以打到80分,因此其前景非常值得期待。但也必须认识到,DeFi目前还处在很早期的阶段,仍然存在很多问题与风险,仍然需要不断的改进与完善。 本文来源:加密谷 —- 编译者/作者:加密谷 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

这次,DeFi真的崩了么?

2020-03-30 加密谷 来源:火星财经

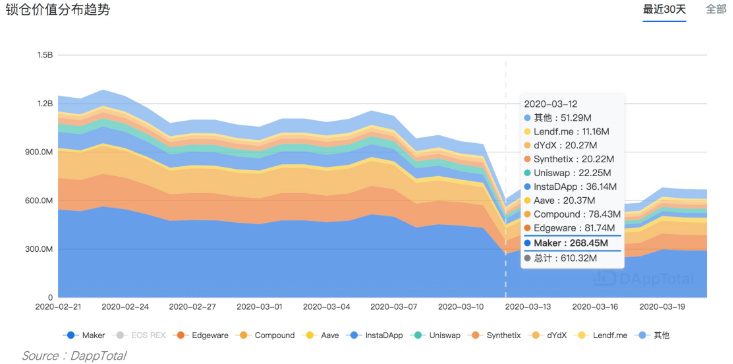

3月12日,随着整体行情的大幅下挫,引发了DeFi领域的一系列问题,致使DeFi锁仓价值大幅下降,最大降幅较前一天达到了40%。

3月12日,随着整体行情的大幅下挫,引发了DeFi领域的一系列问题,致使DeFi锁仓价值大幅下降,最大降幅较前一天达到了40%。 极端行情引发了DeFi应用大规模的清算,其中3月12日与3月13日分别清算了价值2300多万与600多万美元的抵押资产。其中MakerDAO、Compound、dYdX三个应用产生的清算量最多。

极端行情引发了DeFi应用大规模的清算,其中3月12日与3月13日分别清算了价值2300多万与600多万美元的抵押资产。其中MakerDAO、Compound、dYdX三个应用产生的清算量最多。 大规模清算致使链上的交易量爆增,以太坊上交易量最高峰相较于平时上涨了15倍,当日平均交易量也增长了5倍之多。链上交易量暴涨致使以太坊拥堵,导致交易所需Gas费也大幅上涨,从而引发了MakerDAO上的0Dai清算事件。虽然链上交易波动巨大,但以太坊网络依旧稳定,挖矿算力与难度均未出现较大波动。

大规模清算致使链上的交易量爆增,以太坊上交易量最高峰相较于平时上涨了15倍,当日平均交易量也增长了5倍之多。链上交易量暴涨致使以太坊拥堵,导致交易所需Gas费也大幅上涨,从而引发了MakerDAO上的0Dai清算事件。虽然链上交易波动巨大,但以太坊网络依旧稳定,挖矿算力与难度均未出现较大波动。 “0Dai”事件发生的原因与经过简述:

“0Dai”事件发生的原因与经过简述: 如上图,12日与13日,ETH锁仓量并没有像极端行情一样发生剧烈变化,相反的,其趋势相对稳定,说明绝大部分锁仓的ETH并未受到影响。

如上图,12日与13日,ETH锁仓量并没有像极端行情一样发生剧烈变化,相反的,其趋势相对稳定,说明绝大部分锁仓的ETH并未受到影响。 Dai的锁仓量在12日出现了大幅下降,其主要原因是大部分DeFi应用中均引入了Dai。而当极端行情发生时,引发DeFi应用大规模清算,此时对Dai的需求量激增,Dai短时间内出现了流动性问题,多重原因叠加导致Dai的锁仓量急剧下降。但从上图可以看出,目前Dai的锁仓量已基本恢复到了此前的水平。

Dai的锁仓量在12日出现了大幅下降,其主要原因是大部分DeFi应用中均引入了Dai。而当极端行情发生时,引发DeFi应用大规模清算,此时对Dai的需求量激增,Dai短时间内出现了流动性问题,多重原因叠加导致Dai的锁仓量急剧下降。但从上图可以看出,目前Dai的锁仓量已基本恢复到了此前的水平。 本文开头提到,DeFi的锁仓价值下降了40%,乍一看确实非常多,会让人认为DeFi出了大问题。但是对比以太坊价格趋势,不难发现,其趋势基本是一致的。因此,DeFi锁仓价值的大幅下降主要是因为币价的下跌造成的,如果以币本位来看,其锁仓量并未发生太大变化。

本文开头提到,DeFi的锁仓价值下降了40%,乍一看确实非常多,会让人认为DeFi出了大问题。但是对比以太坊价格趋势,不难发现,其趋势基本是一致的。因此,DeFi锁仓价值的大幅下降主要是因为币价的下跌造成的,如果以币本位来看,其锁仓量并未发生太大变化。 在极端行情下,几乎所有人都在讲,DeFi迎来了历史上的最大规模清。事实确实是这样,但是我们也不妨换个角度看一下这次清算。在3月11日,DeFi锁仓价值为9.4亿美金,3月12日下跌后的锁仓价格大约为6.1亿美金。而在此次行情中,清算资产总数为3000万美元,其在下跌前锁仓价值的占比仅为3%,而即使和下跌后的锁仓价值相比,占比也仅有4.9%。

在极端行情下,几乎所有人都在讲,DeFi迎来了历史上的最大规模清。事实确实是这样,但是我们也不妨换个角度看一下这次清算。在3月11日,DeFi锁仓价值为9.4亿美金,3月12日下跌后的锁仓价格大约为6.1亿美金。而在此次行情中,清算资产总数为3000万美元,其在下跌前锁仓价值的占比仅为3%,而即使和下跌后的锁仓价值相比,占比也仅有4.9%。

LOADING...

相关阅读:

- 月末以至,以太坊次月能否领涨各路主流币?2020-08-01

- 大兴谈币:收割消息不断发出 行情多空来回洗盘 M双顶将形成 谨慎追多2020-08-01

- 苏哲:7.31比特币行情解析 以太坊五周年带头冲锋2020-07-31

- Messari:DeFi聚合器的受欢迎程度将继续增长2020-07-31

- 以太坊短期价格分析:7月31日2020-07-31