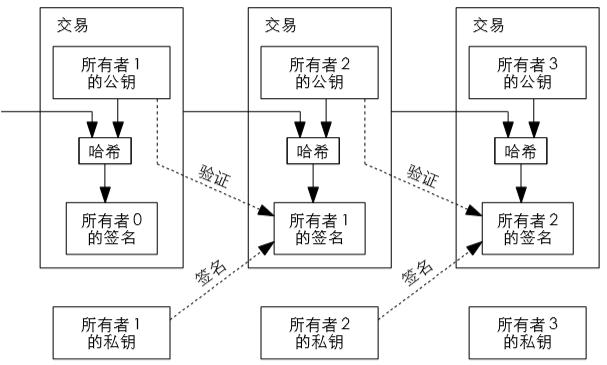

原文标题:《DCEP|数字货币离不开密码技术的保驾护航》 「数字货币」因为「货币」两个字的魔力,自信息技术诞生以来,各种形式的存在就不断涌现,其过程始终与互联网技术相依相伴,但宿命却不尽相同: 有的不被接受过早夭折,如 DigiCash;有的因为安全问题昙花一现,如 E-Gold;有的以流通货币为背书依然活跃,如 WebMoney;也有的「另起炉灶」,大有不断壮大之势,如 Bitcoin。「数字货币」名头众多,可以概括为两种类型: 以黄金或者「流通货币」为背书的「数字代币」以 Bitcoin 为代表的「虚拟货币」因为金融政策的不同,在我国目前较常用的是以人民币为背书的「数字代币」形态,这种形式更多的作用是「代币」,数字化特点偏弱;以 Bitcoin 为代表的各种「虚拟货币」,纯数字形态「货币」,没有任何固化形态的载体,初衷多数就是去中央银行制,也就是大家通常所说的去中心化,其分布式账本、密码共识机制等关键技术大大提升了「虚拟货币」的安全性。 随着科技的发展,货币体系同样面临变革,从目前发展态势来看,国家数字货币的发行势不可挡,其意义与重要性在此不再赘述。但作为国家数字货币,笔者认为三个基本条件需要满足: 国家统一发行与管理,通常称为 CBDC (央行数字货币 Central Bank Digital Currency)满足百姓日常支付交易等使用数字化能力满足未来技术发展对货币的应用需求分析现行各种数字货币,我们可以看到与国家数字货币都还存在差距。「数字代币」作为现行货币管理的数字化体现,遵循现行人民币的流通体系,但其统一管理和数字化能力偏弱。「虚拟货币」数字化特征明显,但与 CBDC 背道而驰。 我们国家的法定数字货币(DC/EP)已经发车,央行作为掌舵者,正在推进规范研究和试点建设工作,从名字(Digital Currency/Electronic Payment)就可以窥见我们的数字货币是兼顾了发行与应用考虑的。根据官方可查的资料,DC/EP 采用「人民银行、商业银行」双层运营模式,人民银行作为「数字货币」的发行机构,商业银行作为运营机构。中心化管理确定了「DC/EP」的法定地位,商业银行运营,满足了市场化需求和互联网应用需求,充分融合了现有电子支付领域的经验和「虚拟货币」的优势,同时规避了当前各种「数字货币」存在的问题,符合我国现行货币管理制度。 Bitcoin 安全分析 在数字货币发展过程中「Bitcoin」是最有代表性的一个,因其基于密码共识机制和分布式账本的区块链技术,解决了货币管理、用户隐私保护、防双花等安全问题。其链结构如下图所示:

整个交易链以「创世链」(所有者 0)为起点,每一次比特币交易,都会带着前一个节点的摘要和发起者签名值,以及收款人的公钥信息。交易信息在网络广播,全网竞争验证,按照验证规则和账本记录规则先处理完者,添加到交易链上并广播,得到认可后获得奖励,新账本确立。数据按时间顺序链接,任何节点均可同步网络上的全部账本记录,均可投入计算资源参与记账权的争夺。上述过程主要涉及: 基于摘要算法的数据完整性校验,确保分布式账本的完整性基于非对称密钥算法,完成身份认证、数据保护和交易双方隐私保护基于上述密码算法,全网参与运算的结果确认共识,形成信任基础正因为 Bitcoin 具有较好的安全性和虚拟币的保值性,得到越来越多人的接受,也衍生了很多其他种类的虚拟货币,很多 CBDC 也基于区块链进行实验。但从实际应用的角度和法定数字货币的角度综合考虑,Bitcoin 还存在一些问题: 去中心化与 CBDC 的矛盾——Bitcoin 出发点就是不受第三方银行的束缚完成点对点的支付,其去中心化的设计也很好的实现了这个目标,分布式账本支撑了去中心化的「验钞」行为。 而法定数字货币可在「统一制币」的基础上,采用合理化的结构和运营体系,发挥 Bitcoin 的分布式账本的优势。分布式账本竞争验证,耗时耗资源,无法满足方便快捷的应用需求——Bitcoin 分布式账本全网竞争验证,为了避免出现多人同时验证通过,导致支链过多或者分账不均,特意设计了复杂的机制,加大验证的难度,并且会随着参与人数的增多,机制会自动调整,基本控制在 10 分钟左右。这种资源换成本的机制,浪费了大量的电力和计算资源,而且 10 分钟的间隔也无法满足现今网络交易的时间要求。Bitcoin 安全性过份依赖个人密钥保护——Bitcoin 一旦生成分配给个人,由用户本人使用本地密钥进行加密保护,如果密钥丢失或者损坏,就无法打开 Bitcoin,也就意味着这些币将永远消失。根据 Bitcoin 的设计,估计 2140 年 Bitcoin 将全部被挖完,共计 2100 万个,但从 2009 年 Bitcoin 诞生以来,因为个人密钥原因无法打开的 BiCoin 已经多达 300 万个,占了近总数的 1/7。DC/EP 安全探讨 参考 DC/EP 可查的资料来看,体系结构可总结如下图:

人民银行负责「DC/EP」的发行,商业银行 / 其他运营机构负责数字货币的运营管理,这个类似现行人民币的运营体系,但数字货币的运营机构更宽泛,比如当前各种网络支付的资金流转,最后都需要归结到银行的结算体系,而数字货币时代,各种运营机构可独立结算。数字货币在用户端,不需要携带各式各样的钱包,其他任何智能设备都可以当成钱包。 在这种模式下,根据 Bitcoin 的优势和存在的问题,DC/EP 需要关注的安全问题包括: 人民银行发行「DC/EP」的权威性运营机构分发管理的安全性用户数字货币钱包的安全性支付过程中的安全性Bitcoin 的权威性是基于密码技术的普遍共识机制确保,即我们通常理解的「大家一起来证明」的方法,确保可信,这种可信一个是采用了非对称密码学的验证原理、一个是由广大网民的证明。而「DC/EP」是由人民银行的法律定位提供担保,可代替普遍共识机制证明,另一方面同样需要采用密码技术来保证信息本身的权威属性,也就是央行还要有一个权威「签发密钥」。 「DC/EP」一旦签发,交由运营机构面向个人、商家等用户提供服务,与签发机构一样,运营机构同样需要一个证明自己身份的密钥,在「DC/EP」流转过程中证明是该运营机构发出的。 「DC/EP 钱包」安全性较复杂。未来数字货币「钱包」多样性不言而喻,参与提供「钱包」和服务的厂家众多。根据中心化管理、分布式运营方式,厂家身份确认、钱包硬件出厂,都需要进行密钥标识,采用统一管理方式。在此基础上,运营机构进行本机构的钱包格式初始化和应用、「DC/EP」 装载,这个过程涉及初始化密钥、应用密钥、用户密钥等,保障钱包空间安全性和装载应用的安全性、支持用户使用过程的安全。 支付过程安全是「DC/EP」安全的表现层,在支付过程中,充分应用签发机构、运营机构、钱包自身的安全环境和密钥保证支付过程安全。钱包需要考虑互联网、NFC、蓝牙等通讯场景,需要支持收付款双方在线、离线等不同情况,在这些复杂的环境下,可以基于密钥的各种安全机制和应用方式保证各种交易环境的安全。 通过上述分析,针对 DC/EP 应该具有一套体系化的密码系统进行支撑,以实现对各层实体的密钥统一管理。根据现有 DC/EP 的运营结构,密码保障系统架构可参考如下模型:

整个体系包括三层,最核心层是央行密钥管理系统(CB KM),中间层是运营商密钥管理系统(SP KM)和钱包和服务供应商密钥管理系统(W/SV KM),终端层是钱包密钥管理系统。这套体系属于国家关键基础设施,需遵从国家关键基础设施安全管理要求、等级保护相关要求,金融行业规范等相关法律法规。 CB KM 需要管理央行发行货币的签发密钥、SP、W/SV 的授权密钥、与 SP、W/SV 的通信密钥。用于完成 DC/EP 发行和与运营机构的分发,以及对钱包和服务厂家的身份管理、数据通信安全保护等。 SP KM 需管理自身的身份密钥、维护与上级的通信密钥、管理与钱包的通信密钥、管理钱包初始化密钥、管理本机构应用保护密钥。作为 DC/EP 的运营机构,接受央行的统一管理,同时生成自己身份密钥,用于证明用户的 DC/EP 是本机构提供,同时要采用密钥保护自己本机构推送的钱包空间和应用程序安全。 W/SV KM 管理自身的身份密钥、维护与上级的通信密钥、管理设备初始化密钥、管理分区初始化密钥。作为钱包核心设备提供方,同样接受央行的统一管理,生成自己的身份密钥,用于证明出厂的设备生产者,同时要对钱包进行格式初始化和内部进行空间划分,并初始化空间保护密钥。 Wallet KM 管理钱包自己的身份密钥、维护与 SP 的通信密钥,以及交易过程中临时密钥的管理。钱包在初始化时,本地生成钱包身份密钥,作为唯一标识,具有不可抵赖性。钱包在交易过程中,要根据金融通信保密要求,钱包必须在交易过程中支持各种通信数据保护密钥的生成和运算。 总结 一套基础性的密钥管理体系十分必要,而这套体系绝非通常意义上的密码学体系设计,因为它要服务 DC/EP,必须具备金融行业特色,同时还要考虑技术发展与网络应用模式的挑战。通过体系化的密码体系建设,结合央行中心化管理、分布式运营的架构,确保了 DC/EP 从管理和技术上的权威地位,同时也避免虚拟货币存在的各种密钥安全问题,保证了 DC/EP 应用环节的真实性、机密性、完整性、可用性和可控性。

来源链接:mp.weixin.qq.com —- 编译者/作者:安御道合 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

以比特币密码学设计为鉴,探讨央行数字货币 DCEP 密码保障系统架构

2020-05-15 安御道合 来源:链闻

图表 1 Bitcoin 交易链示意图(摘自参考文献 1)

图表 1 Bitcoin 交易链示意图(摘自参考文献 1) 图表 2 DC/EP 体系架构示意图

图表 2 DC/EP 体系架构示意图 图表 3 DC/EP 参考密码体系示意图

图表 3 DC/EP 参考密码体系示意图

LOADING...

相关阅读:

- 日本银行(BoJ)任命其高级经济学家为监督数字日元的新负责人2020-07-31

- defibox你玩了吗? defi到底有多不安全?| 左、右侧交易心得2020-07-31

- 和东北大哥聊密码学终于懂了2020-07-31

- 报告称,科技公司的反托拉斯问题在新的“冷战”的两面都爆发2020-07-31

- defibox你玩了吗?收益率如何?| defi到底有多不安全?| 以eos谈左、右侧2020-07-31