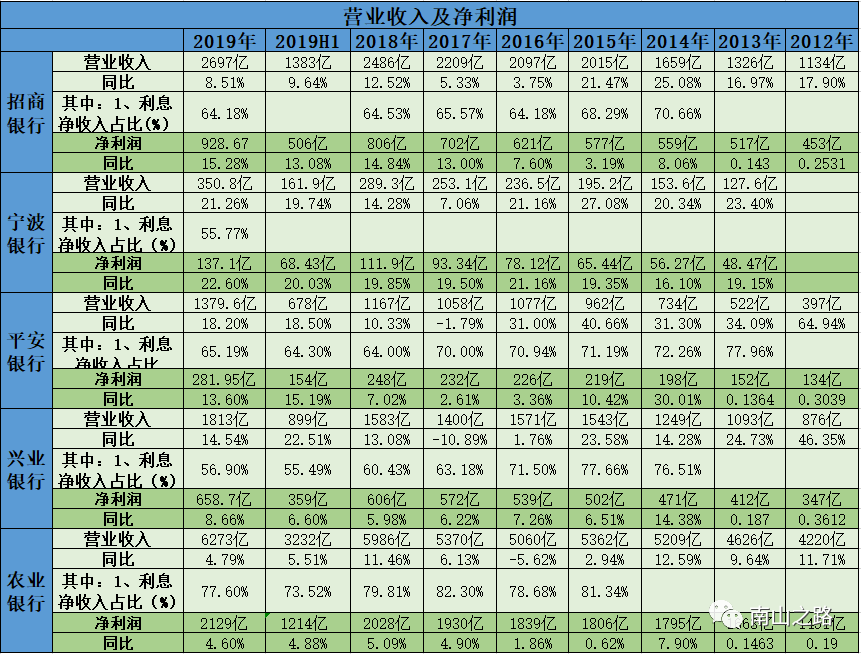

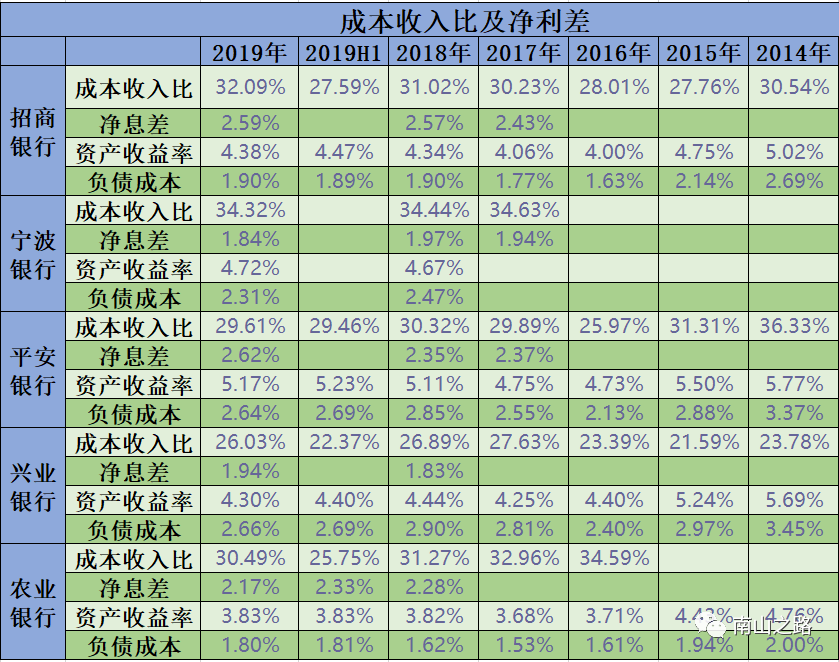

建议置顶/星标本公众号 这是南山之路的第202篇原创文章 前言:今天这篇文章,可谓是花了我九牛二虎之力,特别是文中的数据整理耗费了大量的时间。希望这篇对招行、宁波、平银、兴业、农行5家银行的综合分析对大家有帮助。 以下是正文: 银行业综述 正如索罗斯所说,中国的监管机构对银行业的风险监控是全球主要经济体中最严格的,这正是中国银行业最大的竞争优势之一。因此银行股并非洪水猛兽,精选个股,长期来看也能有所回报。 自2015年起银行业整体业绩增速已明显低于GDP增速,今后依然会维持颓势。2019年A股 36 家上市银行净利润总计近 1.6万亿,占A股所有上市公司净利润约 40%; 2020年一季度银行业总资产规模突破 300万亿,相比之下2019年全国GDP为99.1万亿。 银行业无论是资产规模还是利润水平,体量都非常大了。所以银行整体的增长速度必然会下降,只有极少数优秀银行能较快增长。 截至5月14日,申万银行Ⅰ市净率为0.63倍,市盈率为5.85倍,估值相对来说很低。可是有朋友要说了,银行这么高的杠杆,风险太大了,增长速度大概也只能维持 3%~5%,明显也不是好选择。 不过我倾向于认为,这些负面因素已经在股价上得到了体现,从整体上来说,目前银行业的机会大于风险。而精选个股,收益应该会更好。 接下来具体分析比较一下,主要从资产质量、营业收入及净利润、资本充足率、分红及融资、成本收入比等5个方面来对比: 01 资产质量 银行业有巨大的经营杠杆,所以资产质量是最需要关注的。 巴菲特曾说过,“银行业常见的资产与权益比率为20倍,因此很小比例的资产决策错误就可能造成很大比例的股东权益损失。所以我们对以‘便宜的’价格买进一家管理水平低下的银行的股票毫无兴趣。相反,我们惟一感兴趣的是以合理的价格买进管理非常优秀的银行。” 我们先看看招行、宁波、平银、兴业、农行这 5 家银行的资产质量情况: 这里我解释一下不良贷款偏离度,是指逾期90天以上贷款与不良贷款的比值,用来衡量银行对不良认定严格程度,越低说明银行认定不良越严格。 可以看到,宁波银行的不良贷款率、逾期贷款率、报备覆盖率都是最优秀的,招商银行位居其次,不良贷款偏离度农业银行最优,农行这几年在资产质量上不断进步是有道理的。 平安银行过去4年不良率、逾期率、拨备率、偏离度4项指标进步明显,这得益于其坚定不移的转型零售银行,不愧是银行界的一匹黑马! 兴业银行过去几年资产质量基本保持平稳的合格线以上。 02 营收及净利润 从营收净利润来看,宁波银行2019年增长都在 20% 以上,其他 4 家增长速度都不算很高,农业银行增速最慢,招商银行和平安银行在2018年和2019年都保持了2位数增长,还过得去。兴业银行2019年净利润仅增长8.66%,对比自身有所回暖,但比之宁波、招行、平银差距还是挺大的。 5家银行里,农业银行利息净收入占比近 80%,相比其余 4 家 55%~65%明显偏高,显示了老牌银行面对市场转型略显笨重的姿态。 03 资本充足率 资本充足率是监管指标,如果不达标,监管部门会限制银行贷款规模、限制分红、限制银行设计分支机构、停止银行某些业务等方式进行制裁,对银行的经营会造成巨大影响,所以资本充足率是衡量银行是否具有业绩增长空间的关键因素。 下面是5家银行的资本充足率情况 监管要求,银行核心一级资本充足率≥7.5%,资本充足率≥10.5%,纳入我国系统重要性银行的,额外增加1个百分点的充足率要求,这是过去两年那么多银行发行可转债,以及农业银行 2018年增发股票融资1000亿的原因:可以直接补充核心一级资本,达到系统重要性银行的监管指标要求。 另外,农业银行被纳入了全球系统重要性银行,远期要达到 20-22% 的资本充足率要求,压力不小,这是农行大手笔融资的重要原因。 综合对比来看,宁波银行过去 5年资本充足率最优秀且不断提升,招行过去 5年总体保持在优秀的12-13%左右;农行、平安银行资本充足率提升明显,这与其大手笔融资有关(平银是发行可转债融资);兴业银行从10%逐步提高至12%。 核心一级资本充足率的情况类似,但兴业、平银核心资本充足率余量不多,还需要进一步提高。 总体而言,农业银行的资本充足率水平最高,宁波行次之,招行再次之,平银、兴业不分伯仲,但是农行未来面对全球系统重要性银行的指标要求仍有较大压力。 04 分红及融资 银行一直以高分红著称,下面是 2014-2018年 5 家银行的分红及融资情况: 农业银行的股息率最高,近6年平均股息率在4.5%以上,不过2018年也进行了1000亿增发(增发价3.97元每股); 兴业银行近6年平均股息率3.7%左右,但也一共进行了494亿增发融资; 招商银行5年平均分红率3.3%左右,同时没有任何融资; 平安银行股息率最低,这与前几年深陷小微贷款深坑以及近 3 年强力转型零售银行有较大关系,2019年度平安银行将分红率提高了 50%。 宁波银行股息率仅高于平安银行,同时这几年还进行了 110亿的股权融资,但是其股价表现却是最好的:这说明,A股市场最看重的依然是高质量的成长,而不是分红。 05 成本收入比及净息差 成本收入比是衡量银行盈利能力和经营效率非常直观的指标,在这个指标上兴业银行比较优秀,其余4家相差不大。 资产收益率与负债成本综合来看,农行负债成本最低,但近年来提升迅速平安银行负债成本最高,原因应该是高吸揽储,同时资产收益率也最高,背后风险不低。招行与兴业资产收益率相近,但负债成本兴业远高于招行,导致其净利差较低。 最后反映到净息差来看,招行最优,宁波银行最低,平安银行略优于农业银行,但平安银行高息揽储高息放贷的风险需要关注。 06 估值对比 2020年5月14日收盘,招行、宁波行、平银、兴业、农行 5 家银行的估值水平如下: 不过,静态估值数据只是表面现象,看起来宁波银行、招行相对很贵,但结合前面的分析来看,贵的有贵的道理,便宜也有便宜的理由。 这里最重要的一点是,招行、宁波行的业绩增长是 5 家银行中最好的,而其资产质量也最稳,有估值溢价完全是合理的。 说实在的,尽管我抓到了平安银行这匹黑马,但多少是有些运气成分的,实际上直接买招行、宁波行的收益也相当不错。 07 银行业风险探讨 银行最大的风险仍然是资产质量的问题。除此之外,银行股在A股全市场净利润占比近一半,注定了银行业整体会增长疲软,这是银行股估值较低的主要原因,还有一个原因是市场对高杠杆模式给出了折价。 我认为银行业面临的重大风险还有,未来我国直接融资比例极有可能会逐步提高。事实上,这几年高层多次提出要强化资本市场建设,提高直接融资占比,科创板的开设就是提高直接融资比例最有力的方针。 总体来看,由于银行股如此之低的估值——我知道业绩增长会乏力,高杠杆经营也存在很大风险,同时宏观经济下行看起来不可避免,但银行大范围的破产是不可能的——市场给出的估值却普遍是清算价格,银行整体仅仅0.63倍市净率,这未免有些极端了! 当下,我认为持有估值便宜、资产质量良好的银行,还是不需要太担心的。尽管疫情也确实会造成银行让利的局面,也会导致银行坏账率有所提升,但这些也已经反映在股价上了,我坚定认为,现在银行股的机会大于风险。 本文仅供参考,不构成投资建议。拒绝白嫖,帮忙点个“在看”呀~ 文末必备福利:介绍一款佣金极低的券商(免5!),同时可以自动打新的券商。 →T0交易,智能做T(点击链接即可办理开户) 我的公众号专注于对银行、家电、食品饮料、白酒、地产、保险等行业的龙头公司,以及细分行业的隐形冠军进行解析,并及时分享相关股票的投资机会。 如果你想在股市更轻松的赚钱,建议你关注我的公众号【南山之路】 坚持原创不易,各位点个“在看”,以示鼓励 持续点“在看”,鼓励南山继续挖掘和分享↓↓ 本文来源:南山之路 —- 编译者/作者:南山之路 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

招行、宁波、平银、兴业、农行5家银行综合对比分析

2020-05-17 南山之路 来源:火星财经

LOADING...

相关阅读:

- 分析:基于ETH的资产在2020年创下最高收益2020-08-01

- 7月24日至31日,大型科技公司,中央银行与垄断调查2020-08-01

- 比特币赎金要求停止在日本,乌克兰的炸弹爆炸2020-08-01

- 这个牛市甚至比怪兽2017集会更疯狂2020-08-01

- 普京签署俄罗斯加密法案成法律2020-07-31