图1 –报告的矿机能效比(J / TH)与产品发布日期

(来源:矿机制造商网站,BitMEX Research) (注意:仅包含截至2020年6月仍在生产机器的ASIC制造商) 概述 比特币推出仅四年之后,即2013年初,第一批比特币ASIC矿机 Avalon 1交付了。但是,最早宣布研发ASIC矿机的却是蝴蝶实验室,时间在2012年6月。蝴蝶实验室收到了数千万美元的订单,但未能交付。在2012年末至2013年初期间的比特币会议和聚会上,会场到处都是沮丧的客户询问他们的矿机何时能够发货。 2014年,蝴蝶实验室最终应美国法院的要求被关闭。这使得Avalon成为2013年市场的主宰。但是,从2015年初到2018年初,比特大陆拥有最佳能效比的产品,因此,其在市场上占据了主导地位。在2017年牛市比特大陆的鼎盛时期,其市场份额约为75%。 图2 –按制造商划分的ASIC矿机估计市场份额(已售TH / s)

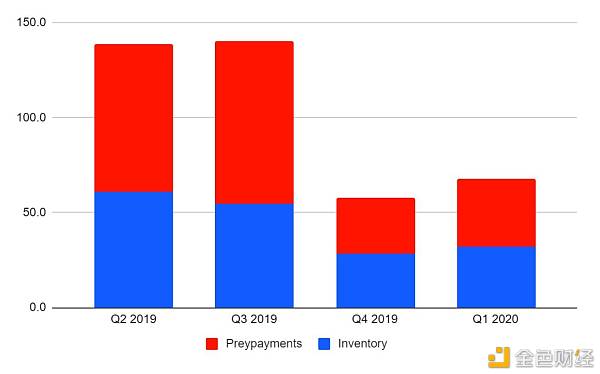

(来源:比特大陆 IPO招股说明书,嘉楠耘智IPO招股说明书,比特微演示PPT,BitMEX Research) 如今,竞争日益激烈,比特微等新厂商的强劲产品吸引了人们的注意力,不断抢占比特大陆的市场份额。比特微在2019年的份额约为35%,但是,比特大陆仍然是行业第一。 嘉楠耘智 正如我们在2019年12月的报告中提到的那样,嘉楠在2014年收购了Avalon的名称。它是第一家进入证券市场的比特币ASIC制造商,当时BitMEX研究院认为,至少从公司的角度来看,这是非常精明的,在企业融资方面执行得非常好。 自IPO以来,该公司的业绩差于我们的预期,2019年全年净亏损1.498亿美元,而BitMEX研究院估计为亏损3000万美元。如此之大的亏损是由于大量的存货和预付款减记,2019年总计为约1.03亿美元。IPO招股说明书包含了2019年前6个月的减记拨备,仅为10万美元,但全年的总额为1.03亿美元。下面的图3显示了2019年第四季度库存和预付款余额的大幅下降。 图3 –嘉楠耘智选定的资产负债表项目(百万美元)

(来源:公司数据,BitMEX Research) 减记规模如此之大,并且就在IPO中筹集了9000万美元之后不久发生,这一情况多少会引发市场的不信任。实际上,由于比特币减半、价格走弱以及2017年市场泡沫中的过度投资造成的市场困难局面,我们原本预计销售会放缓,并有适中的减记,但实际情况却让我们感到惊讶。投资者似乎对嘉楠的股票并不感冒,自上市以来,嘉楠股价已经下跌了77%,而同一时间比特币上涨了17%,如下图4所示。 图4 – 嘉楠股价与比特币价格对比

(资料来源:彭博社) 2020年5月22日,公司公布了2020年第一季度的业绩。嘉楠耘智公布的收入为980万美元,同比增长44.6%,净亏损为570万美元。 图5 –嘉楠耘智季度收入(百万美元)

(来源:公司数据,BitMEX Research) 图6 –嘉楠耘智季度毛利润(百万美元)

(来源:公司数据,BitMEX Research) 业绩中最有趣的部分也许是财报电话会议,管理层发布了有关其下一代产品的市场状况和前景的最新信息。在某种程度上,该公司将第一季度相对疲软的销售归咎于新冠疫情。

该公司还表示,随着挖矿业的不断整合,订单的平均规模正在增加。在与比特微和比特大陆的讨论中,我们听到了相同的消息。

至于技术水平,嘉楠表示到2021年将有5纳米产品上市。管理层还提到了新的Avalon 1146 pro,其能效比为42 J / TH,而目前在售的Avalon A1166能效比为47J / TH。新的Avalon 1146 pro可能还是会让该公司落后于比特微和比特大陆,后者的最新产品能效比达到了30 J / Th的水平。因此,也正是这两家公司在某种程度上建立了领先优势,竞争对手只能奋力追赶。

展望未来,在上市后不久进行减记之后,该公司要重新获得投资者的信任可能是一个挑战。同时,地缘政治环境也可能带来挑战。嘉楠耘智在美国上市,但考虑到贸易、新冠疫情和香港的政治紧张局势,将来中国上市公司留在美国可能会变得更加困难。 另一方面,该公司已成功从美国市场筹集了9000万美元。 在成功进行IPO后,该集团的净现金头寸在2019年底为5990万美元,但到2020年第一季度,这一数字已降至1250万美元。 正如我们之前所说,鉴于比特微和比特大陆的技术领先优势,ASIC制造业是一个现金密集且艰难的行业,如果比特币没有强劲的牛市,那么嘉楠的前进道路可能充满挑战。 但是,与同行不同,嘉楠的财务状况是透明的。 嘉楠的所有同行都可能也受到现金流问题的困扰,嘉楠由于其上市而提供的透明度会受到极大欢迎,并且可以从客户和其他利益相关者的角度消除很多不确定性。 亿邦 2020年4月,中国ASIC制造商亿邦在先前于2018年在香港上市的尝试失败后,申请在美国IPO。查看其最近的招股书之后,我们可以看到,与嘉楠一样,该公司也遭受了销售下降和库存减记导致的大量亏损。招股书显示,亿邦在2019年总亏损达到3060万美元,收入为1.09亿美元。2019年其收入下降66%,比嘉楠耘智的47%更为严重。然而,与嘉楠相比,亿邦的损失没有那么严重,负净利润率为38%。 亿邦财务概况(百万美元)

(来源:IPO招股书,BitMEX Research) 至于进一步减记的风险,我们认为这里的风险低于嘉楠,因为目前已经有大量的减记。比这更重要的是资产负债表上较低的风险水平。截至2019年12月31日,该公司资产负债表上的库存和预付款分别为1,310万美元和1,330万美元。虽然我们认为减记的风险仍然很高,但损失比不上嘉楠在2019年第四季度的数据。

亿邦于2016年末推出了首款产品Ebit E9 +。如上面的图1所示,该公司在相当长的一段时间内从未真正成为能效比方面的市场领导者。 亿邦最新产品的能效比约为57 J / TH ,落后于本报告中提到的所有其他4家公司。至于市场前景,在招股书中,该公司承认考虑疫情的情况,市场环境面临挑战。

鉴于目前中美之间的政治紧张局势,IPO后嘉楠的盈利恶化以及亿邦在产品能效比方面相对弱势的市场定位,我们认为亿邦在美国成功进行该次IPO非常有难度。但是,在当前动荡的市场条件下,谁知道会发生什么。 比特大陆 该领域最大的参与者比特大陆仍然是一家私人公司,未能在2018年进行IPO。IPO似乎仍在议程中,但两位公司创始人詹克团和吴忌寒之间的权力斗争掩盖了这一点。提醒一下,根据2018年的IPO招股书,詹克团拥有比特大陆 36.00%的股权,吴忌寒控制20.25%的股份。 在解决上述管理难题之前,很难想象比特大陆会成功进行首次公开募股。在我们关于比特大陆2018年IPO计划的报告中,我们提到了管理团队似乎犯的其他错误,例如将集团的自由现金流用于购买过多的比特币现金。公开市场对这种权力斗争的容忍度甚至更低。在这个行业中分配资本可能非常困难,我们认为管理团队需要改进,以便做出正确的长期决策。 至于技术方面,如上面的图1所示,比特大陆在过去一年左右的能效比方面已经失去了领先优势,落后于比特微,在某些时期还落后于芯动和亿邦。我们认为这可能是由于比特大陆的一些失败的流片所致。尽管产品能效比差一些,但比特大陆拥有强大的制造能力,与供应链中主要参与者建立了牢固的关系,因此仍保持其市场领先地位。比特大陆最新产品Antminer S19 Pro的能效比据报道为30 J / TH,它将使比特大陆与比特微一起回到行业的最前沿。因此,考虑到比特大陆的规模和制造能力,尽管该集团面临糟糕的公司治理问题,但我们仍然认为比特大陆可能会成为该行业向前发展的关键参与者之一。 比特微 比特微(其产品商标为神马矿机)创立时间较晚。该公司成立于2016年,并于2017年初推出了首款产品。该公司由比特大陆前设计总监杨作兴博士创立,很多人认为他推动了比特大陆的早期成功。我们认为,杨作兴是比特微的最大股东。他离开比特大陆时,因涉嫌违反比特大陆的专利而被起诉。Coindesk在2019年12月报道称,他因挪用约15,000美元而被捕,这可能与他在比特大陆的时间有关。但是,据我们所知,这些问题现在已经解决。该公司告知我们,他们于2019年1月完成了一轮融资,估值为7亿美元,但未向我们透露所筹集的资金或投资者的身份。 比特微的流片(Tape-out)情况

(资料来源:与公司代表Elsa Zhao的交谈,BitMEX Research) 该公司在过去几年中表现良好,并夺取了比特大陆相当大的市场份额。按比特币网络算力计算,比特微的市场份额约为35%(请参见上面的图2)。同时,与许多竞争对手不同,该公司在流片方面拥有100%的业绩记录,所有的4次流片都有产品的交付(请参见上表)。注:“流片”指的是“试生产”,就是说设计完电路以后,先生产几片几十片,供测试用。 在整个2019年的大部分时间里,直到今天,比特微的产品都比比特大陆能效比好,神马矿机 M30S ++的能效比约为31 J / TH。但是,这略微落后于比特大陆的全新Antminer S19 Pro产品(30 J / TH)。鉴于比特微在过去18个月中一直处于领先地位,下一代比特微产品似乎很有可能能够夺回领先优势。 根据我们与公司代表Elsa Zhao的交谈,比特微目前有80名员工,研发人员32位,硬件研发基地在北京,软件研发基地则在上海和深圳。 比特微销售量(出售的矿机数量)

(资料来源:与公司代表Elsa Zhao的交谈,BitMEX Research) 关于行业前景,比特微市场经理Elsa Zhao在接受BitMEX Research采访时,也表达矿业整合的类似信息。

结论 该报告的主要结论之一可能是ASIC矿机公司的治理有很大的改进空间。但是,比特币ASIC制造业这样的高波动性和资本密集型行业对于传统投资者而言似乎是神秘而又不透明的,因此出现这些治理问题也许并不奇怪。 根据对上述IPO招股说明书的分析,嘉楠的财务业绩以及与业内人士的讨论,我们得出以下结论: 1. ASIC制造行业的竞争越来越激烈,在过去18个月左右的时间里,比特大陆的统治地位已大大降低。 2. ASIC制造业将继续整合。我们认为,只有2到3名玩家可以长期生存。 3. 减半后,矿场也日益整合,新的投资可能来自资金充足的实体,这些实体的数量也会越来越少。 4. ASIC矿机的使用寿命可能会大大延长,当前一代产品可能会继续运行数年。 5. 尽管中国在ASIC制造方面仍占主导地位,但从地理位置上讲,中国在矿场运营业务中的份额正在流失给欧洲和北美。 专业矿机销售托管,主营各种神马、蚂蚁和阿瓦隆的机器销售托管,四川水电 0.22 走五个月,新疆火电 0.34 走七个月!欢迎咨询 可以 1,8,5,7,1,9,4,0,4,1,5, 细谈

—- 编译者/作者:比特币矿机阿星 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

带你领略5大比特币矿机制造商

2020-06-22 比特币矿机阿星 来源:区块链网络

LOADING...

相关阅读:

- 比特币赎金要求停止在日本,乌克兰的炸弹爆炸2020-08-01

- PayPal二季度收入创纪录,称“现金已死”但只字未提比特币2020-08-01

- 美国CVM希望监控Binance2020-08-01

- 这个牛市甚至比怪兽2017集会更疯狂2020-08-01

- 2020年7月31日的比特币新闻综述2020-08-01