关键事实: 在投资组合中使用少量的比特币,可以获得诱人的回报。 对具有4%比特币的证券和债券投资组合的模拟,其回报在5年内翻了一番。 比特币的增长已经超出了加密货币交易所的活动范围。 越来越多的比特币狂热者正在交易或转向主要的加密货币作为价值存储,但是机构投资者开始寻找投资替代方案,无论是通过基于比特币的基金还是冒险进入期货和交易。这种加密货币的选项,等等。 但是,诸如共同基金或养老基金之类的流行投资替代方案却没有受到比特币机构投资浪潮的影响。 投资者似乎没有足够的信息来了解如何将比特币包括在投资组合中,应分配的最佳比特币百分比是多少,或者如何处理比特币的波动性,以使其不影响投资组合的回报。 一家从事加密货币的机构投资管理公司CoinShares发布了有关比特币在投资组合中的作用的分析。 研究表明将比特币包含在投资组合中会有什么影响。 “我们进行的分析突显出,无论投资者何时决定投资,比特币不仅可以提高回报率,而且还可以提高多元化程度。” 将比特币纳入投资组合 CoinShares建立了一个数据库进行分析,以提供有关自2015年以来比特币每日收益以及为整合投资组合而选择的股票和债券收益的真实信息的真实信息。 CoinShares解释说,从2015年开始,数据就是其中的一部分,因为比特币是在2015年可以作为金融产品(特别是ETP)或在交易所交易的产品使用。 投资组合的组成包括60%的股票和40%的债券(一种经常使用的比率)。 债券的收益率通常低于股票,但将其包括在内可减轻仅包含股份的投资组合的风险。 资产组合整合后,包括4%的比特币,债券和股票的份额也相应减少。 为了比较包含比特币和其他资产的影响,评估了另外三个投资组合,分别包括4%的黄金证书和4%的股票(对应于两个股票指数,SOCL和CRB)。 前者衡量社交媒体公司的绩效,而CRB则代表商品或商品市场的代表性指标。 下图显示了CoinShares研究的结果:

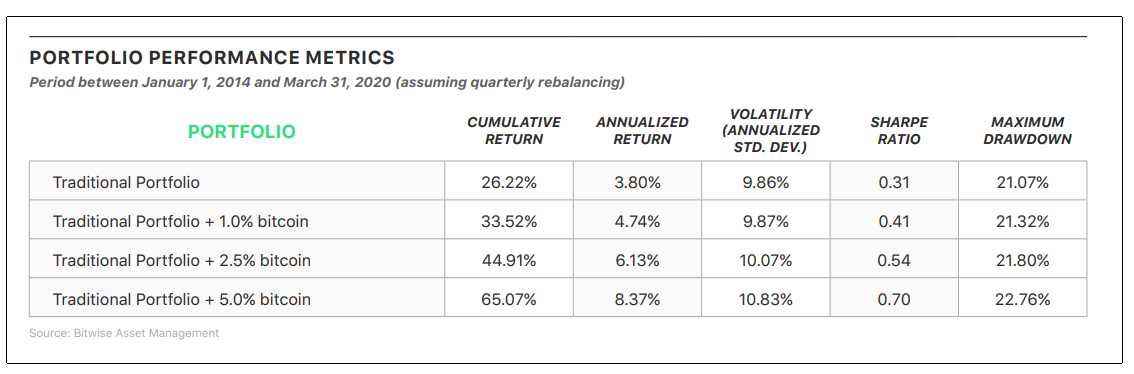

原始投资组合用作评估将比特币纳入其他资产的效果的参考。 根据年收益率,自2015年10月以来,其收益率为9.6%。 作为标准的投资组合的波动性是8.6%,而评估其绩效的关键指标是Sharpe比率或Sharpe商。 与风险较小的资产相比,此参数衡量投资或资产的性能。 它定义为两种资产的收益之差除以投资的标准差,在评估投资组合的情况下,其夏普比率为0.82。 尽管加密货币的波动性很大,但在研究的投资组合中包含4%的比特币却使收益翻了一番,突出显示CoinShares。 夏普商数也加倍,这使比特币投资组合具有比原始投资组合更好的投资资格。 与比特币相比,其他资产的利润率或夏普比率几乎没有增加。 包含比特币的另一个显着区别是其与构成投资组合的资产的相关性。 从图表中可以看出,比特币与投资组合资产的关联度最低,而测试的其他三项资产与它们的关联度最高。 这意味着比特币为投资组合提供了显着的多元化。 比特币的波动性高于包含黄金和上述指数的情况,但与原始投资组合的波动性相差不远。 这是因为每季度执行一次的投资组合调整策略,称为“再平衡”根据CoinShares的说法。 该调整包括投资组合百分比的适度变化。 例如,如果其波动率超过预设阈值,则将债券的百分比提高1%,并保留3%的比特币。 此外,如果比特币的波动性下降(如从今年5月起超过三个月的实际情况),则比特币在投资组合中的份额可能会略有增加。 首先,据CoinShares称,投资组合经理必须每季度,每半年或每年决定调整的周期,甚至不进行再平衡。同样重要的是要确定投资组合中包含的比特币百分比,并且可能影响最终收益。 去年5月,CriptoNoticias发表了与BitWise进行的CoinShares相似的分析,其中评估了改变要纳入投资组合的比特币百分比的影响。 按位测试了60-40个投资组合中的三种情况,类似于CoinShares的情况。 他比较了假设每个??季度进行重新平衡的三个百分比的比特币的包含率:1%,2.5%和5%。 结果显示在下表中:

通过包含5%的比特币可获得最佳的累计和年度化收益,是原始投资组合收益的两倍以上。 在这种情况下,夏普商也显着增加。 投资组合波动率的增长不到1%,并且每季度进行一次重新平衡。 Bitwise引入了一个有趣的变量,它强调指出,在所研究的时期内,从2014年初到2020年3月,比特币出现了非常明显的繁荣(即使考虑到黑色星期四的历史性下跌),从755美元升至3月31日的6,479美元今年。 注意到比特币的空头期没有超过两年,按位构成最大下降的研究场景。

即使在这种不利情况下,Bitwise也指出,每季度重新分配比特币,会对投资产生积极影响,尽管幅度很小。 例如,分配2.5%的比特币将使累计回报率增加0.6%,并使Sharpe比率提高0.2个百分点。 Bitwise说,这种明显的悖论的答案是资产下跌66.6%可以改善投资组合的绩效,这源于比特币的本质。结合了巨大的波动性和与其他资产的关联性。 将比特币纳入投资组合时需要考虑的变量 在评估投资组合中包含比特币时,研究涉及三个重要变量:比特币投资的分配期,投资组合的再平衡频率和分配的比特币百分比。 关于第一个方面,在研究的所有时期内,比特币对收益的贡献都是正的。 Bitwise发现,在研究的74%的期间中,对一年期收益有积极影响。 积极影响随着两年和三年的时间而增长,达到了所研究时间的100%。 关于包含比特币的百分比和重新平衡的频率,各种测试表明5%的比特币进入投资组合,提供最佳回报,并按季度进行重新平衡。 在Bitwise研究中,超过5%的回报率虽然增加了较高的百分比,但其风险也高于原始投资组合的风险。

—- 原文链接:https://www.criptonoticias.com/finanzas/conoce-estrategias-inclusion-bitcoin-portafolio-inversion/ 原文作者:globalcryptopress 编译者/作者:wanbizu AI 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

了解将比特币纳入投资组合的策略

2020-09-17 wanbizu AI 来源:区块链网络

比较投资组合中包含比特币对黄金和其他资产的影响。 资料来源:CoinShares。

比较投资组合中包含比特币对黄金和其他资产的影响。 资料来源:CoinShares。 在投资组合中包含5%的比特币所产生的收益要高于较低的百分比。 资料来源:按位。

在投资组合中包含5%的比特币所产生的收益要高于较低的百分比。 资料来源:按位。

LOADING...

相关阅读:

- 拉斐尔·费里(??Rafael Ferri)在不规则的演出过程中被CVM开除2020-09-17

- 看好比特币? BTC期货和期权指标已变为绿色2020-09-17

- 9/17精准预判比特币多单完美斩获186个点文中早有说过多头趋势明朗你们2020-09-17

- 美联储现在的目标是将通货膨胀率控制在2%以上,比特币突破$ 11k2020-09-17

- 是时候在你的投资组合中配置比特币了2020-09-17