自2021年Roblox上市引爆“元宇宙”概念后,无论是资本市场还是创业者对于“元宇宙”的兴趣和关切都骤然升温。一个月前,扎克伯格在接受媒体采访的时候更是直接宣布Facebook要在5年内变成一家“元宇宙公司”。在移动互联网用户红利已经见顶的今天,“元宇宙”概念的出现让人们看到了“下一代互联网”的曙光。易凯资本作为一家始终关注科技、娱乐、消费和健康最前沿动态的新经济投行,他们与大家分享了对于元宇宙的理解与思考。正如在2015年率先发布了对于VR行业的展望一样,我们相信虽然时间或早或晚,但该来的一定会来,所有的未来都值得被期待。一万个人眼中有一万个哈姆雷特,今天的元宇宙亦是如此。 核心观点 1.元宇宙既不是平行世界,也不是完全的虚拟世界,而是现实和虚拟的结合,是一个与现实世界平行存在、相互连通、各自精彩的模拟世界。 在我们看来,元宇宙既不是一个与现实世界完全平行存在的世界,更不是一个与现实世界彻底阻断的虚拟世界。元宇宙得以存在和发展的根基来自于它可以实现:个人娱乐的更极致体验;个人效率的提升;社会效率的提升。 虚拟世界侧重满足人们的娱乐体验提升需求,平行世界侧重满足人们的效率提升需求。因此我们认为,元宇宙更像是一个与现实世界平行存在、相互连通、各自精彩的模拟世界。 2.元宇宙不仅存在于线上,也存在于线下;未来线上与线下、真实世界与模拟世界之间会无缝融合、有机连通。 元宇宙作为一个现实世界和虚拟世界的结合体,虽然初期会从线上起步,但未来一定会通过创造各种线下沉浸式的体验把线上和线下的世界逐渐从局部打通转变为全面连通。这种无处不在的沉浸感会从游戏、社交等泛娱乐体验逐步延伸到各种现实场景的线上线下一体化,最大化满足人们对极致娱乐体验和效率提升的需求。 3.元宇宙不可能是一家独大彻底封闭的宇宙,也不可能是完全扁平彻底开放的宇宙,而是一个开放与封闭体系共存、大宇宙和小宇宙相互嵌套、小宇宙有机会膨胀扩张、大宇宙有机会碰撞整合的宇宙,就像我们的真实宇宙一样。 就像苹果和安卓可以共存一样,未来的元宇宙不可能一家独大,但也不可能没有超级玩家。超级玩家会在封闭性和开放性之间保持一个平衡,这种平衡有可能是自愿追求的,也有可能是国际组织或政府强制要求的。因此,我们倾向于认为未来的元宇宙会是一个开放与封闭体系共存甚至可以局部连通、大宇宙和小宇宙相互嵌套、小宇宙有机会膨胀扩张、大宇宙有机会碰撞整合的宇宙,就像我们的真实宇宙一样。 4.从商业价值的角度看,如果一定要用定量的指标来衡量,元宇宙意味着更大的用户规模、更长的在线使用时长和更高的ARPU。 以国内来看,目前三大基础运营商固定互联网宽带已接入总数为5.1亿户,移动互联网月活11.6亿,人均使用App有26个,月均使用时长160小时。我们认为,在现有的移动互联网世界里,无论是整体的用户数量还是用户时长已经难有量级上的突破。而元宇宙因为可以改变人与外部世界连通和相处的方式,在未来有可能打破这个瓶颈,在用户规模、人均使用时长和人均ARPU方面带来量级上的提升,从而创造出比移动互联网还要巨大的商业价值。 5.元宇宙的基本构成要素包括用户身份及关系、沉浸感、实时性和全时性、多元化和经济体系等,只有这些要素全部得到满足才是真正意义上的元宇宙;我们今天看到的只是一个处在“哺乳期”的元宇宙。 元宇宙的基本构成要素包括用户身份及关系、沉浸感、实时性和全时性、多元化和经济体系等,只有这些要素全部得到满足才能形成真正意义上的元宇宙。显然,今天的元宇宙玩家还没有充分做到这一点,因此今天我们看到的元宇宙还只是一个非常初级的雏形,是一个处在“哺乳期”的元宇宙。或许今天的元宇宙里已经蕴藏了通往未来元宇宙的钥匙,但我们距离真正的元宇宙还相距甚远。 6.元宇宙是系统工程,可以分为三个层级:资料层、交互层和技术层。在上述三个层级里,资料层和技术层会率先实现突破。 元宇宙是一个庞杂浩大的系统工程,核心可以分为3个层级: 1. 资料层:人、物、环境 2. 交互层:人与人的交互(社交)、人与物的交互(交易及经济) 3. 技术层:所有提供技术支持的技术场景(5G/AI/物联网/云/区块链等) 元宇宙的演进遵循社会发展的基本规律:先创建了人,人与人之间产生了关系,继而产生了基于关系的商品和服务交易,最终在商品和服务交易的基础上自我循环、加强、演进和完善。 我们认为,在上述三个层级里,资料层和技术层一定会最先实现突破。资料层发展路径可基于单一元素来实现,比如资产的数字化上链、Metahuman、沉浸式观影等。技术层是具有跨周期性和高适配性的,无论内容端如何变化,底层技术可以应用到不同场景。交互层的要求是最高的,需要大量的内容迭代、用户关系导入和资产协同。但只有实现了交互层的布局和突破,才会走向真正意义上的元宇宙。这也是为什么大家说Roblox是目前距离元宇宙最近的形式。

7.短期内,元宇宙的突破口是游戏、社交与沉浸式内容;也因此,中国最有机会获得元宇宙首张船票的公司还是腾讯,其次是字节跳动和爱奇艺。 在互联网和移动互联网时代,最头部公司都是首先占据了用户一个最核心的需求(如资讯、社交、娱乐、购物等),继而通过流量优势逐步拓展外延,形成生态。我们认为,元宇宙也会遵循同样的逻辑,必须从满足用户的核心需求入手。其中与元宇宙1.0最为密切相关的是用户的娱乐和社交需求,因为只有这两个领域元宇宙的沉浸感会带来更为显著的用户体验提升。 也因此,我们倾向于认为,元宇宙的前两三张门票还会被大厂分享,因为它们已经掌握了足够多的用户规模和用户时长。在我们看来,中国最有机会获得元宇宙首张门票的公司还是牢牢站稳了游戏、社交和长视频内容三大可沉浸领域的腾讯。此外,拥有短视频内容和直播资源的字节跳动、拥有大量可沉浸内容版权和一定VR内容产出能力的爱奇艺也有相当大的机会去争夺通往元宇宙的第二张门票,同时我们也相信其它巨头如阿里、B站面对元宇宙的召唤亦不会袖手旁观。 8.元宇宙的起点不是平台,而是内容。元宇宙需要从内容起步,从内容走向平台,而不是一上来就拉开搭建平台的架势。因此,元宇宙有可能成为拯救和激活“后疫情时代”中国娱乐内容产业的一剂强心针。 在我们看来,元宇宙的起点不是平台,而是可以独立成篇、自我迭代、多维立体地吸引用户参与体验甚至参与创作的内容。搭建元宇宙需要从内容起步,从内容走向平台,把小宇宙膨胀成大宇宙,而不是一上来就拉开搭建平台的架势,试图凭空创造一个无边无垠的宇宙。 因此,元宇宙是内容创作者的福音,是内容产业的福音,是想象力和创造力的福音。如果还有什么有可能成为拯救和激活“后疫情时代”中国娱乐内容产业的一剂强心针,今天看来或许只有元宇宙。 9.长期看,元宇宙的核心在于多元化与经济体系的形成。 元宇宙虽然短期内可以从内容和社交诞生和起步,但它长期的成长和成熟一定需要依赖多元化发展和经济体系的形成。未来的元宇宙绝不仅仅是一个用户获得更好的娱乐和人生体验的地方,它同时一定也是一个创造价值、实现价值和分享价值的平台。

10.未来的终局远比我们想的复杂,最大的不确定性风险在于政府监管和法制文明。理想中的元宇宙应该是底层开放互通的平台,无边界,无国界,不归属任何单一公司,但距离终局显然道路漫长。 虽然今天很多国家的政府对于元宇宙的理解还非常初级,但可以预见,随着元宇宙的发展,未来一定会产生一系列与国家、社会、法治和文明相关的问题和挑战,元宇宙在给监管者提出难题的同时也会因为监管者的应对而不得不面对自身发展的难题。在这个过程中,相关的法律法规会逐步完善,各国政府的监管能力会逐步提升,国际间的合作与协同会逐步加强,监管者、平台提供者、价值创造者和使用者的责任权利会逐步清晰。这个元宇宙与真实世界碰撞博弈的过程,也是元宇宙成长成熟的过程。 元宇宙背景 早在1992年,科幻作家Neal Stephenson创作的《雪崩》中第一次提出并描绘了元宇宙,在移动互联网到来之前就预言了未来元宇宙中人类的各种活动。而后1999年的《黑客帝国》、2018年的《头号玩家》则把人们对于元宇宙解读和想象搬到了大银幕上。 2020年,疫情的到来催生人们生活的诸多变化。Travis Scott在《堡垒之夜》中举办了线上演唱会,高峰期有1,200万人同时在线;UC Berkely在《我的世界》举办线上毕业典礼;Facebook运营的VR社交平台Horizon引爆热潮;2020年美国的ACAI科技大会选择在《动物森友会》举办;2021年3月,元宇宙第一股Roblox成功在纽交所上市。

元宇宙英文是Metaverse,其中Meta是“超前”,具有解构和重塑的含义,而Verse由Universe一词演化而来,Metaverse体现人类对事物本质和宇宙本源的探索,对理想化世界的追逐。 实际上元宇宙一直存在于互联网,在2D内容时代,QQ用户会认为QQ秀是元宇宙,动漫迷认为《刀剑神域》是元宇宙,游戏玩家认为《Dreams》是元宇宙,这些场景基本满足了相应时段人类对“虚拟世界”的需求。进入3D时代,元宇宙目前的存在形态基本和消费级VR/AR发展现状相似,以娱乐和游戏为主,未来还会面向其他垂直行业不断探索发展。目前元宇宙概念的确切定义仍在被各方激烈探讨。

借鉴国信证券经济研究所《元宇宙,网络空间新纪元》 元宇宙八问 为什么元宇宙会在今天备受关注? 对元宇宙关注度的提升一方面基于人们对娱乐体验和生产生活效率提升的需求,另一方面则是包括5G、AI、区块链技术和VR/AR显示技术的可实现度越来越高。而2020年的疫情无疑是加速器,人们的生活场景从线下更多转移到线上,这种“被迫”的转变反而让大家对于未来元宇宙的雏形有了更多的思考、讨论和关注。 纵观过往信息技术和媒介的发展历程,人类不断改变认知世界的方法,乃至到后来,开始有意识地改造和重塑世界。从报业时代、广播电视到互联网时代、移动互联网时代,元宇宙概念下的工具和平台日益完备,通往元宇宙的台阶逐渐清晰。2020年以来,各国互联网大厂围绕VR/AR、云技术和区块链等前沿科技展开紧密布局,通往元宇宙终极闭环生态的大门在一点点打开。 元宇宙的本质是什么? 参照现实世界,我们可以总结出构成元宇宙的五要素:人(生产力)、人的关系(生产关系)、社会生产资料(物料)、经济(交易体系)和法律关系和环境及技术生态体系。元宇宙是对这五要素的充分改造和构建,终形成能够映射现实且独立于现实、可回归宇宙本质的存在。元宇宙将由跨越国界和边界的不同公司与组织打造,建立开放原则基础上有互操作性和可携带性的模拟世界。元宇宙既相通又独立,既虚拟又现实,这样的魅力引发人们更加密切的关注和探索。

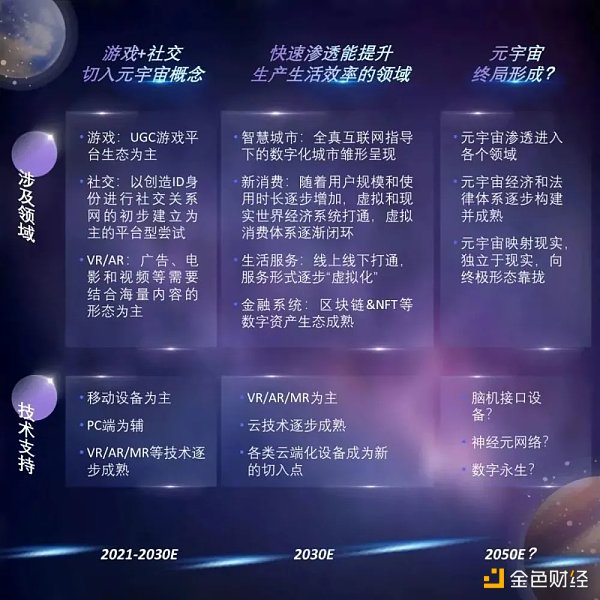

元宇宙的特征有哪些? 各方观点不一,但有一定共性。比如Facebook认为“元宇宙是一个跨越许多公司、涵盖整个行业的愿景,可视之为移动互联网的升级版,能够让人们更自然地参与互联网”;著名投资人Matthew Ball认为“元宇宙中有一个始终在线的实时世界,有无限量的人们可以同时参与其中,最终将有完整运行的经济,是跨越实体和数字的世界”。 我们通过梳理和分析,归纳出如下五个特点,元宇宙终极形态需要充分满足以下五个特点: 1. 虚拟身份(每个现实世界的人将有一个或多个元宇宙ID,并对其负责) 2. 社交关系(各元宇宙ID之间将产生具有现实感的真人社交关系) 3. 极致在场感(低延迟和沉浸感保证现实世界的人能有充足的“在场感”) 4. 极致开放性(现实世界的人能在任何地点任何时间进入,进入后可享用海量内容) 5. 完整的经济法律体系(整个元宇宙安全性和稳定的保证,延续元宇宙衍生出的文明) 元宇宙的底层驱动因素是什么? 人类追求世界的本质是永恒的主题。技术的演进和人的需求升级是交替前行的:需求端是否强烈、是否持续存在,对应着供给端提供的解决方案和生态是否足够繁荣,决定着行业是否可升级、新的生产生活和娱乐方式是否有持续突破的可能性。 供给端:技术条件日益成熟,产业政策稳步支持。5G基站的领先部署、《国家信息化发展战略纲要》及区块链落实到各省市各城市的应用办法无一不体现着云计算、5G、区块链和VRAR等技术日新月异的发展,为推动元宇宙做足底层基础设施准备。 需求端:娱乐和社交方式迎来新的突破点,同时代际更迭,Z世代重视精神娱乐消费并随着疫情催化已形成线上办公、学习和娱乐的习惯。 元宇宙的未来发展路径是怎样的? 站在今天这个时点展望,我们粗略的以10年作为一个周期去展望未来元宇宙的发展,我们认为会有几个关键阶段。 第一阶段是近10年,元宇宙概念将依旧集中于社交、游戏、内容等娱乐领域,其中,具有沉浸感的内容体验是这个阶段最为重要的形态之一,并带来较为显著的用户体验提升。软件工具上分别以UGC平台生态和能构建虚拟关系网的社交平台展开,底层硬件支持依旧离不开今天已然普及了的移动设备,同时,VR/AR等技术逐步成熟,有望成为新的娱乐生活的载体。 第二阶段将发生在2030年左右,元宇宙的渗透主要发生在能提升生产生活效率的领域。以VR/AR等显示技术和云技术为主,全真互联网指导下的智慧城市、逐步形成闭环的虚拟消费体系、线上线下有机打通所构成的虚拟化服务形式以及更加成熟的数字资产金融生态将构成元宇宙重要的组成部分。 第三阶段,元宇宙终局形成,也许是在2050年。这其实是开放式命题。尽管目前各项前沿技术在快马加鞭,人类需求的升级节奏不断加快,一定程度上都加速了元宇宙的进度,但不确定性依旧很多。就好比站在20世纪末的我们,也不会想象到30年后人手一台手机,无纸化办公,开放式社交和数字化购物的今天已经实现。

借鉴天风证券文章《Metaverse第一股_元宇宙引领者》 元宇宙的终极形态是什么? 我们判断元宇宙的终极形态将会是开放性和封闭性的完美融合。就像苹果和安卓可以共存一样,未来的元宇宙不可能一家独大,但也不可能没有超级玩家。超级玩家会在封闭性和开放性之间保持一个平衡,这种平衡有可能是自愿追求的,也有可能是国际组织或政府强制要求的。 因此,我们倾向于认为未来的元宇宙会是一个开放与封闭体系共存甚至可以局部连通、大宇宙和小宇宙相互嵌套、小宇宙有机会膨胀扩张、大宇宙有机会碰撞整合的宇宙,就像我们的真实宇宙一样。元宇宙终局将由多个不同风格、不同领域的元宇宙组成更大的元宇宙,用户的身份和资产原生地跨元宇宙同步,人们的生活方式、生产模式和组织治理方式等均将重构。 这个全量版元宇宙将会承载更大的商家价值,就中国市场而言,也许会出现新的超级玩家,同时新的创业公司也会在细分领域崭露头角、百花齐放。

元宇宙是大厂的机会还是新玩家的超车弯道? 在元宇宙概念破圈之前,大厂就开始了相关上下游产业的积极部署: Facebook:2014年收购VR头显设备Oculus后,不断完善技术细节、产品体验和内容丰富度,目前是全球市场份额最高的VR头显品牌,持续引领VR消费级设备行业的火爆;2015年发布的第一款VR社交应用Spaces目前已关停,取代的是2019年发布的更精致、更流畅、沉浸感更足的Horizon:一个由整个社区设计和打造的不断扩张的虚拟宇宙。扎克伯格已宣布Facebook将成为一家元宇宙公司,连接所有可虚拟、可增强、可混合的娱乐内容商务生活等应用场景。 NVIDIA:公司凭借技术优势将成为元宇宙底层架构的建设者。2020年发布Omniverse:一个数字协作创作和数字孪生平台,拥有高度逼真的物理模拟引擎及高性能渲染能力,支持多人在平台中共创内容,并且与现实世界高度贴合。 腾讯:作为国内厂商在元宇宙布局的领跑者在基础设施和C端同时发力。2020年腾讯云推出智慧城市底层平台,标志着腾讯将迈入全真互联网时代。此外,公司已投资布局组成元宇宙的多个关键领域,而新一轮人事变动说明腾讯将从社交媒体入手发力元宇宙生态。 Epic:作为虚幻系列引擎的开发商和CG技术的领先者,于2021年4月宣布完成10亿美元巨额融资用来打造元宇宙。 除现有大厂外,初创企业也伺机而动,希望通过抢占先机,在细分领域突围。目前我们已经关注到游戏、沉浸内容、VRAR、Metahuman等领域都有不断的新玩家涌现。 我们判断,大厂凭借丰饶家产将会在元宇宙角逐中更胜一筹。在我们看来,中国最有机会获得元宇宙首张门票的公司还是牢牢站稳了游戏、社交和长视频内容三大可沉浸领域的腾讯。此外,拥有短视频内容和直播资源的字节跳动、拥有大量可沉浸内容版权和一定VR内容产出能力的爱奇艺也有相当大的机会去争夺通往元宇宙的第二张门票,同时我们也相信其它巨头如阿里、B站面对元宇宙的召唤亦不会袖手旁观。

元宇宙中有哪些可以重点关注的细分赛道? 如果从近期投资或布局角度看,元宇宙仍是一个概念,但不论大厂还是创业公司都已经展开积极探索和布局。就细分领域而言: 游戏:更看好游戏引擎长期价值,但短期内引爆平台的一定是好内容本身。Oculus的成功已经证明了内容在硬件更迭中的重要性;但国内的游戏发展存在一个悖论,即元宇宙天然需要UGC内容来维系生态,但国内显然缺乏UGC的内容基因,所以未来基于AI能批量化创造出优质内容的平台也是值得关注的标的。 VR/AR:硬件厂商的核心壁垒在于交互算法+工程能力,但目前都缺乏内容基因,需要持续投入内容产出,更看好Oculus模式,基于一定的硬件能力依托大厂内容和资本助力快速实现爆发增长。同时基于VR技术的沉浸式体验内容也会快速成长起来。 Metahuman:人物身份建立是元宇宙的第一资产,且距离商业化可能更近。 社交:短时间内难出现新的大DAU级产品。优秀的社交产品应同时具备关系的建立、沉淀和转化三方面能力,当下社交的内在逻辑仍是通过兴趣或者内容汇集足够多用户形成平台效应,新的产品也一定是基于新人群的兴趣出发或者提供了差异化的互动方式。 长期看好基于上述形态的底层技术公司。 元宇宙细分赛道分析 游戏 核心观点: 1. 游戏是最先成长起来的元宇宙场景。虚拟社交身份、开放性、经济系统、沉浸感、世界可持续性是元宇宙游戏需关注的五大特征。 2. 元宇宙游戏依然是游戏,现阶段参与元宇宙游戏的主要是游戏爱好者。新的概念依旧需要好的游戏产品支撑。团队经验和技术能力是考察元宇宙类游戏的核心点。 3. 元宇宙的架构形式应具有多样性。国内大多数元宇宙游戏均为Roblox的尾随者,元宇宙游戏将创作的主导权交给玩家,即玩家生产地图和规则,本身还是架构为王,这和20年前的《魔兽争霸3》地图编辑器区别不大。 4. 游戏引擎类长期开发价值更大,但短期内引爆平台的一定是好内容本身。Roblox的核心优势是其开放的玩家创作机制,进而实现闭环生态。目前国内暂无明显的具有优质规模化UGC内容的类Roblox平台出现。而国内追溯过往各娱乐形态,UGC内容均没有大规模平台出现,但元宇宙核心是需要大量内容沉淀,所以基于AI的内容创作会是解决该瓶颈的一个方向。 5. 随着元宇宙概念的发展和渗透,游戏、社交、VR内容之间的融合程度将会越来越高。 目前市场对元宇宙游戏的边界和定义尚且模糊。从元宇宙第一股Roblox的用户数据来看,2021Q1的DAU已达4,200万,过去一年近乎翻倍。最近大火的VRChat在Steam上的平均在线用户数也近20万。此外,更加接近元宇宙概念的区块链游戏,其融资数量仅在2021H1就达到过往年度峰值水平,预计今年区块链游戏市场还将大幅提升。 ROblox:

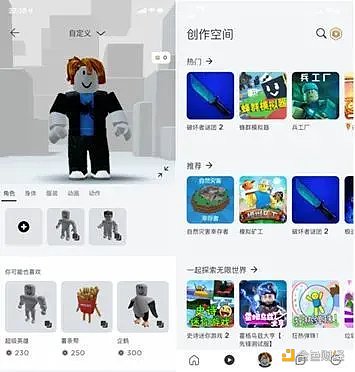

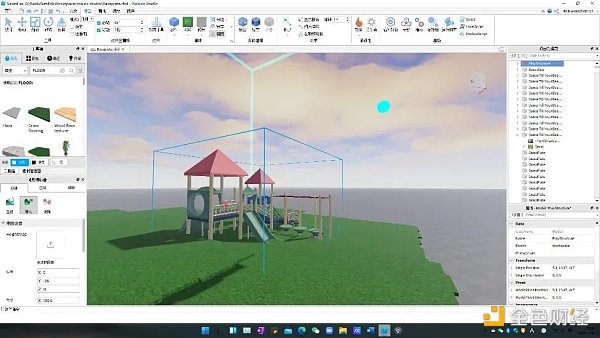

Roblox是市场份额最大的游戏类元宇宙项目,拥有700万地图创作者,是目前最接近元宇宙概念的游戏(用户界面如上图)。优势在于内容生态丰富、创作激励丰厚、可供游玩题材多样、房间可容纳玩家数量多从而社交性强。但中国版罗布乐思暂时未上线语音交流功能,社交方面受限。Roblox百万级创作者首次实现了游戏内容生态的闭环,几乎完全放弃了PGC模式,这是传统游戏厂商无法想象的。为实现其闭环特征,Roblox做对了三件事: 1. 稳定的经济系统和优秀的创作者激励机制:Roblox有一套建立在Robux货币基础上运行稳定的经济系统,覆盖内容的创作与消费。玩家在地图中充值的Robux有近四分之一将成为创作者收入,这大大激励了用户从普通玩家转化成创作者的热情。 2. 低数据量降低硬件性能门槛和云游戏带宽门槛:Roblox简单的画面保证了数据传输量和硬件算力友好,在这种模式下,用户设备承载的负荷更轻,且游戏的硬件标准被降低,增加了游戏的潜在玩家数量。随着 5G 网络的到来和音视频技术的进步,游戏创作平台开始向云游戏模式过渡,传统游戏分发平台则逐渐成为软件商店的角色。 3. Roblox Studio降低了创作准入门槛:Roblox尽量简化开发者编辑器(开发者界面如下图),对于一个青少年来说,其无代码开发模式20分钟即可上手,同时增强了教育属性。

即便Roblox在诸多方面达到行业领先,但目前依旧不一定是所谓的元宇宙。Roblox本质上只是一个UGC游戏平台,尚未完全满足元宇宙的沉浸感、虚拟社交身份的条件。此外,Roblox的UGC玩法不一定适合中国市场,主要原因包括中国市场缺乏UGC平台的成长基因、用户的内容付费意愿低因而UGC盈利前景不明朗。所以我们认为短期内,基于AI创作大量可供消耗的内容是游戏发展中重要一环。 VR/AR 核心观点: 1. 虚拟现实技术是接通元宇宙和现实世界的桥梁,是实现元宇宙沉浸感系统的关键,而脑机接口替代VR设备的征程还很长远。所以VR更有可能成为元宇宙硬件载体的1.0形态。 2. VR的关键词在于“娱乐体验”,AR则在于“效率提升”。从爆发周期看,VR会早于AR爆发,因为娱乐天然具有可快速推广属性,能快速触达更多人群。 3. VR的技术积累已经达到可以大规模适用的基础,目前核心组件主要依托成熟的大厂,差异化不高,硬件核心竞争力在于交互算法+工程能力。 4. VR硬件设备具备典型的智能硬件发展路径,短期集中于游戏场景,长期看更接近智能手机。未来驱动整个VR行业增长的核心机制将是内容生态。 5. VR和元宇宙具有天然相关性,头部内容将会提升2C单机产品的市场渗透率,短期内VR线下体验店仍将是普通消费者接受VR体验最直接的路径。 消费级VR设备将是用户通往元宇宙的大门,正如电影《头号玩家》,戴上头显就进入另一个世界,而AR、MR设备和技术将是搭建元宇宙场景的最高效工具。2020年,全球VR头显设备出货量已达到670万台,同比增速超70%。据IDC预测,2022年出货量将达1,500万台,Mark Zuckerberg口中“智能硬件达到一千万台”的市场拐点即将到来。 VR/AR内容的匮乏是目前掣肘该行业的最大因素。随着更多的游戏厂商转向VR内容生产,硬件设备的市场覆盖率会呈现出指数级增长。我们判断,硬件-内容的行业增长飞轮驱动行业增长,最核心要素包括性价比。回顾Oculus在2020年的成功,极高的性价比是其引发VR消费级设备行业大火的首要原因。随着市场对VR内容需求的大量增长,硬件厂商也将加速内容生态的构建。 Oculus Quest2是Facebook在2020年10月推出的一体式移动VR设备,目前全球市场份额第一。在硬件方面,性价比高,佩戴舒适感和噪音问题都得到了很好的解决,并拥有相当丰富的内容生态,其独占VR游戏阿斯加德之怒、孤生等均接近3A品质,未来基于Oculus平台的游戏内容质量甚至有望超越 V社的《半条命:Alyx》。 国内VR硬件市场头部玩家已经浮现,头部玩家包括Pico、爱奇艺VR、大朋等,未来能率先构建完整内容生态的玩家有望突围实现高速增长。 Metahuman 核心观点: 1. 人物ID是元宇宙的第一资产,因此Metahuman是实现元宇宙中用户的虚拟身份感和沉浸感的保障。该领域不存在绝对技术门槛,商业场景丰富。目前高保真数字人的盈利模式已然通过社交账号运营、流量变现等方式完成初步商业闭环。 2. Metahuman对元宇宙搭建提供的更多是启发和印象式的宣传作用。未来在元宇宙部署后期,Metahuman与AI技术的融合会更加明显,将提供更有沉浸感的虚拟社交身份。 3. 现阶段的Metahuman依然服务于社交平台网红、追星等消费场景,未来Metahuman的突破点将在于品牌合作、明星合作、网络原创剧集,使流量破圈。 4. 虚拟偶像和数字人有天然的IP安全性优势,相比频频“人设崩塌”的艺人,完全由团队经营的虚拟人物作为偶像永不怕翻车。Metahuman相比传统偶像的核心竞争力在于纯粹市场导向的人设搭建,理论上完美贴合各种商业场景,但仍需等待市场的消费者教育。 根据艾瑞咨询的测算,2021年的虚拟偶像市场规模或超1,000亿。Miku初音未来(左下图)是第一代虚拟偶像的代表。作为高保真数字人的前身,这个时期的虚拟人只有简单的建模和算不上逼真的动作和材质,主要以合成声音为特色。且初音未来几乎只能适应线上场景,线下也仅局限于舞台、音乐会、漫展等演出场景。随着技术水平的提升,虚拟人物逐渐从二次元领域脱离并走向线下,从虚拟偶像到Metahuman的概念升级从2015年开始,虚拟人物走向高保真,宣传集中于线下场景的趋势也越来越明显,集原美是这一阶段的代表人物,在其宣传的短片和图片中,主打人物与现实场景的融合。归功于动捕技术的进步,如今虚拟偶像的实时互动性显著提高,其变现方式也从虚拟演出扩展到秀场直播和游戏直播,B站上最受欢迎的虚拟主播之一“冷鸢”有超300万的关注量,乐华娱乐旗下的虚拟偶像团体A-Soul在全网已拥有超过400万粉丝。

Epic旗下的Metahuman Creator是一款基于云服务的应用,能帮助任何人在几分钟内创建照片级逼真的数字人类Metahuman,可在虚幻引擎项目中用于制作动画,近乎完全复制一个现实生活中的人类外表。高保真数字人的商业场景更广,开自己的社交账号、与队友打王者、骑自行车上街、逛潮牌店等,甚至可以有真实的社交。来自加州的Miquela在19年的时候还与自己当时的男友分手了。而国内市场教育才刚刚起步,AYAYI刚出现时,很多粉丝以为是真人,在知道她虚拟形象的“真身”后,其社交账号流量反而出现下滑。国内的Metahuman市场有待成熟,而由于完全依靠人设服务于商业场景,市场对虚拟人团队的IP运营能力有着更高的考察要求。

Metahuman Creator

AYAYI

Miquela 社交 核心观点: 1. 元宇宙概念下的社交产品最注重虚拟身份及社交关系的搭建,现阶段仍难以实现线下身份感带入。 2. 能快速打通社交关系链条、提升社交效率的关键点是建立足够大用户基数的平台,因此元宇宙社交领域的机会集中在大厂。 3. 兴趣社交(Interest-Based Social ) 、多对多链接(Many-to-Many)和虚拟交友(Avatar)是元宇宙社交产品的创新点。 4. 元宇宙社交产品更多是对以往产品功能、玩法等的翻新,或进行一定程度的微创新、局部创新,并没有本质上的变革。 目前元宇宙概念下的社交可分为三类模式: 1. 多对多链接通过增加最小社交单元的组成人数或组队方式,以大于1人作为最基本的社交单位进行小群组间的关系匹配和建立。Clubhouse、Zoom、Discord的创新更多是基于技术进步的量变(可容纳人数)而非质变。 2. 兴趣社交主要在半熟人或陌生人之间以趣缘圈子为单位展开,如VRChat中的不同主题房间、公路商店和Soul中兴趣标签等都是非熟人之间信号传递的媒介。 3. 虚拟交友利用VR/ AR生成虚拟形象打造虚拟人物、仿真明星(模拟形象和声音),以VRChat为代表的软件可导入和分享玩家自制的个性化化身(Avatar),因此受到ACG爱好者的广泛好评,最受欢迎的化身往往与著名的动画、游戏IP相关。以《崽崽》为代表的虚拟交友软件则是靠丰富的服装和饰品,来吸引爱好穿搭和人物养成的年轻人。目前数字人在社交领域的应用由于距离全新的用户沉浸感体验仍有一定差距(技术门槛较高,硬件承载力不足),尚未能实现大规模商业化。

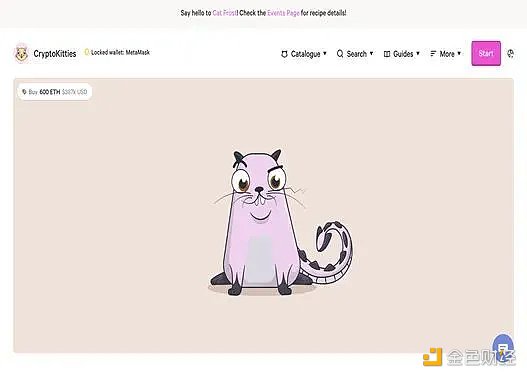

区块链 核心观点: 1. NFT和Defi是区块链在元宇宙世界中的主要应用,二者可以有效支撑元宇宙的经济系统。以腾讯“幻核”为代表,国内NFT项目崭露头角,但功能相对保守。在数字收藏品和游戏领域,NFT的市场规模不可限量,目前全球加密资产的总市值已超2万亿美元。 2. Defi市场持续低迷,但由于区块链的天然加密属性,仍有长期发展的趋势。 区块链是支持元宇宙终极形态的底层协议,而NFT将具有独特价值(非同质化价值)的资产加密化,用区块链技术背书,使其100%不可仿冒或者盗版,从而保证数字艺术品的安全性。被做成NFT的资产影响其价格的唯一因素是市场的供需关系。Defi基于区块链构建,可以像乐高积木一样组合。运用区块链技术将传统金融服务中的所有“中介”角色全部由代码替代,从而实现金融服务效率的最大化和成本的最低化。 NFT市场规模不可限量,现实世界的泛数字化已初步显形。OpenSea平台于2021年连续获得大额融资,CryptoKitties平台诞生了史上最贵的加密猫Dragon,成交价格约合170,000美元。

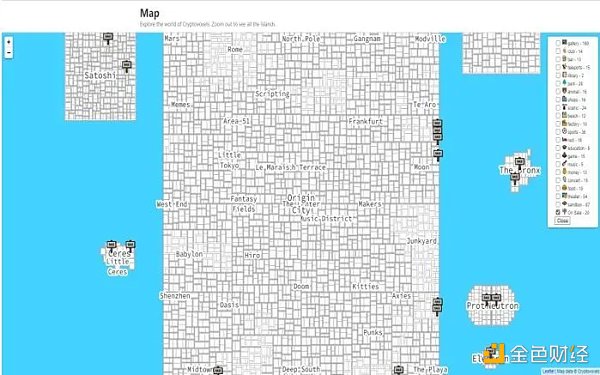

在NFT艺术世界Cryptovoxels中,加密土地已几近售罄。该项目受到加密艺术家们的青睐,通过打造画廊,用户可以直接购买展示的NFT 作品。每一名加密艺术家都希望自己的作品能得到更好的展示机会,因此画廊的位置很重要,这些土地本身也是NFT。 Cryptovoxels:

除此之外,国内腾讯发起的NFT项目“幻核”,目前加密发行了“十三邀语录唱片”收藏品,阿里巴巴也推出了专门用于 NFT 艺术的交易市场,其已经展示了许多 NFT,例如星球大战插图和西明珠塔的绘画。尽管二者不满足去中心化、可二次交易的属性,仅提供收藏价值,但可视为国内大厂在NFT方向上的积极尝试。 由于加密货币市场波动和政策影响,Defi项目当前的总锁仓量稳定在10亿美元左右,基于区块链技术实现的流动性转换及智能合约,未来将更高效地赋能元宇宙经济系统,在元宇宙发展的中长期阶段将大有所为。 作者| 马钢毅 陆梦瑄 刘环宇 编辑| 彭晓仪 来源|易凯资本 正文共计13603字 | 预计阅读时间35分钟 附录1:相关游戏&社交软件体验对比

附录2:主要参考资料 1.‘The Metaverse primer’ — MatthewBal.vc 2. A Framework for the Metaverse — MatthewBal.vc 3. The Metaverse:What It Is, Where to Find it, Who Will Build It, and Fortnite — MatthewBal.vc 4. Fortnite Is the Future, but Probably Not for The Reasons You Think — MatthewBal.vc 5. 2020年元宇宙深度研究报告 — 华安证券 6. 元宇宙,网络空间新纪元——传媒互联网深度研究报告 — 国信证券 7. 元宇宙,互联网的下一站 — 国盛证券 8. Metaverse 元宇宙,游戏系通往虚拟现实的方舟 — 天风证券 9. 科技巨头内容硬科技新战事,腾讯网易字节押注未来 — 竞核 10. Metaverse发展猜想:起于社交,终于数字永生 — 峰瑞研究所 11. 市值破400亿美元!2021最火爆的 [元宇宙] 让互联网走到尽头?— 新智元 12. NFT:当艺术遇上区块链 — 南方人物周刊 13. 关于元宇宙(Metaverse),我所知道的一切 — 互联网怪盗团 14. 定义你的世界:如何理解Metaverse/全真互联网?— 5Y View 15. 被热议的Metaverse,被忽视的现状、大机会与隐忧 — 捕手志 16. 浅谈我所理解的NFT和Metaverse — Vincent222 17. VR照进现实:Metaverse — 虎嗅 18. 社交:今年会有爆款么?— 创投止观舍 19. 腾讯之后,索尼来了,NFT市场火热还在继续 — 音乐财经 20. ChinaJoy 走马观花:Metaverse很热,也很远 — 青亭网 21. 元宇宙大热后将陷低潮,虚实互联网更准确,2030前后才可能全面热启 — 人工智能学家 22. 次世文化完成数百万美元A轮融资,“虚拟人”进入2.0时代?— 剁椒娱投 查看更多 —- 编译者/作者:易凯资本 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

元宇宙报告:从0到∞我们眼中的元宇宙

2021-10-14 易凯资本 来源:区块链网络

LOADING...

相关阅读:

- [NuCypher] 开发者更新——Abiotic Alice 和 DKG(2021 年 10 月)2021-10-14

- Polkadot 将在治理投票后首次进行平行链拍卖2021-10-14

- 杭州推出首个区块链技术质检联盟平台2021-10-14

- 区块链平台 Alchemy 的 CEO 解释了为什么 NFT 不仅仅是一种时尚2021-10-14

- Morgan Creek Capital 首席执行官表示,加密货币将产生比互联网更多的财富2021-10-14