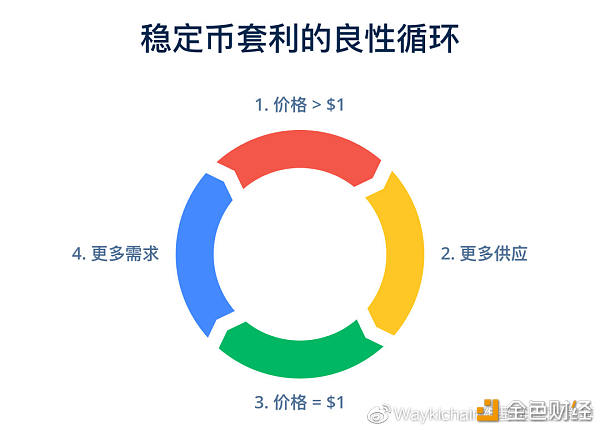

关于维基链稳定币WUSD的优势,我们此前已多有述及,譬如风险应急机制、创新的治理制度、公链底层的技术支持等等,但是,不通过对比,我们依然很难直观地察觉不同稳定币之间的高下之分。同台竞技,无惧比拼,我们希望能从另一个维度,提供一种新的视角,让大家更深入地了解维基链稳定币的优势。 这一次,我们将只作对比,仅谈差异,不求让你看得全,只为让你走得更近一点。 关于比较的对象,本期我们选择了更具可比性的同类型稳定币,也是当前稳定币市场的主流之一:DAI。 基于公链底层的先天优势1.公链代币的优势加成——燃料费(手续费)由于MakerDAO是基于智能合约的实现,而ETH是以太坊的底层账户资源,缺乏稳定币的直接支持,因此ETH需要事先转化成为WETH( Wrapped ETH),这是一种与ETH一对一映射的ERC-20通证。再通过WETH转化成PETH,才能进行抵押发行DAI(DAI是另一种ERC-20通证)。 这就衍生了一个问题,无论是ETH转换成WETH,还是WETH转换成PETH,亦或是反向转换,都需要消耗燃料费,无疑增加了用户成本。 而维基链稳定币系统则不存在这样的问题。由于WICC和WUSD都是基于公链底层的代币,从WICC到WUSD的铸币过程无需繁复的内部转化,因而也省去了合约代币铸币所需的转换燃料。 当然,说到手续费,还有一点不得不提:由于WUSD是基于公链底层开发,在转账时,WUSD本身就可以作为交易手续费,而无需像其他稳定币如USDT、DAI一样还要支付BTC或者ETH作为手续费。WUSD是目前市面上唯一能做到这点的稳定币。 2.共识机制的优势基因——出块速度目前,包括DAI在内的主流加密货币抵押型稳定币,都是发行在PoW共识机制的公链上,这使得稳定币的转账速度受限,无法在更多高频的场景中流通。 而WUSD则是发行在DPoS+BFT共识机制的维基链公链上。 这是一种怎样的机制呢?通过以下拆解可以让大家有初步的认识。 首先,DPoS是授权权益证明共识机制。相较于以太坊的PoW机制,DPoS不用浪费算力资源争夺记账权,而是通过超级节点轮流对每个区块进行记账。而BFT则是“拜占庭容错算法”,当DPoS共识机制加上BFT算法后,区块验证时将不再按照出块顺序由超级节点一个个验证区块内容,而是由出块节点成为主节点,每个记账节点收到新块之后通过P2P协议向全网广播确认新块,使得每个节点及时获得最新确定块的高度:只要超过2/3的节点验证通过,该区块就成为不可逆区块。 相对于PoW来说,DPoS+BFT共识机制不仅让维基链的出块速度更快,区块确认速度也显著加快。 具体到应用场景中,在PoW机制下,DAI的转账速度少则几分钟,遇到拥堵的情况更是要几小时才能完成一笔转账。而DPoS+BFT共识机制下的WUSD,其转账速度只需要3秒。这样的优势将更加明显地体现在高频交易的应用场景中。 3.稳定币系统的安全基石——公链底层MakerDAO是基于合约层的稳定币系统。作为执行合约条款的计算机交易协议,智能合约对所有用户都是开放的,这就意味着其内部潜在的安全漏洞也会暴露在黑客面前,因而更容易遭受攻击。 相反,由于维基链的稳定币系统是基于公链底层开发,通过固化下来的、更为简化的而且有严格权限管控的底层逻辑执行,不易受到类似合约层的攻击,因此维基链的稳定币系统相比合约层之类的实现来得更为安全可靠。 同样的原理,维基链DEX作为公链底层内建的有机结合体,也会比MakerDAO上基于合约构建的DEX更安全和可靠。 4.多重使用场景下的供应量可拓展性(scalable)在稳定币的场景下,“可拓展性”是有所特指的。那什么是稳定币的可拓展性? 如果一个稳定币的供应量可以紧跟用户对持有该币的需求,那么我们就可以定义这个稳定币是可拓展的(scalable)。 对于这两款稳定币,究竟谁会更具可拓展性呢? 首先,对于DAI而言,我们知道,它是基于ETH抵押发行的稳定币,但它的发行本质上是出于借贷的需求。也就是说,它的发行并不是因为市场需要更多该货币,这正好与稳定币可拓展性的定义相左。从这个角度来看,它甚至更像是数字当铺,而非稳定币。 其次,根据DAI的利率制度,存在这样的理论假设: 即当DAI低于1美元时,CDP的拥有者会倾向于从二级市场上购买Dai(低于一美元)用于偿还自己CDP的DAI债务(1美元),从而提高市场上DAI的需求,将DAI的价格拉升至1美元。反之,当DAI高于1美元,利率下降,则会刺激用户通过抵押发行更多DAI,从而提高市场供应量,使DAI的市场价格下跌,让价格回落到1美元。

然而,这仅仅是理论假设。 实际上,由于超额抵押机制的存在,专业套利者在一次交易周期中,是没有很好的退出机制来完全退出该CDP的。因此,实际上套利者也很难从DAI的交易中获利。缺乏专业套利模型使得DAI从根本上不可拓展。其发行量也只会根据价格波动的范围处于一定的总区间,总流通是不长久的。 同样存在超额抵押的机制,为什么我们说WUSD就具有更高的可拓展性呢? 因为WUSD与DAI最本质的一点区别,在于它是基于公链底层发行的代币,它可以流通于所有维基链公链上的DApp中,可以拥有大量的去中心化金融服务场景作为支撑,在公链上充当着主要流通代币的角色。可以这么说,只要维基链生态有多繁荣,就能为WUSD创造多少应用场景。 因此,推而广之,在通俗的使用场景下,维基链WUSD还具有更高的生态拓展性,即可以让DApp更便捷、低成本地接入WUSD,以推动维基链拓展生态应用,并帮助DApp更广泛地触达用户。 设计者赋予的理念优势5.不一样的多资产抵押对于稳定币系统而言,无论是遇到抵押资产价格上涨还是价格缓慢下跌,都不是什么大的问题。 最大的挑战,来自于黑天鹅事件。如果价格暴跌,稳定币是否能抵御得住? 由于黑天鹅事件往往发生得很快,没有留给市场足够的反应时间。以ETH为例,在市场崩溃时,ETH价值若在短时间内非常大幅度地下跌,这时候系统内需要被清算的CDP就会激增,意味着将有大量的ETH需要被卖出,这反而会造成ETH价格更快下跌,最终导致连环暴跌、市场踩踏。 有鉴于此,维基链稳定币系统设置了一个抵押量上限。这意味着在维基链稳定币系统中,通过WICC发行的WUSD总量是有量级限制的。这在一定程度上抑止了前述情况的发生。 【在维基链的稳定币系统中 抵押量上限=WICC数量*25%】 当然,有人也许会担忧,这样做的话,稳定币的市场规模不就被限制住了吗?由此又衍生出另一个问题:稳定币的市场规模。 实际上,当维基链的稳定币市场对抵押资产的体量有更大的需求时,维基链稳定币系统将会把包括BTC、ETH等市值更大的加密资产也纳入进来。目前,维基链已在跨链技术上取得了重要的突破。未来,可抵押出的流动性资金在理论上最高可达千亿美金,从而满足高速增长的市场需求。 而对于MakerDao,似乎也意识到了抵押资产的市值会成为DAI的天花板,因而也在谋求突破。在近日宣布推出“多资产抵押DAI”。但即便如此,这些多抵押资产,依然还是基于以太坊的ERC20资产,既不能提高DAI的稳定性,其自身的波动性甚至比以太坊还大,无法像维基链那样通过跨链技术实现加密资产共融。 6.紧密相联的稳定币经济模型——三币制模型MakerDAO也发行了治理币MKR,然而,MKR却是与ETH完全独立的两个代币。 虽然从稳定币系统的功能实现上来说似乎并无太大问题。但是,作为三币制系统,如果彼此之间无法相互促进、相互影响的话,那么从该系统对公链生态的整体效用来说,其价值也是大打折扣的。

在维基链稳定币系统中,为了保证WICC持有者和WGRT持有者之间的利益关联,规定了在维基链超级节点竞选中的投票参与者将会获得WGRT奖励。 稳定币WUSD主打各类支付、应用DApp、去中心化金融场景和业务,做主要的流通代币;公链主币WICC可以投票、投节点,节点获得挖矿收益和打包手续费收益;投票人则获得WGRT治理币,可以享受WUSD的罚金和利息收益,同时承担系统潜在的风险。三者相辅相成、互相促进,维持系统的稳定和发展。 风险应急的制度优势7.同样的黑天鹅,相异的全局模式在MakerDao的白皮书里提到,“全局结算”(Global Settlement)将作为整个系统保持稳定的最后一道关口,当出现巨大问题的时候,社区可以决定是否进行全局结算,从而让CDP拥有者可以在一个稳定的状态下赎回自己的抵押物资产。 但问题是,“全局结算”是否能够进行,这是由MKR持有者通过社区投票的形式来决定的。那么,人为的投票,是否能跟上时间紧迫性的要求? 姑且认为Maker基金会拥有大量的MKR,可以基于投票权重直接进行全局结算。但如果真是这样,又会产生是否过于中心化的问题,这是任何一个稳定币都不想看到的状况。 对于WUSD来说,一旦出现这样的黑天鹅事件,会有另外一套“全局暂停”的应对方案:当系统整体的抵押率达到80%,系统就会立即开启自动保护机制,暂停所有与CDP有关的操作。待行情企稳后,再让社区发起重启提案。 这无疑更能及时地防范黑天鹅事件可能造成的恶劣影响,同时也不失去中心化的关键属性。 8.独此一家的风险备用金关于风险应急机制,二者还有一个更大的区别点,同时也是维基链稳定币系统的全球首创:风险备用金。 维基链风险备用金池储备的是WUSD,其来源主要分为两部分:一是发行WGRT时募集来的资产,置换成的WUSD;二是系统清算时,罚金中的一部分会存入风险备用金池。如此,通过风险备用金提前储备了清算所需的资金,即便在资不抵债的情况下,也能为CDP进行平仓。 从而在DAI的“最后一道关口”之外,让WUSD再多出一道坚实的防线。 事实上,维基链稳定币系统的完备性远不止于此,但只有从中细数差别,逐一对比,才能让我们更深切地体会其机制之美。维基链稳定币系统的发展,会更多地考究稳定币在行业中的实际应用和需求。当然,许多功能之所以得以实现,最根本的原因,在于WUSD是基于公链底层构建这一大前提。其实,这也同样能够解释WUSD优于其它不同类型的稳定币。 可以说,WUSD是众多稳定币发展中的一次有益而关键的尝试。一旦时机成熟,WUSD或许将成为那个最快实现生态共赢的稳定币。 —- 编译者/作者:维基链WICC 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

WUSD vs DAI 深扒8条易被忽略的细节 让你真正看懂WUSD

2019-11-21 维基链WICC 来源:区块链网络

LOADING...

相关阅读:

- ipfsFilecoin已经上线FIL钱包大盘点2020-10-27

- 昨晚EOSDeFi币集体暴跌,为何钻石系却独涨?解读钻石系最近的七大更新2020-10-27

- 虚拟城市建设者以$ MEGA代币向玩家支付了4,500,000美元的DeFi费用2020-10-27

- Yearn.finance的最高农民向Binance发送了价值140万美元的YFI2020-10-27

- 又有人想攻克AMM“无常损 失”?CoFiX有这两把刷子吗?2020-10-27