?前言 我的房子是2019年年初搞定的,前后花了240万,现在的挂单价是300万,要求是全款一次性支付。 这个决定一开始让家人很震惊,因为包括我在内,拿下这套房的时候,都不觉得我还会再折腾。在过去的几年时间里面,我升级了几次住房,赶上好的房价形势,小赚了一笔。 而目前行情并不好,那为什么还要卖房呢?经过我的一番阐述,家人都表示赞成,同时也表示心累——搬家是世界上最累的事情之一。 今天和大家分享一下我的思考,同时也作一个预告,接下来我会多分享一些关于理财、投资方面的思考——有些内容很重要,但对于大多数人来说很颠覆。 ?过去我的几次折腾 我的第一套房子在十八线小城市,大概20多万买的,花了10万左右装修,那时穷,装修都是自己跑。虽然很累,但也算有收获——对于什么板材、五金研究了个通透,那一年的关键词是:性价比。 印象中住了大概1-2个月,在家具家电都还没买全的时候,瞄准了一套市一级的新房,170平,3000多一平,位置绝佳。 但由于周边配套极差,性价比极高(同区域成熟楼盘商品房在5000左右),遂将第一套小房子卖了,凑了个首付。 由于研究得比较透,实在找不到这个房子不涨的理由,说服一个好妹妹也买了一套。 房子交房入住在一年半后了,这次房子非常舒适,四房,应该有的都有。 视野极好,外面商业、电影院、戏剧院都很近——我觉得不会再换了,所以来了个比较好的装修,中央空调、全屋循环热水、管线净水系统全用上。 在这两年里,周围的楼盘略涨,我的这个楼盘疯涨,达到毛坯一万的价格。在这个过程中,我的好妹妹的房子也跟着涨得很快,还是挺开心的。 我在大概住了半年左右后,决定把房子卖了——因为同样的逻辑,我在省城发现了类似的好位置、好价格。 在币圈的经验告诉我,涨得太快不是好事,所以我将房子全款挂单170万带装修——相比周边价格非常低,因为我已经联系好了省城的房子,这边要求全款价格低一些比较好。 于是,很快就出手了,可能赚了个几十万?用卖房的钱,加上自己的钱,买下了省城的房子,140平,总价约228万,单价1.62万。 ?为什么要卖现在的房子

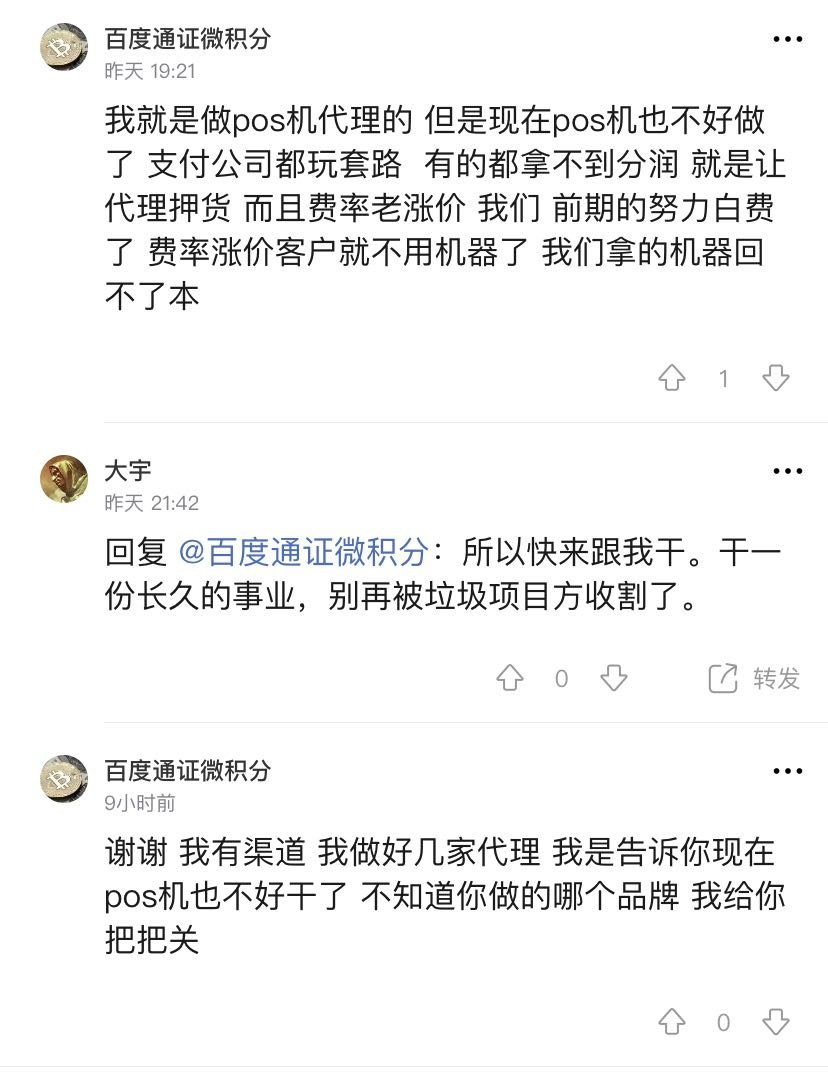

大多数人第一反映会觉得卖房是一个很惨烈的决定——感觉是要变无家可归了一样。 其实我从几个方面进行了研究,一是我发现,在附近的一些楼盘,因为各种原因,存在一些5房毛坯房,价格特别好——因为越大的房子越不好卖,但我用来自住很棒。 如果我现在的房子卖的价格较好(有这个条件,精装修、小区楼王、配套正在成熟),那我可以以极小的代价换成更大的房子——从投资的角度看,我这个房子的升值空间和那一套相比差不多。 二是我一算帐,发现如果能卖成,那反而会给我带来经济方面的利益,腾挪空间会更大。总体一番解释,家人都懂了,表示支持。 ?经济利益在哪? 首先谈一下改善性住房。 目前,整个房市非常糟糕,基本上我们不再有机会看到房市突飞猛进的状况——所以,我只推荐省会或更大城市最好地段的房子。 最好是新城区、配套还不完善,因为配套不完善,很多人就不会去看将来会怎么样,才会有升值空间。可能很多人懒,不愿意去研究吧? 而在大城市中,改善性住房可能会是下一波相对的牛市了,大平层、学区好、交通便利等。 所以我换大房子一点也不虚,自住或投资都行。其次谈一下经济利益,也就是算算帐。 我的数学非常差,尽管我对文章中的数字会核对,但如果算错了,也别意外。 我的房子240万买来,现在我挂单300万,单价2.14万。如果卖出,赚60万——卖出的可能性我估计很大,综合了周边价格和房子本身情况,具体就不说太细了。 然后,我去买周边那些稍大的房子——因为不好卖,而且有七八套,可以压价到均价1.6万一平(还没有试,但我有比较大的把握),总价是360万左右。 这个一来一去,一个是纯赚几十万,另一个是低价收购,可以用来自住,如果房子不涨,我也不慌。 到时我有二间房,我可以一间命名“复联秘密基地”,一间命名“群芳阁”。 回头来说,其实涨的空间还是很大的——不过我希望我到时有足够的钱,不用再搬家了,真的挺累。 但不仅如此,360万的房子,我直接办一个房贷,首付一个三成或四成,然后现金流出现了。 有了现金流我要做什么呢?看这个图,2019年大类投资回报率: (图▲:互链脉搏) 2019年,投资最赚钱的是比特币,最不赚钱的是房子。2020年,我觉得这个趋势还会继续! 到时有了一大笔钱,还记得前几天我写的100万分配吗?我先加仓到一亿个KEY,同时把力场的LC也加个3000万……然后就买BTC了,多多益善吧。 我非常看好BTC在2020年的发展,我的个人预测中有它——但是提醒一下,别因为我说好你就买好吗? 比如波卡,我说他好,我想买,你别轻易跟,自己研究,综合判断——有点婆婆嘴了。 ?杂谈 上面说的房子交易价格都是真实,非瞎编乱造。这验证了我之前的那句话,任何一个行业只要研究透,就能赚钱。我最近在做POS机,评论区其实能看到很多人有一定了解。 但还了解得不够,甚至还有人认为是资金盘。昨天有一位朋友留言,其实正是我投入精力做支付这个事的原因: (图▲) 支付行业是怎么赚钱的?有一个721分成。 比如信用卡刷1万,POS机扣手续费60元(国家规定的费率),你在商家机子上刷,商家帮你出了这个钱。 在POS上刷,POS机收了这个钱。这60元由POS代收,按照规定,POS项目方会把其中42给发卡银行,然后12给自己,最后6给银联(大概的比率)。 全国有支付牌照200多张,但具有收单资质的只有34家(我做的是快钱,排第五,前面是支付宝、微信、财付通)。 所有人要做POS都要有资质,但市面上POS机品牌有多少?可能有4000个。34家全国收单资质的正规POS机,刷卡费率是千六,激活还要收费128。但杂牌的是多少?费率是千五到五点五,激活不收费,无要求。 理论上,小牌子要做支付,要到有资质的公司名下贴牌讨口饭吃,其手续费要收得更贵才行,就是说,要高于60才有钱赚,但是现实是恰好相反,全都低于60,为什么?因为不这样,它们抢不到客户。 那它怎么赚钱呢?为什么,因为他有办法赚到钱。

但是银行对于一张反复在公益机构套现的卡是亏本的,我印象中好像是刷一万亏22(非精准数字),于是降额甚至封卡成为必然。 方法二:割代理。就是上面这张图,比如有个项目方,找到快钱要合作,你自己做赚12元,你交给我做吧,我自己生产,自己推销,我给你6元,快钱说好。 于是项目方就开始生产机器,并开始招募代理了,许诺代理高额回报,代理开始拼命做,但等市场一定大的时候,他把给代理的提成减少,然后慢慢跑路就好了,直接收割。 另外还有间接收割,不停地提高用户费率,开始是55,后来是65,最高竟然有100的,比如我群里这位朋友,费率是1…… (图▲) 那我这个项目会不会割代理、割用户呢?快钱是银行卡收单实力最强的,34家收单机构中同时具备清算资质。 如果它割代理,下一步机型换代谁帮它推广?如果它割用户,那么是得不偿失。作恶有成本,但小牌子不一样,投入一千万,赚到一千万,跑路就没压力了。 最后,提示一点,我鼓励所有人生活消费均使用信用卡,而且能用实体卡就不通过支付宝或微信。

我这些年一直保持这个理念,能用信用卡的就不用支付宝,能用支付宝的就不用微信。 目前银行卡从2万提到11万,多个银行白金卡,总额度目前达到70多万了——这是一笔备用金,我不大喜欢向别人借钱。支付宝芝麻信用分805分,还不错,继续努力中。 (图▲) 祝大家新的一年一切都变得更好,干活少、赚钱多、身体棒! ? 申明:大宇不写软文、不接商推。 羊毛:零投入,推广一台POS机奖励150元;2个月送出40台,额外再给你4000,共10000元。 自用:免费领一台靠谱POS机自用(唯一支付、清算双牌照,快钱刷),智能根据金额、时间匹配10公里范围内优质商户,费率千六(低于千六,必有猫腻)。 微信:ttkdn222,邀你入群。不定期QQ语音和群友分享信贷、理财、币圈知识。 —- 编译者/作者:大宇 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

新年第一天,我将自住房挂单出售——卖房炒币?

2020-01-02 大宇 来源:区块链网络

LOADING...

相关阅读:

- 加密分析师:五个低价项目将在下一次比特币牛市中飙升2020-10-29

- 著名首席执行官劳尔·帕尔(Raoul Pal)宣布比特币(BTC)将在2021年达到2020-10-29

- 比特币将在2020年超过巴西所有投资基金2020-10-29

- 灰度投资:超过一半的美国投资者对购买比特币感兴趣2020-10-29

- 比特币价格触及14,000美元2020-10-29