撰文:Josef Tětek,软件开发公司与创业孵化器 TopMonks 分析师 该文首发在聚焦于开放金融的英文电子杂志「?Bankless?」。Bankless 与链闻联合发布该文章的中文版本。Bankless 的订阅地址为:bankless.substack.com 在过去两年里,我们见证了去中心化金融 (DeFi) 服务的巨大增长,从一个很小的利基市场发展为一个稍微大一点的利基市场(是的,它仍然很小)。尽管关于各种贷款和衍生品服务的文章已经写了很多,但关于 DeFi 利率性质的讨论却不多。在这篇文章中,我想就 DeFi 的基础要素展开讨论——它是当前许多 DeFi 服务不可或缺的一部分,一旦 / 如果 DeFi 从利基状态变为更大市场,它将变得愈发重要。 什么是加密美元? 首先,什么是加密美元 (cryptodollar)?虽然这个术语很新(至少我以前没见过这种提法),但可能很有用,因为稳定币其实与欧洲美元 (eurodollars) 类似。以下是 Investopedia 对欧洲美元的定义: 「欧洲美元」指的是存放在外国银行或美国各银行海外分行的美元存款。由于是在美国境外持有,所以欧洲美元不受美国联邦储备委员会的监管……因为欧洲美元市场相对的不受监管,这意味着对此类存款可以支付更高的利息。 欧洲美元是在境外银行持有的美元,因此不受美国各种监管规定的约束(但过去几年随着 FATCA 等法律的出台,这种情况有所改变)。那么,加密美元可以被看作是欧洲美元的再次迭代——它不是在境外银行持有的美元存款,而是存在加密钱包和服务中的类美元存款。两者的根本动机是一样的:从事以美元计价和结算的金融业务,而无需承受美国金融监管的沉重负担。对于 Tether、USDC 和 DAI 来说,这一监管套利目前似乎是奏效的。这几种代币都在 CeFi 和 DeFi 服务中被用作美元替代品,通常无须遵循任何反洗钱 / 了解你的客户 (KYC/AML) 规定。 MakerDAO 与不可能三角 那么,我们的加密美元到底什么样呢?最大的一个应该是 USD Tether。Tether 一直在跟监管机构玩捉迷藏游戏,而且相当成功,但是由于其模式基于借据(IOU),所以 Tether 仍依赖于现有银行业基础设施。所有流通中的 Tether 代币都是以存在某银行账户中的美元来背书的。因此,Tether 跟其他借据类稳定币一样,都不是真正的加密美元,更恰当的说法应该是「代币化的欧洲美元」。 因此,最重要也最名符其实的加密美元应是 MakerDAO 的 DAI。毋庸赘言,DAI 现在是最大的加密抵押型稳定币。DAI 的有趣之处在于,它采取一种间接机制来维持与美元的锚定——DAI 通常无法用来直接赎回相关抵押品(抵押债仓即 CDP 的所有者除外)。间接机制来自稳定费,其作用与一笔贷款的利率类似(其定义为本金的年利息)。 那么稳定费是如何决定的呢?这要依据 DAI 的市场价格与 1 美元锚的偏差。MakerDAO 有时被人们称为是一家中央银行(Rune Christensen 自己也说过),但这其实并不准确。MakerDAO 是一个货币委员会。也就是说,类似于现实世界的国家货币委员会,MakerDAO 真正唯一的任务是保持其货币 DAI 的汇率。由此推断,稳定费其实是 DAI 与锚之偏差的一个函数: 如果 DAI 跌破 1 美元的锚定价,稳定费就得上涨,从而减少供应量。 如果 DAI 升破 1 美元的锚定价,稳定费就得下降,从而放大供应量。 宏观经济学有个概念叫「不可能三角」,用来描述各种货币制度。不可能三角的意思是,在资本的自由流动、固定汇率和货币政策主权这三者中,任何制度只能选择其中两个。由于 MakerDAO 是一个货币委员会(让汇率一直保持锚定),并且不限制资本的流动,所以它无法拥有货币政策主权。与锚偏离多少这个因素直接决定了其货币政策。

来源:维基百科,作者有所修改 货币政策主权的缺失会对整个 DeFi 领域产生一些重大影响,正如我们接下来将谈到的,DAI 的稳定费其实是 DeFi 领域各利率的驱动因素。 加密美元的利率 DAI 于 2017 年底启动,成为第一个被后来的多个 DeFi 项目采用的稳定币。从利率的角度看,最重要的 DeFi 项目是各个货币市场 (MM),用户可以在这些 MM 存入和借出各种基于以太坊的资产。这里的货币市场,我指的是 Compound 和 dYdX,当今最大的两个货币市场。 我们先看看第一个货币市场利率——Compound 的 DAI 供给年利率 (APR)——在 DAI 稳定费的背景下有怎样的表现:

数据说明:本节的货币市场数据全部来自 Loanscan API;所有货币市场的利率平滑至 7 天移动平均线 可以看到,稳定费和 Compound 供给利率之间的相关性随时间变得越来越强。Compound 启动时的相关系数是 0.71 ,过去 6 个月则是 0.90 (你可以在本节后半部分找到关于相关性的所有概述)。这是为什么呢? 简单来说,现在所有的 DAI 都来自 CDP (抵押债仓),也就是有人铸造了一笔 DAI 并承担支付稳定费的义务。CDP 的持有者通常在交易所出售他们的 DAI (主要是为了建一个 ETH 杠杆多头头寸)),而这些 DAI 的一部分会想办法进入货币市场。货币市场的供给利率(放款人赚的利息)必须与稳定费持平或更低。否则,这将成为一个免费的印钞机。而借款利率会与稳定费多多少少持平,于是,借入 DAI 的成本,在 CDP 与在各货币市场才会差不多。 当然,自 12 月以来,Compound 给那些未借存款实施 DAI 存款利率,因而落实了稳定费与 Compound 利率之间的因果关系,也就是将其利率与稳定费直接锚定。Robert Leshner 写道:「MakerDAO 将通过 MKR 投票流程有效的控制 cDAI 的利率。」 让我们看看其他一些相关性——DAI 和 USDC 之间的,不同货币市场的两个稳定币之间的相关性。 在下图中,我们在之前的图表基础上加入了 Compound 的 USDC 供给利率:

虽然 USDC 利率一直低于 DAI 利率,但与稳定费的相关性依然存在:其相关系数在启动时为 0.69,而过去 6 个月为 0.83。 现在让我们来比较一下这两个货币市场里所有稳定币的利率(下图始于 2019 年 5 月,当时两个货币市场各自启动了其第二版协议):

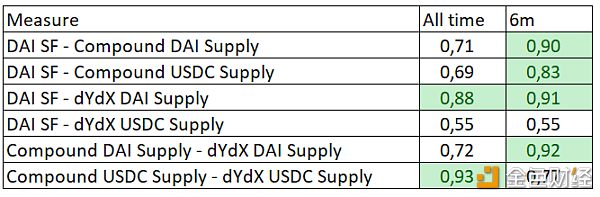

虽然这张图的起始部分看起来有点混乱,但我们可以观察到,两个货币市场 (Compound, dYdX) 和两个稳定币 (DAI, USDC) 随着时间的推移而逐渐趋同。 首先,不同货币市场上的同一资产(dYdX 和 Compound 上的 DAI)开始同步,然后,两种资产(DAI 和 USDC)也开始同步。简而言之,随着货币市场吸引到更多资本,各种利率的噪音会合并成一个信号——加密美元的利率。 下面是所有的相关系数:

数字虽不完美,但过去 6 个月(9 月 19 日至 1 月 20 日),大部分供给利率与 Maker 的稳定费重度相关,而且各市场的各种供给利率之间也高度相关。 本节的要点是: 随着市场趋于成熟,不同稳定币和货币市场各利率正在趋同,并与 Maker 的稳定费高度相关。稳定费本质上成了加密美元的利率。 加密美元利率的驱动因素

现在让我们来探讨,什么在左右稳定费的波动。如前所述,MakerDAO 没有货币政策主权;一旦与锚偏离,Maker 基金会和 MKR 持有人就会被迫改变稳定费。 但是,是什么导致与锚的偏离呢?主要是投机和整体市场情绪(与 ETH 有关,因为它是 DAI 的抵押品的主要来源,而且可能未来很长一段时间都是如此): 1) 当市场情绪主要是看跌时,持有 DAI 等稳定币的需求就会上升。这时,没多少投机者会开立 CDP 去建杠杆多头头寸(相反,他们更有可能关闭以前开的 CDP,以免因抵押品价格下跌而被清算)。总之,持有 DAI 的需求增加,而 DAI 的供给减少。你会发现,DAI 的价格涨过锚定价时,稳定费率可能会变得很低。实际情况也是如此,尤其是在 2018 年年底(下图用蓝色方框标注),这是 ETH 价格暴跌的最后阶段:

在 8 月 13 日至 12 月 31 日的 141 天中(以蓝色方框突出显示),DAI 有 84 天(占总时长 60%)高于锚定价,而 ETH 的价格则从 318 美元跌至 83 美元的低点。在此期间,稳定费一直设定在 0.5-2.5% 之间。8 月时稳定费曾提高到 2.5%,当时 DAI 低于锚定价(可能投机者认为熊市将结束,开始卖出 DAI 购入 ETH),但由于 ETH 一直在跌,稳定费再次降到 0.5%。 2) 当市场人气主要是看涨时,持有 DAI 等稳定资产的需求减弱。投机者更倾向于开立更多的 CDP、铸造更多的 DAI,尤其是在 ETH 抵押品不断上涨而借款能力相应提升的情况下。由于加密货币价格的涨幅可能相当惊人,(年化)两位数的稳定费的成本对投机者而言不算负担,ETH 价格的上涨将会远超这一成本。2019 年春季就是这种情况:ETH 上涨,而 DAI 跌到锚定价之下。注意下图,当 ETH 价格回升时,DAI 是如何跌破锚定价的(以蓝色方框标注):

就在 ETH 反弹开始、DAI 跌破锚定价后,稳定费从 7.5% 升到 19.5%(在从 4 月 14 日到 5 月 3 日的 20 天内)。稳定费这一大幅上涨后来稳住了 DAI 的价格,如上图右半部分所示。在稳定费上涨之前,DAI 在 57 天里有 54 天(95% 的时间)低于锚定价,而 ETH 则从 137 美元涨到 171 美元。 从上述观察中我们得出以下简单启示: 当 ETH 上涨时,预计稳定费(以及其他加密美元利率)将上涨并保持高位——它们必须上涨,以防止 DAI 跌至与锚定价水平以下。 当 ETH 下跌时,预计稳定费(和其他利率)将下降并保持低位——它们必须下降,这样 DAI 才不会持续高于锚定价。 我们可以看到,自 2020 年开始,这一幕的确发生了——ETH 的价格从 120 美元涨到了 170 美元,稳定费也从 4% 涨到了 8%。以下是 2019 年 12 月初以来 ETH 价格与稳定费的图表:

在这段时间,DAI 一直紧紧锚定美元,这可能是由于新引入的 DAI 储蓄利率 (DSR) 的稳定作用。DSR 是支付给 DAI 持有人的利息,在 Maker 的 Oasis 应用或在 Compound 以及 Chai 等 wrapper 里都已实现。 结论 本文的目标是证明两个最常用的 DeFi 货币市场上使用的两种稳定币的利率之间的相关性,以及加密美元利率的由来。我认为,加密美元利率源于稳定费;稳定费的目标是使 DAI 与其锚定汇率的偏差最小化,而这一偏差反映了 ETH 价格的市场情绪。 结论是,在 ETH 持续上涨时,当前的各种 DeFi 利率有望大幅上涨,而在 ETH 熊市时这些利率会大幅下跌。这意味着,DeFi 中的借款行为仍然只在以投机为目的时才可行,因为在牛市时期,没什么其他用例能维持如此高的借款成本。另一方面,放款则变得非常诱人,高利率甚至可以抵消 DeFi 智能合约的各种风险。利率能升到多高?在 2017 年泡沫的最后阶段,BitMex 的融资利率在某段时间里超过日化 1%,这表明当市场疯狂时,投机者愿意吞下年化约 400% 的利率。 可以预计,当 ETH 价格趋于稳定时,加密美元的利率也将趋于稳定。事实上,加密美元利率可以被理解为一个预测市场,来预测 ETH 价格的年增幅——例如,若投机者愿意支付年化 20% 的稳定费,那就等于他们预计 ETH 未来一年至少会升值 20%。一旦 ETH 价格稳定下来,人们的预期趋于温和,加密美元的利率也将亦步亦趋。ETH 2.0 可能会成为一个稳定因素,它让我们能更好的预估 ETH 的公允价值,例如通过贴现现金流分析。另一方面,正如 Tarun Chitra/Haseeb Qureshi 所指出的,加密美元利率将在质押(staking)经济学中扮演重要角色。

—- 编译者/作者:ChainNews链闻 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

揭开加密美元利率的秘密:与Maker稳定费相关受ETH价格驱动

2020-02-26 ChainNews链闻 来源:区块链网络

LOADING...

相关阅读:

- 11.2ETH凌晨行情分析以及操作建议多头的强势牛市真的来了2020-11-02

- 潜在的看涨反转区域已经过测试,多头可能接管– Cryptovibes.com –每日加2020-11-02

- 加密市场即将滚雪球– Bitwise CIO2020-11-02

- Tether的增长证实了这种不断发展的市场叙事2020-11-02

- 以太坊未能发布看涨的月度收盘价,打开下行大门2020-11-02