今天给大家一起来分享的主题是区块链+供应链金融,打通中小企业复工融资的最后一公里。 首先从融资的基本逻辑上来讲,融资本质上是什么?其实就是流动性的互换,拿企业流动性差的资产去换流动性好的金融资产。 供应链金融难点:可信系统的缺失导致风险过高 企业的资产有应收账款、应收票据、存货或固定资产以及一些企业的信用也是财富。 银行的融资判断或者融资对象考量最重要的点是还款能力。 银行判断首先是抵押物,第二点是应收账款的汇款渠道。 从融资的最基本逻辑上来讲,强有力的还款能力,是融到钱的关键,而供应链金融是强有力的还款能力来源。 依托产业链上下游客户的供应链金融才是解决中小企业融资难的最佳机会。 但是有了供应链金融,为什么市场上还没有做起来?到底缺了什么,让供应链金融这样的产品反而没帮助到中小企业? 从大企业的准入,做贷前调查,收集材料,银行要出额度,还要跟企业签三方合作协议,还有供应商提供贷款用途,收财报,做风险评估。后续的放款都是线下确认的。 太多线下操作导致风险频发,这是导致传统线下的供应链金融难以做起来很大的原因,现在我们都提倡使用金融科技,金融科技对供应链金融来讲有哪些帮助? 一下是供应链金融科技依赖图谱。

其实是银行贷款通则的8个步骤,获客、应答都已经有人工智能、大数据来解决了,但是怎么证明企业是该企业? 贷款申请环节最重要的金融科技手段就是证明身份,企业会有税控机,有了身份,才能去评估到能否贷款、贷多少钱。 客户一多,还会涉及大数据建信贷工厂。同时也要预防产业链上的核心企业跟经销商或者供应商串谋。 现在欠合同环节有的银行开始用网上签合同的方式去做,但是网签合同的前提是你必须要知道他的真实成分。 贷款放款环节发票审核也须要有系统支撑,把银行原来的内部管理系统变成客户交互的系统。例如发票OCR的识别,自动化核验上百张发票可能两三分钟就可以了。 到了贷付环节,要去看企业有没有涉诉,如果是动产作质押,可能还要考虑用物联网的方式。所以传统供应链金融,必须依赖科技才能做。 我们自己的供应链金融大部分都可以线上来完成了,把新技术用到供应链金融里,的确很有效的解决小企业的融资问题。 以前一个客户经理管15个客户,现在一个客户经理可以管理397个客户。 区块链打通供应链金融跨地域协作、跨机构协作、跨系统合作难题 有了这些的确已经比传统线下提高了很多,但问题依然存在。 供应链金融目前最大的问题有三点:跨地域协作、跨机构协作、跨系统合作。 应付账款数据从银到供应商,其信任成本太高,效率太低,风险太大。 在这个场景下区块链技术成为新的解决方案。 通过区块链既把分布式记账的逻辑用在交易里面去,又用到了加解密技术去保证数据的隐私。 用在供应链金融里,将打通企业融资的最后一公里。 比如广汽的车门供应,车门上有一堆零部件,面板、车玻璃、车内饰、电动马达等,其实真正的小企业扎堆的都在最后面一端。

通过应收账款基于合同法的部分拆分跟转让,可以把债权分拆,链条上任何一个客户的交易信息都在链上,解决了信息不对称和系统由谁来建的问题。 这个方式跟传统方式的区别还在于交易的哈希。 交易的哈希就是应付账款,包括贸易背景都传到了区块链上,供应链上的企业都可以看到。 有了记录之后,如何保证资金一定是层层清算?这里用到了智能合约。 通过智能合约管控银行的账户,同步调拨,用银行来完成资金的清算,解决了供应链上各个环节上的融资问题。 区块链解决的问题,除了数据贸易、身份背景的真实之外,还要去考虑银行或保利公司做完业务之后还要去干什么。 通过区块链追踪大企业开出来的应付账款,意味着打包交易跟卖资产的过程也特别快。 对于区块链来讲,完成了资产穿透。比如做ABS业务特别麻烦,同时涉及律师事务所,又有审计机构,又有评级机构,还有承销机构。 用区块链之后,资产打包交易的速度加快,保证融资好,能够把资产收回来,快速卖掉,重新获得流动性,再继续投入。

另外一个是保兑仓的逻辑流程,环节复杂,也出了很多问题。比如厂家伪冒银行通知书给核心企业,把货物提走了,比比皆是。

甚至这些货物拿到的仓单居然是假的,有的仓库是一个管理系统,但是5个账套。 区块链其实是把线下纸质仓单用电子签名的方式来解决,相当于货主、银行、仓储方、监管方同步货物抵押给谁了。所以业务的过程速度极快,客户用这种方式做保理商业务的时候,能够做到秒级放款。 除了基于区块链来解决这些问题,还要结合物联网技术。 机器也可以骗人的,信息都在后台,怎么证明我那货是真的,或者视频真的是从终端摄像头出来的?在通讯模块里加入签名,通过加密的方式传过来,仓库提货必须要银行的授权。

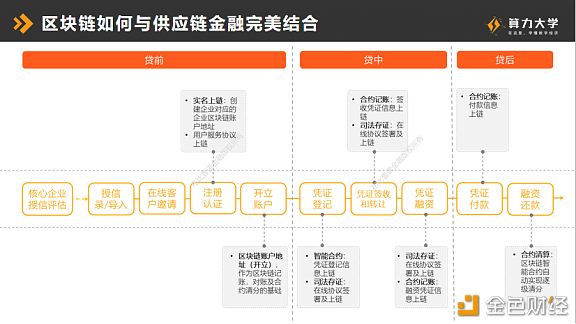

区块链在供应链金融中,还有分别在贷前、贷中、贷后的场景中进行结合 1.?注册认知的实名上链,建立企业对应的区块链账户地址。 2.?凭证登记信息、凭证签收转让过程、凭证融资通过智能合约上链和协议在线签署及上链。 3.?付款凭证上链和融资还款通过智能合约实现自动逐级清分。 通过区块链和智能合约在供应链上的应用,银行放款可以做到T+0。 原来一年可能才做1.5个亿,因为全是线下,要配三四十个人,建设后一年做20多个亿,才6个人就够了。 原来业务只能做到一级供应商,现在可以做到多级,服务的客户半径也多了,这是区块链跟供应链金融的紧密结合达到的效果。

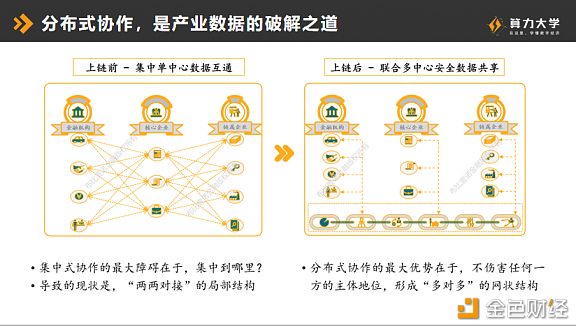

区块链还解决了分布式协作的问题。每个企业都觉得自己的数据很重要,分布式协作的最大优势在于不伤害任何一方的主体地位,形成多对多的网状结构。

供应链金融的未来趋势 通过这次疫情大家可以明显感受到缺一个互联网工具实现共建共享、共用的问题,这就是我们说的区块链的价值。 业务上我们看到了跨地域、跨区域、跨机构的协作分布全国各地。

金融机构的业务过程中,企业跟企业的交付,物流的交付、产品服务的交互和贸易上的交互,中间参与方特别多,不同的机构之间需要靠区块链来证明有效性。 中间的贸易的网络,也绝不是一家公司来完成的,一定是一个可信的网络。这个产业互联网一定是基于可信的区块链基础上来完成的,这才是区块链在整个产业互联网里的价值。 另外在工业互联网中,需要区块链还化解共建、共享、互联、互通、互信、互惠。这个对净化产业行为、优化营商环境有很大的帮助。

去年开始各部委、银保监会、央行频频发文推进金融科技的创新,区块链、智能合约、数据挖掘,区块链跟供应链金融都已经变成国家战略。 国家提出的区块链核心技术方向中提到的应用场景、推进任务和发展方向,第一条就是跟实体经济结合,解决中小企业融资难、银行风控难、政府部门监管难的问题。 区块链很好地解决这三个诉求,也很好地帮助了实体经济,这是未来非常大的应用场景。 最后到底怎样去使用区块链,怎样选择一个好的区块链,这是我个人的一些粗浅的看法: 第一,场景是否成立,是否存在跨地域、跨机构、跨系统的信任。 第二,区块链不是黑盒子,你不知道它工作的逻辑跟原理也没审计过,怎么相信,所以你要选择区块链公司做的区块链技术一定是开源的。 第二,信任协作,我经常问很多人一个问题,到底谁参与你的记账?如果是多个不同的机构,它就是真实有效的区块链,如果只是你自己玩,就像你自己微信里面,你的两个马甲自已自认,我个人不认为是一个真正意义上的能解决问题的区块链。 第四,对金融基础设施来讲,到底选择国内的公司做,还是国外的公司做?我觉得大家做区块链+供链金融的时候,如果你想做大,如果你有国家情怀,一定要去优选国内自主知识产权的区块链,这就是主权区块链的概念,一定是中国自己掌握的,因为中国有这样的大国情怀。 —- 编译者/作者:算力智库 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

布比联创张明裕:区块链解决供应链金融核心问题企业融资迎刃而解

2020-03-09 算力智库 来源:区块链网络

?

? ?

? ?

? ?

? ?

?

?

? ?

? ?

? ?

?

LOADING...

相关阅读:

- bitFlyer推出区块链房屋租赁2020-10-31

- DigiFinex(D网)阿波罗新项目—HOLLY.GOLD影视公司携五大作勇闯好莱坞2020-10-31

- 区块链日记:10.31日内比特币月底收线测试支撑高空思路不变2020-10-31

- Cardano创始人:未来的选举可能会在Cardano区块链上进行2020-10-31

- 以太坊链上现在有高达20亿美元的比特币2020-10-31