原文标题:《使用 BNB 优化投资组合》 BNB 简介 BNB:币安生态系统的「燃料」 BNB 是币安生态系统的「燃料」,也是币安链的原生代币。BNB 诞生于 2017 年 6 月,并在 7 月作为 ERC-20 代币进行首次代币发行。BNB 的设计初衷是为了实现币安交易平台减免费用的功能,但近年来其应用范围已经大幅拓展。 BNB 作为原生代币推动着币安链的发展。例如,它被用于在币安去中心化交易平台上支付费用、发行新代币、发送 / 取消订单、划转资金等。 BNB 经济系统的核心是销毁机制,周期性地减少 BNB 的供应量(大概每三个月一次),从最初的最高供应量 2 亿枚减至 1 亿枚。 除了链上功能,BNB 还有其它许多应用场景。除了在 Binance.com 上被用于费用打折外,它也可以用来支付第三方服务费,并且获得参与币安资产发行平台活动的权利。 下图完整呈现了 BNB 生态系统包含的机构和项目。

如上文所述,BNB 是币安链的原生资产,用于在网络上开展操作,例如在币安去中心化交易平台上发送订单、在钱包间划转资金、发行新资产等。 但是,币安链所包含的机构和项目可远远不止图 2 所列的内容。

2019 年底开始执行 BEP-3 标准后,BNB 引入了哈希时间锁合约功能和其它机制,以实现区块链间 token 锚定。此举将进一步加强 BNB 与以太坊等其它可编程区块链间的互操作性。 最后,在币安链上支持智能合约这一众人期待已久的功能将进一步增加 BNB 应用场景,解锁更多全新机会。 BNB 的特征和历史表现 BNB 是一种新兴数字资产,其在最初几年带来了极高的回报率,但后续也多次经历大幅下跌和反弹。

BNB 与其它资产是否存在相关性? 与其它加密货币和数字资产的相关性 如我们此前发布的加密货币相关性报告所描述,加密货币之间、加密资产之间通常呈现强烈的正相关性。

2019 年,加密货币间的平均相关性比率稳定在较高的 0.72,说明加密资产回报率之间呈现强烈的相关性。 在排名前十的高市值加密资产中,BNB 的平均相关性最低,只有 0.58。 BNB 与其它高市值加密资产间呈现出中等正相关关系:与 BTC 的相关系数为 0.57,与 XRP 的为 0.52,与 LTC 的为 0.64,与 ETH 的为 0.63。相比之下,BTC 和 ETH 这两种市值最高的加密资产却呈现出了高度相关关系(0.82)。 与传统金融资产的相关性

BNB 似乎是一种独特的资产:它不仅与传统金融资产没有相关性,与其它加密货币的相关性也几乎是最低的。 下一节我们将主要探讨如何构建含有比特币(BTC)和 BNB 的投资组合模型,以及对这些组合表现进行回测。 投资组合模型的方法论和构建 本报告中主要采取两种常用的投资组合构建方法: 基于时间周期的再平衡:根据事先设定的固定时间间隔进行资产权重平衡。例如,每个月月底根据不同风险水平(如 5%)调整 BNB 的资产权重。基于风险承受力的再平衡:(也叫「动态边界重组」),就是无论什么时候,只要投资组合的有效资产权重超过风险阈值就进行重组。一般来说,不同平台和交易所都会对所有资产交易收取手续费。由于现实原因,本次分析将不考虑滑点,即使它对于机构及投资者来说有时是一个关键变量。本次分析中我们将统一假设所有资产的交易手续费都为 0.10%。 我们将根据 21 Shares 此前的研究报告(Ige,2019)来构建投资组合,其中传统资产的占比为 95%。我们采用了传统 60%/40% 的股债比例,并把投资范围设定在美国市场。 加密货币的占比设定为 5%,并分两种情况 1 讨论:(1)只有 BNB,(2) BNB 和 BTC 都有。 下一节,我们将进行 4 个投资组合的回测,并以 2 个不含加密资产的基础组合为基准进行对比分析。 所有组合的数据时间范围均为 2017 年 9 月 30 日-2019 年 12 月 31 日。 组合 1: 每月重组的 BNB 组合 每月的最后一个交易日进行再平衡,把 BNB 权重重新调整到 5%。组合 2: 每月重组的 BNB+BTC 组合 每月的最后一个交易日进行再平衡,把 BNB 和 BTC 的权重重新调整到各占 2.5%。组合 3: 基于风险容忍度的 BNB 组合 突破设定界线时进行再平衡,把 BNB 权重重新调整到 5%。触发重组的上下界线分别设定为 2.5% 和 7.5%。组合 4: 基于风险容忍度的 BNB+BTC 组合 突破设定界线时进行再平衡,把 BNB 和 BTC 的权重重新调整到各占 2.5%。触发重组的上下限分别设定为 1.25% 和 3.75%,BTC、BNB 均一样。结果与分析 在下一节,我们将通过历年回报率、年化回报率、波动率、夏普比率和最大回撤等指标展示基于时间周期和基于风险承受力的重组策略下各组合的表现。然后,我们将对数据进行分析,从而更好地理解 BNB 为投资组合多样化做出的贡献程度。 基于时间周期的再平衡

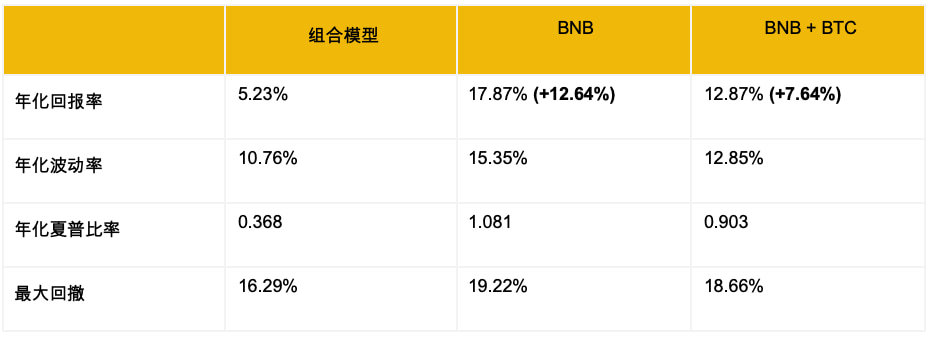

不出所料,在基于时间周期的重组策略下,BNB 组合表现要优于基准组合和 BTC+BNB 组合。虽然 BNB 组合的波动性要高于 BTC+BNB 组合,但更高的回报弥补了这一缺陷 – BNB 组合的夏普比率为 1.081,而基准组合只有 0.368,BNB + BTC 组合也只有 0.903。 在 2017-18 牛市接近尾声时,因 1 月初 BNB 价格上升到了 20 美元以上,其资产权重高达 14%。然而,我们需要注意到,这与 5% 的设定权重已相差甚远,在 2018 年初牛市转熊的背景下,可能会给投资者带来高于理想水平的风险 – 但如果采取了基于风险容忍度的重组策略,则不会发生这样的事情。 基于风险容忍度的再平衡

,且与正态分布相比其尾部更厚(肥尾)。这两个事实所对应的衡量指标便是「偏度」和「峰度」。正态分布的偏度为 0,峰度为 3。 然而,如下表所示,投资组合的回报率偏度和峰度与正态性的基准指标值相距甚远。此外,我们还用三种常用的检验方法来检验任何分布的正态性 – Shapiro-Wilk 检验、D’Agostino’s K^2 检验和 Anderson Darling 检验 – 我们设定了 5% 的显著性水平来进一步确认我们对投资组合回报率正态性这一判断。

单独从现代投资组合理论来看,三种组合以及加密资产回报率出现的「肥尾」分布给投资者以重要警示 – 在考虑回报率偏度和尾部风险时 – 可能导致对下行风险的系统性低估,就像「黑色星期四」一样。大多数的股权类资产、比特币以及其它「风险承受」资产都呈现负向偏度。 有趣的是,BNB 1.65 的正向偏度,让其成为了其它正向偏度资产(总体来说)的一员,这些资产还包括 VIX 恐慌指数和避险资产(在下面的例子中我们用 iShares Barclays 的 1-3 年期国债基金(SHY)来进行对比分析)。

负向偏度的回报率意味着较频繁的低收益和偶尔的高损失 – 衰退期的股票和比特币就是这样的例子。相反,正向偏度的回报率意味着较频繁的低损失和较不频繁的高收益。VIX 恐慌指数就是一个容易理解的例子,因为它追踪的是标普 500 指数的隐含波动率,标普 500 指数在长时间内都为低波动(例如 2008 年后的牛市),然后会出现罕见的较大跌幅和高波动性时期。 BNB 具有正向偏度这一特性也许可以说明,把它加入到大多数资产都为负向偏度的投资组合中将特别有用 – 它可以把整个投资组合的偏度拉向 0,使其能更好地应对长尾事件。 总结 我们的分析印证了这一研究结果:在「传统」投资组合中加入少量加密资产可以大幅提升风险调整后的投资回报。针对 BNB,我们展示了把它加入一个包含再平衡策略的投资组合中能带来重大多样化利好,而基于风险承受力和时间周期的两种重组策略之下,BNB 目标权重为 5% 的投资组合表现都优于无加密货币的投资组合。有趣的是,在我们选取的研究时间范围内,BNB 组合的表现也要优于 BNB+BTC 各占 2.5% 的组合,即使 BNB 和 BTC 之间的相关性低于平均水平。 在加密货币市场应用现代投资组合理论时,我们常常忽略了回报率偏度和峰度对风险和预期回报率的影响。我们通过大量分析展示了 – 传统投资组合和含有加密货币的投资组合都不服从正态分布,并且它们之中的大多数都有负向偏度。如果不考虑到这一事实,投资者将可能低估下行风险。有趣的是,在过去两年,BNB 的回报率偏度是正向的,这使它拥有了进一步对冲目前下行尾部风险的作用,特别是对于大多数资产为负向偏度的投资组合,其效果尤为显著。

—- 编译者/作者:币安研究院 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

币安研究院:BNB 与传统金融资产相关性低,或可优化投资组合

2020-04-03 币安研究院 来源:链闻

图 1 – BNB 生态系统中的机构和项目

图 1 – BNB 生态系统中的机构和项目 图 2 – 已在币安链发行的项目

图 2 – 已在币安链发行的项目 图表 1 – BNB 价格走势(单位:美元)

图表 1 – BNB 价格走势(单位:美元) 表 1 – BNB 历年回报率,BNB 的首次代币发行价格是每枚 0.10 美元

表 1 – BNB 历年回报率,BNB 的首次代币发行价格是每枚 0.10 美元 表 2 – BNB 季度回报率

表 2 – BNB 季度回报率 图表 1 – 2019 年高市值加密资产间相关性表现

图表 1 – 2019 年高市值加密资产间相关性表现

图表 2 – 2019 年 BNB、BTC 与传统金融资产间的相关性

图表 2 – 2019 年 BNB、BTC 与传统金融资产间的相关性 图表 4 – 组合表现(基准 =1000)

图表 4 – 组合表现(基准 =1000) 表 3 – 历年回报率

表 3 – 历年回报率 表 4 –基于时间周期的重组:各组合主要绩效指标

表 4 –基于时间周期的重组:各组合主要绩效指标 图表 5 – 组合资产权重(BNB 组合)

图表 5 – 组合资产权重(BNB 组合) 图表 6 – 组合资产权重(BNB+BTC 组合)

图表 6 – 组合资产权重(BNB+BTC 组合) 图表 7 – 组合表现(基准 =1000)

图表 7 – 组合表现(基准 =1000) 表 5 – 历年回报率

表 5 – 历年回报率 图表 8 – 组合资产权重(BNB 组合)

图表 8 – 组合资产权重(BNB 组合) 图表 9 – 组合资产权重(BNB+ BTC 组合)

图表 9 – 组合资产权重(BNB+ BTC 组合) 图表 10 – 投资组合分布

图表 10 – 投资组合分布 表 7 – 组合偏度、峰度和正态性检验

表 7 – 组合偏度、峰度和正态性检验 表 8 – 不同资产的偏度比较

表 8 – 不同资产的偏度比较

LOADING...

相关阅读:

- 【找红包】币圈见闻·则丸说-第11期:一个投资游戏引发的思考,投资中2020-10-31

- 10月31日今日重点资讯历史上的今天2008年的今天比特币白皮书正式发布2020-10-31

- 如何投资数字货币?来ZT交易平台带你上车2020-10-31

- 比特币趋势背离美股或同步调整回补周线多头缺口直接上9万逼近10万大2020-10-31

- 《币圈笔记》第888期:万般带不走2020-10-31