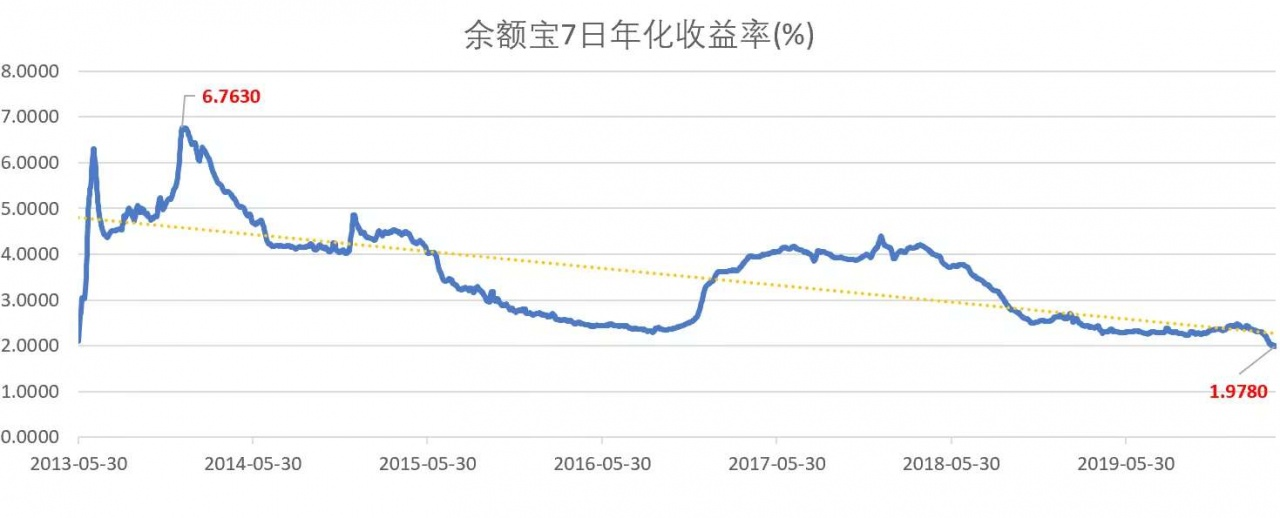

好几个关注的公号,都在说余额宝收益降低了。 有多低呢? 连2%也没有了,最新的七日年化是1.98%。 余额宝本身是货币基金 随着国债的收益率下降, 四月份已经有接近一半儿的货基, 7日年化不到2%。 嗯……看到了放水的威力。 因为放水,市场上流动的钱多了, 我们借钱时会容易得多,成本也会降低。 余额宝买的资产,应该是各种利率债或者存单。 流动性越紧张,钱就成了抢手货,收益会变高。 记得六七年前,它刚成立那会儿,收益近7%。 有人将信将疑的时候,有人把所有能调动的现金都放进去。 后来成为国民级小白理财工具本具无疑了。 很多时候都是先来的吃肉,后来的来晚了汤都没得喝。 比如早期在币乎更文的原始大V,手上有KEY的七八分卖,后来来的如果再想卖这么高,那么就有点不切实际了,或者说,也许五年以后可以? 以及微文改版以前,不少粉丝多的作者一天发三篇微文能赚到3千多KEY,现在这些成为了过去式,除非你的号多,但号多的人他们那会儿又能赚多少KEY? 最近把1800dai从Oasis金库以及Compound取了出去. 也是因为收益确实太低了。 才放Oasis金库那会儿高的时候有8.5% 最低也有6% 而相比现在的收益率,才明白,收益率高固然重要, 但更重要的是,能够长期锁定高收益的产品更重要。 DeFi领域涉及广泛,资产衍生品、支付、分散的交易所等。 增长比较快的还是借贷。 EOS Rex、Maker、Compound和InstaDapp,下图可以被归类为借贷平台,它们在该领域的发展势头还是很强劲的。 传统的借钱途径需要一个权威的中间角色担保。 在这些平台上,个人可以在没有中央权力机构的情况下获得贷款。 你可以不被核实个人信息情况,包括信用检查或者历史记录如何,但只要有ETH或者DAI,就能成功借到款。 Maker是第二大DeFi平台,允许用户将以太坊锁定为智能合约作为抵押品,以通过其独特的稳定币调用DAI获得贷款。 1 DAI维持在1美元,对参与者来说有降低市场风险的优势。 对于每个DAI,至少1.5美元的ETH必须被锁定在MakerDAO 智能合约中作为抵押品。 如果担保额低于150%,则智能合约自动清算。 一旦抵押物下降到接近150%,借款人必须做出选择: 要么把借来的DAI转回智能合约,要么增加ETH的数量。 否则就会面临被清算的可能。 你看,像余额宝这种能够低门槛购买的货基,即使现在收益降低了这么多,天弘余额宝也还是有超过一万亿的规模,还是有很多人把钱放里面…… 要是一万亿都来了币圈会发生什么? 简直人气满满。 最后,稳定且高的收益率很难长期锁定, 所以只能多方对冲一下了。 目前锁定了年化4%+的年金险三十多年,等更多固定理财收益降得越来越低的时候,加上复利,回头看看会发现曾经不起眼的4%、 5%的收益率变得蛮惊艳。 每个人写文的目的不尽相同,我认同一种小目标: 写文的目的是提高自己认知,最终成为独立的投资人。 不说那种资金量级很大的巨鲸,好歹在跑赢通胀的时候还能利用信息差和专业知识,跑赢市场上大部分人的收益,就很好了。 然后再让基金、股票、囤币、DeFi四面开花,真是想得美滋滋了。 —- 编译者/作者:风口渊 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

收益率不足2%的余额宝依然抢手,币圈理财什么时候能这样?

2020-04-08 风口渊 来源:区块链网络

LOADING...

相关阅读:

- 诗萱言币币圈投资中怎么判断瀑布行情的来临2020-10-31

- 张哥论币:10.31BTC/ETH晚间行情分析2020-10-31

- VBC雷达传奇6年,HDU花火1周年,同比市场,CEG公链价值布道持续火爆中!2020-10-31

- 金融蓝海|数字化升级孕育新的商机2020-10-31

- 诗萱言币10.31日内比特现金、DOT、ADA行情走势分析与策略指导2020-10-31