AMM 是 DeFi 中最红火的一个领域,其全称是自动化做市商(automatic market maker)。Uniswap 以雷霆之势席卷 DeFi 领域,而像 Balancer 之类令人兴奋的项目则刚刚启动,这肯定会给该领域带来很多新机遇。

AMM 很有意思的一点是,它们需要一部分用户作为其服务的流动性提供者。流动性提供者承诺把自己的资产提交给所谓的资金池。比如,当你在 Uniswap 平台将 ETH 兑换成 DAI,其实是在用自己的资产与其中的某个资金池交易。 资金池的费率结构 AMM 向使用该服务的用户收取一定的交易费。 Uniswap 的费率是交易价值的0.3%。这笔 0.3% 的收费会进入资金池,并分配给为流动性贡献资金的用户,按其贡献比例分配。举例,资金池 A内有 100 ETH + 10,000 DAI,75% 资金由用户 A 贡献,25% 由用户 B 贡献,用户可以与这一资金池互换资产。例如,用户 Z 用 30 ETH 兑换 3000 DAI。这笔交易会产生 0.3% 的费用,即 9 DAI。这笔费用从该交易中扣除。用户 Z 只拿到 2991 DAI,9 DAI 留在资金池中。由于 A/B 对该资金池分别有 75/25 的所有权,增加的 9 DAI 会按比例分配。

Uniswap 流动性提供者的回报有时也能达到超高年化收益率 10.9% 流动性提供者的回报 VS 屯币收益 任何人都可以向资金池提供资金,从而参与费用的分配。不过,与简单的买币、持币策略相比,向资金池提供资金并不能保证是一种稳赚的策略。让我们比较一下两者的回报,即买入并持有与向资金池提供资金:

上图的假定条件:ETH = 100 DAI,交易费 = 0.3%,资金池规模 = 30,000 ETH, 月交易额 = 200,000 ETH,持有时间 = 1 年。如果在此期间 ETH 价格下跌超过 80%,或上涨超过 120%,流动池策略的表现会差于买入与持有策略。在其他情况下,该策略的表现优于价格跟随策略。

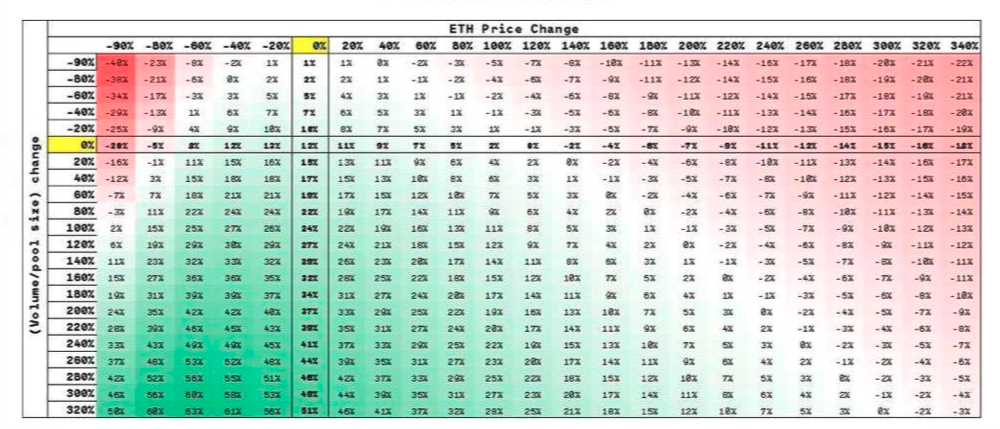

在上图,Y 轴不再以美元计价,而是用池聚头寸除以屯币头寸,得出两者的百分比差异,超过 100 %就意味着池聚策略胜出。 资金池规模变化所造成的影响 现在我们假设,对资金池贡献同样的资金,交易额也不变,只是池里的整体流动性翻倍:

不出所料,池中流动性增大,单个贡献者拿到的交易费就变少,导致整条曲线下移。这意味着,池聚策略胜出的区间变窄了。原来的区间:-80% 到 +120%,资金池规模翻倍后:-60% 到 +80%。

上图的假定条件是ETH = 100 DAI,交易费 = 0.3%,资金池规模 = 30,000 ETH,月交易额 =200,000 ETH,持有时间 = 1 年。 资金池的规模和交易额的历史演变 从前面的分析可以清晰的看到,我们不仅需要观察资产价格的变化,还需要关注资金池规模和交易额的变化趋势。幸运的是,Uniswap 提供了有关资金池和交易额的信息。

信息来自 uniswap.info,截止 2020 年 4 月 7 日

DAI-ETH 交易额的历史变化

该池的规模大约在三个月翻倍,而交易额则几乎一个月翻一倍!在去年 11 月至今年 2 月这一时间段。此后,3 月的交易额大爆发,因为黑色星期四。

3 月的黑色星期四市场巨震,让走势图严重扭曲。为了看得更清楚,下面我们做了交易额 / 流动性的图,去年 11 月的比值设为参照点:

去年 11 月至今年 2 月,这一比值上升至 4–5 倍,而 3 月则一举冲高到 15 倍。按目前的趋势 4 月交易额将在 15–20 万 ETH,与 2 月的水平差不多。

再看下面的热力图, 1 月 至 4 月,池聚策略比屯币策略的优势变化:

图表的假定条件:ETH 初始价格 = 130 DAI,交易费 = 0.3%,资金池最初规模 = 18,660 ETH,最初月交易额 = 41,000 ETH,持有时间 = 90 天。在此期间 ETH 的价格基本持平,而交易额 / 流动性规模的比值扩大了 10 倍。结果就是,流动性提供者在此期间获得的收益比屯币者高出近 33%。 黑色星期四进一步证明了这一策略的防御性本质 — — 随着价格波动性的上升,交易额的增长速度远远快过流动性的增速。这对流动性提供者是件好事,因为交易费的上涨对冲了他们在头寸上的损失。

这张图显示Uniswap的ETH 被一直买走,价格会出现无限的上涨。 结论 我们看到,借助 AMM人们可以将自己的资产投入资金池,并获得回报。我们还看到,和单纯持有加密资产相比,池聚策略的表现可能好于或差于买入并持有策略,这主要取决于价格变化,以及交易额 / 资金池规模的比值。

—- 编译者/作者:洁sir 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

自动化做市商 AMM 正火,参与前你需要了解提供流动性的风险所在

2020-05-05 洁sir 来源:区块链网络

LOADING...

相关阅读:

- 某宝模特摇身一变成交易所CEO?野鸡交易所只要你敢盈利就不让提现!2020-11-01

- 王团长区块链日记1086篇:后市看涨的人、觉得今天是个抄底的好日子2020-10-31

- 重大利好新宠YFIN是否成为2020收官大作2020-10-30

- ETH猛烈的回落后续将回归牛市继续拉伸抱团取暖没有错2020-10-30

- 韭菜?永远熬不过庄家。?2020-10-30