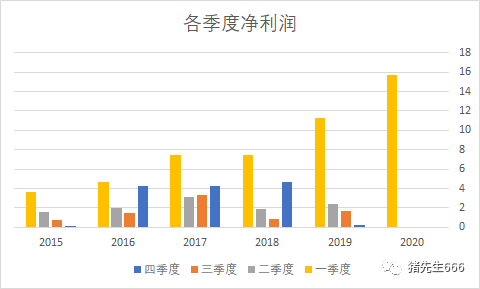

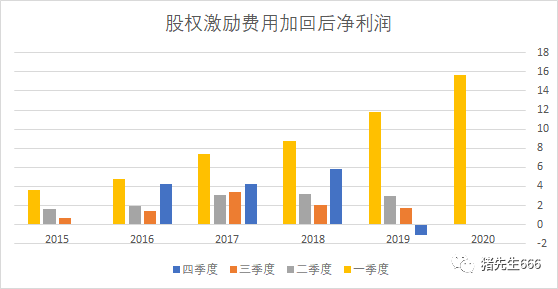

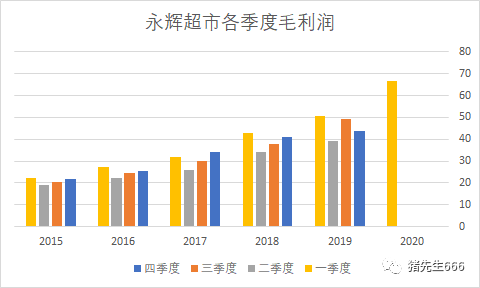

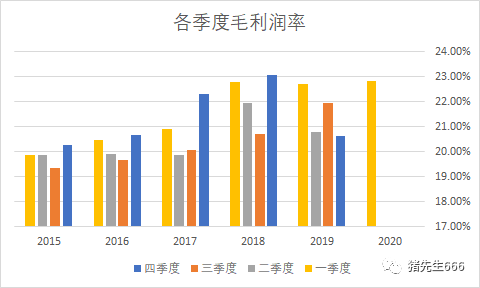

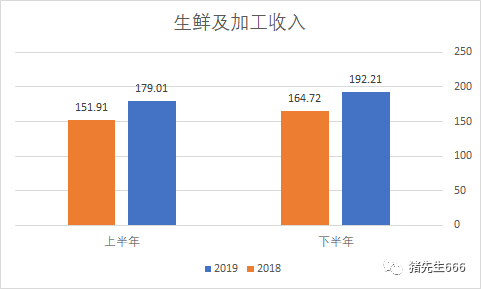

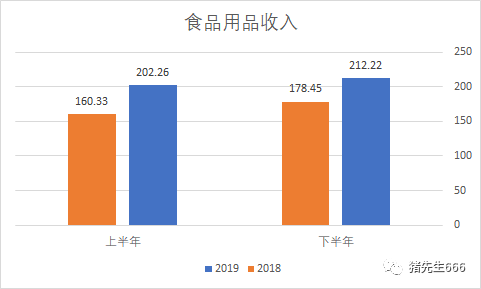

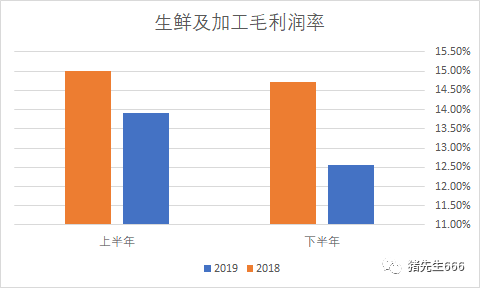

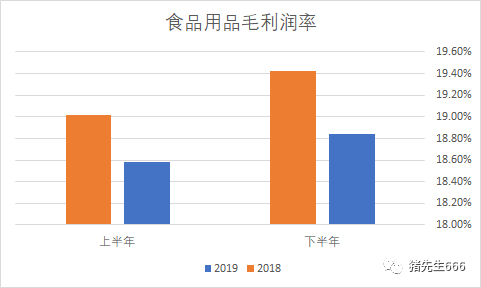

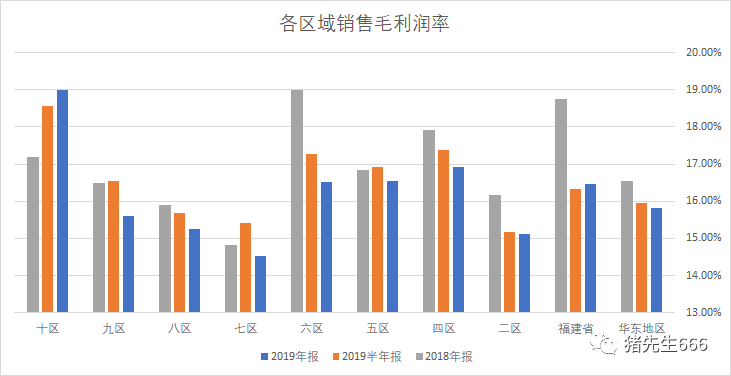

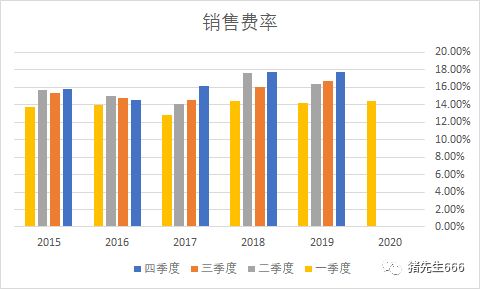

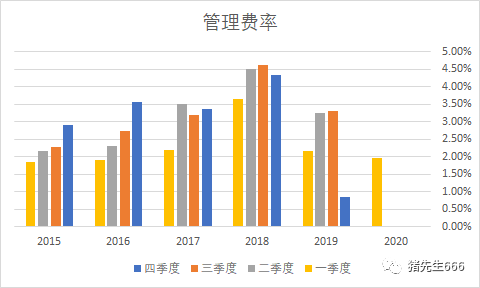

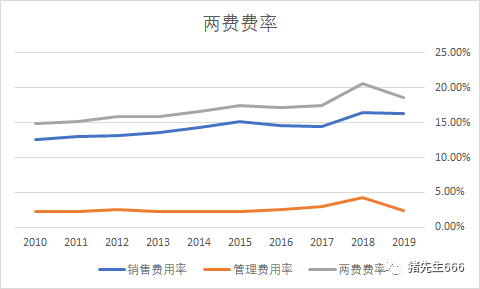

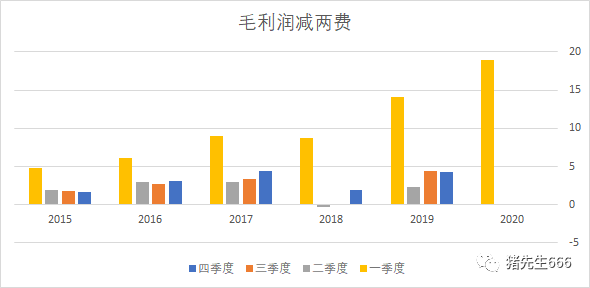

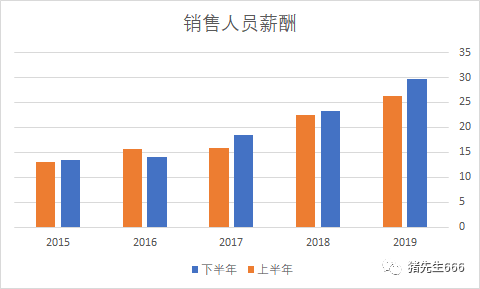

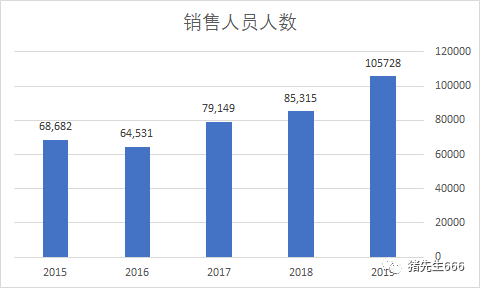

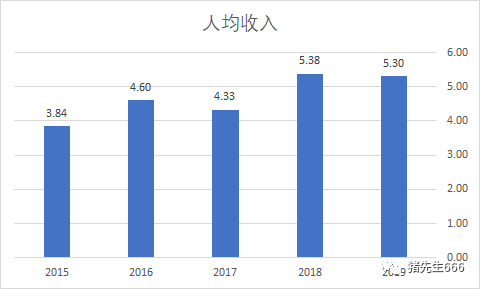

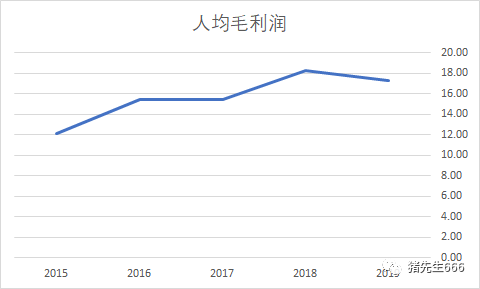

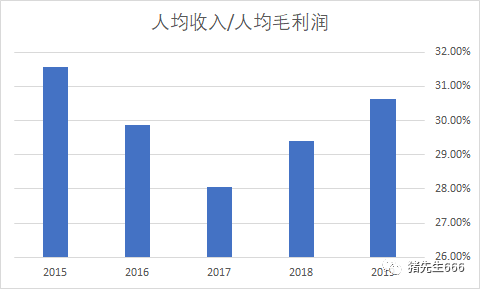

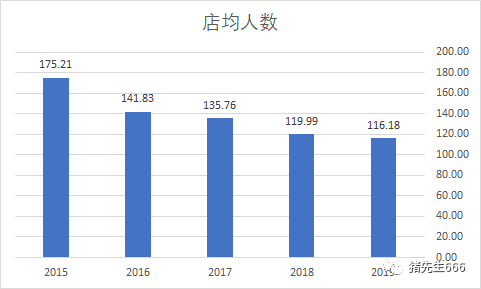

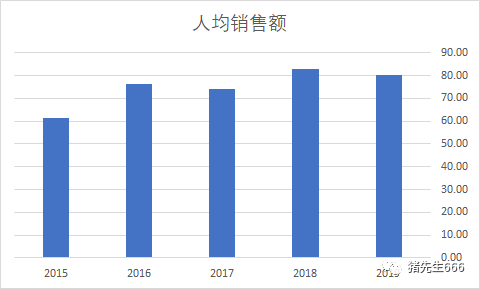

事实VS观点我看大家在研究一家公司时,总是要罗列一些看好的逻辑,有从技术面出发的,也有从基本面出发的。从技术面出发的我们就不讨论了,从基本面出发的,基本上我都无法接上话。我给你举个栗子,某人和我说看好新城控股,理由是两条腿走路,护城河宽广,竞争力很强,估值很低。然后就问我的意见。我说我给不出意见。他就问我为什么?我说,你提的都是观点,我要是再提观点,那就只是空对空,没有意义。我们看基本面,还是要从事实出发得到结论,而不是凭着感觉走。 其实我发现绝大多数人分不清什么是事实,什么是观点。什么是事实(fact)呢?事实是客观存在,不以人的意志为转移,可以通过收集相关的数据,进行相关的调查得到某些事实。比如说:万科A是A股上市公司,这就是事实。又比如,贵州茅台的主业是酿酒,这也是事实。观点是什么?观点是人的主观判断,这些观点可以来自于客观事实,也可以来自道听途说,可以是高瞻远瞩,也可以是鼠目寸光。比如你说格力电器的主业是家电就是事实,而你说格力电器是一个好股票就是观点。即便那些不喜欢格力电器股票的人,也不能否认格力电器的主营业务是电器,并且主要就是空调。 其实只要看几篇我的文章就会非常明显地感觉到,我的文章里有大量的数据和数据分析。为何如此?我要将自己的观点建立在事实的基础上,并且其观点是否正确又需要一些事实来进行验证,以避免自己出现观点的偏差。即便如此,我也不能保证自己是正确的。因为观点本身,就是主观的,主观的东西,都是很容易犯错误的。 在上面针对新城控股的说法中,你觉得有哪个是事实?要知道,事实既可以被证明,也可以被证伪。之前我写了好多关于奢侈品白酒的文章,以此看空贵州茅台和五粮液所在的白酒行业,认为风险很大。但看好的人的理由是这是中国的国情。这是观点还是事实呢?大家自己去判断吧。 永辉超市的各季度利润 我相信很多人已经注意到了,永辉超市的各季度利润波动极大。可以看下图。可以看到,过去五年里,永辉超市的一季度利润总是最高的,而在2016,2017年和2018年三年,四季度利润是次高的。 2018年公司有6.64亿的股权激励费用,2019年上半年也有1.36亿。我们把股权激励的费用加回利润,调整一下,就得到下面这个图。可以看到,变化不是太大,2018年的二三季度的稍微高了一些,而2019年四季度出现了单季度亏损。当然,亏损的主要原因还是上次分析到的几个计提。 我们关注的主要还是营业业务的盈利能力,即营业毛利润及三费情况。我们来看看。 先是毛利润。可以看到,和净利润相比,毛利润在各季度的分布要均匀得多,一季度也只是略高一些。 下面是各季度的毛利润率。总的来说,永辉超市的毛利润率在提升中,而一季度和四季度相对较高,而二三季度相对较低。同时也要看到,2019年四季度的毛利润率相比2018年四季度下降较大。 由于一三季度中并没有各业务的营收及成本明细,我们只能以半年报和年报来看上下半年的营收情况。下面是2018年和2019年的生鲜及加工收入情况。 下面是食品用品收入。食品用品收入的增幅要略快于生鲜销售。生鲜销售大约增长了17.2%而食品用品销售增长了22.3%。 来看毛利润率。生鲜及加工的毛利润率在2018年上半年达到15%之后就逐季下降,到2019年下半年时,已经下降到12.5%了。 再来看食品用品。可以看到其趋势与生鲜有所不同。其2018年下半年的毛利润率更高,而在2019年上半年迎来低点。在2019年下半年又有回升。 下面是按区域的销售毛利润率情况。由于永辉超市对几个战区进行了重新划分,也因此之前的区域销售毛利润率已经无从比较了。 从上面的数据也可以看出,最近这一年半以来,永辉超市的销售毛利润率都有所下降。这其实主要源于永辉超市最近一段时间一直在拓展所谓的到家业务。去年永辉超市的到家业务营业增长了100%多,达到35亿了。我估计要亏掉好几亿。如果没有这个业务,加上没有云创的亏损,永辉实际的利润会超过20亿。 其实我之前已经分析过好多次,我本身并不看好所谓的到家业务,这种业务意思意思即可,真正要当作主业来做,必亏无疑。 但绝大多数前期比较成功的企业,都很容易自信心膨胀,盲目多元化。之前永辉超市搞云创,血亏。 这亏的不仅仅是钱,还有宝贵的扩张机会。还有mini店。我相信永辉超市的管理层也是在不断试错,当前终于知道真的错了。于是剥离了云创,永辉生活也开始逐步关闭或改为生鲜,永辉mini也该关的关闭。这是我当时买入的主要逻辑。 但我更希望永辉超市后面聚焦于生鲜这个主赛道,做大做强主业,提升主业的盈利能力,这是立身之本。不要去搞那些华而不实的所谓新零售。这是败家之道。 费用率 看完毛利润率,再来看看费率。下面是销售费率。可以看出,销售费率上,一季度最低,四季度最高。 下面是管理费率。2018年和2019年上半年都有股权激励费用,而2019年四季度股权激励费用又减少了,这使得这两年的管理费用稍有不同,其中2018年四个季度和2019年前两个季度都偏高,而2019年四季度偏低。不过从趋势上看,管理费用的低值出现在一季度,而高值出现在四季度。 两费费率总体还是保持稳定的: 现在我们知道了,一季度的毛利润率最高,而管理费率和销售费率最低,这也就使得一季度自然成为利润最高的年份了。下面是将毛利润减良妃之后的数额。2018年之所以出现零值,主要还是因为股权激励的作用。 从销售费用的分析 我们来具体看看销售费用中的职工薪酬情况。可以看出,永辉超市的职工薪酬在持续增长,每半年都高于上一个半年。 来看看销售人员的增长情况。从下面的开店数对比就知道,2017年开始公司开店速度突然加快,销售人员数量也就快速增长了。 当然,这个销售人员的增长,主要是伴随开业门店的增长而增长的。2019年一年新增了199家店,这也是销售人员薪酬增加的主要原因。 再来看看销售人员的人均收入。实际上我们通过这种方式计算出来的收入水平要比实际收入低一些,原因在于很多员工是在下半年甚至年底招进来的,并没有拿到全年收入。也因此才会得出2019年的收入反而下降的结果。同理,2017年由于开店较多,销售人员大量增加,使得人均收入下降了,实际应该是提升的。可以说这个收入水平并不算高,未来仍会逐步上涨。 再来看销售人员人均毛利润。2019年的开店由于下半年尤其是12月份开店较多,做大了销售人员基数,也因此这个人均毛利润被平均下去了。实际上按照2018年和2019年的平均人数来计算可能更合理一些。总体来说,人均毛利润是持续提升的。 看看人均收入占人均毛利润的比重。这个比例最近略有提升。 看看店均销售人员人数。永辉超市最近的店面越开越小了,同时销售人员配置也的确是越配越少了。 人均销售收入也在持续增长。 我们从销售费用的总量来说,销售费用相对于营业收入来说是相对稳定的,这也很容易理解,因为这些销售人员的薪酬是相对刚性的: 销售费用的刚性,其实也带来利润的弹性。即在毛利润率提升而人均销售额至少保持不下降的情况下,会带来净利润的大幅增长。这也正是一季度看到的情况。 小结 我们单看报表来说,永辉超市的营业收入在快速增长,销售毛利率在持续下滑之中,而费用率则基本保持稳定略有下降。我们不考虑投资收益和与主营有关的业务,营业利润在逐步提升中。 永辉超市并没有将到家业务,永辉生活和永辉mini单独列出更多数据。但我知道,这三项业务都是亏损的。并且永辉超市新开的生鲜超市在开店之初也有一个阶段性亏损的过程。这给我们单独分析永辉的超市业务的真实盈利能力带来一定的困难。 从上面的分析也可以看出,对永辉超市这种毛利润率较低,而销售费率相对刚性的零售企业来说,提升人均销售额以及营业毛利润率,其净利润的弹性很大。人均销售额的小幅提升就会带来净利润的成倍增长。毛利润率提升也是同样的效果。 这也是后续永辉超市应该努力的方向。 我的微信公众号:猪先生666 开户请在后台发“开户”。 本文来源:猪先生666 —- 编译者/作者:猪先生666 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

永辉超市年报解读之二:为什么说利润弹性很大

2020-05-08 猪先生666 来源:火星财经

LOADING...

相关阅读:

- 100万美元的比特币欺诈事件被捕2020-10-31

- Ripple为MoneyGram的3.23亿美元利润做出了巨大贡献2020-10-31

- 雷凯趋势:比特币早间成功抓获第一波200点的利润2020-10-31

- 思成论币:BTC再次多空双杀拿下400余点的利润给到大家2020-10-31

- 望渊:比特币获取利润只需掌握两个区间2020-10-31