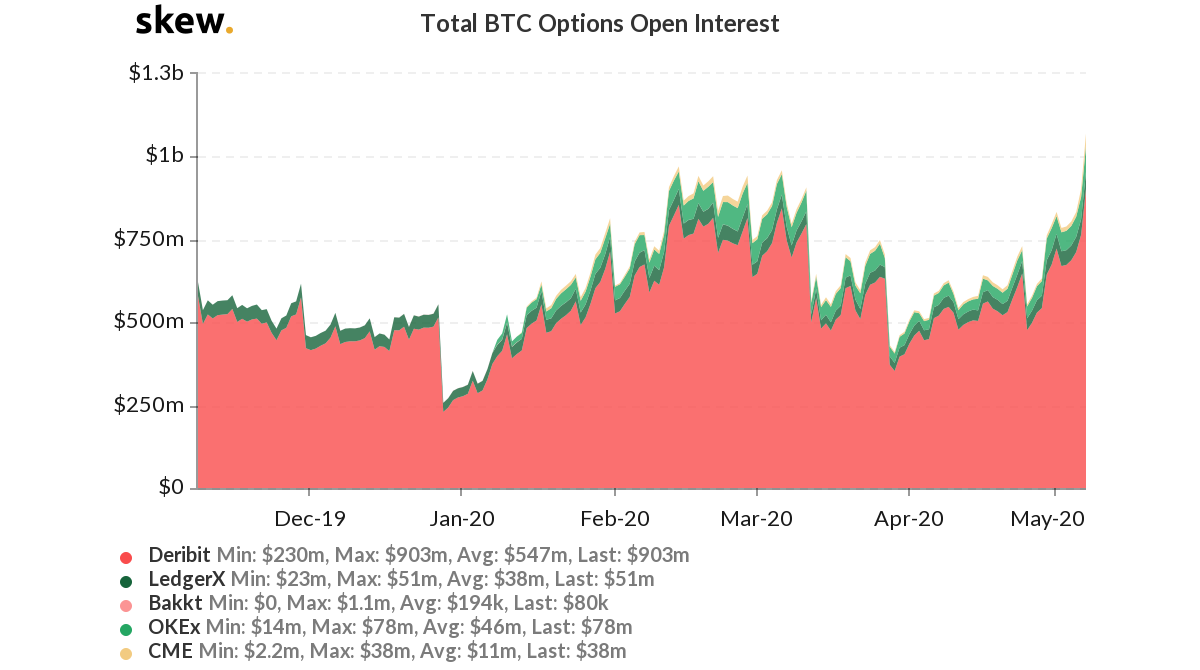

比特币的三个月实现波动率(RV)和隐含波动率(IV)价差在5月8日亚洲市场早盘时急剧上涨至10,000美元之后,升至历史新高。RV-IV价差广泛表明有可能周四,比特币期权的未平仓合约价格创下了10.7亿美元的历史新高。 BTC期权正在变得更便宜吗?还是价差受到“黑色星期四”崩溃的影响?“黑色星期四”崩溃导致BTC期权三个月的实际波动率一天之内飙升80%?好吧,两者都在影响RV-IV传播方面发挥作用,如下所述。 BTC期权创历史新高的兴趣 周五早上,比特币短暂触及10,000美元大关,使社区在未来几天内可能出现牛市。目前的交易价格仅比里程碑价短了几美元,为9,937美元,基本面表明行情可能会继续。 每位玩家14 BTC和30,000自由旋转,仅在mBitcasino的Crypto Spring Journey中!现在播放!

衍生工具的交易量和持仓量(OI)创下了历史新高,来自散户和机构投资者,例如芝商所和洲际交易所的Bakkt。尤其是比特币期权OI在5月7日创下一个里程碑,每日交易量突破了十亿美元大关,创下了10.7亿美元的历史新高。 购买加密货币即可获得$ 20 OI和价格的飙升与实际/隐含波动率价差扩大至18个月前Skew Markets创下其记录以来的最高水平相吻合。这可能是一个以便宜的价格购买BTC期权的电话吗? 比特币期权有望以减半的价格出售 为了了解RV / IV比率,您需要知道隐含波动率是市场对资产未来风险或波动性的预期。市场参与者通常期望隐含波动率总是恢复到其每日均值或接近已实现的波动率。 用简单的话来说,期权交易者通常会在IV跌至均值以下或RV / IV比率增加时要求更多的期权(看跌期权和看涨期权),因为预计将来会上升。由于波动加剧,市场存在更多不确定性,因此交易员对冲需求高峰。对看涨期权和看跌期权的需求增加导致价格上涨。

但是,如果实际波动率低于隐含波动率,则投资者将出售更多的期权,希望IV能够恢复到其均值,从而使期权更便宜。 在当前价差飙升的情况下,与历史价差相比,投资者可能将此视为市场上较便宜的期权的指示。但是,一些交易员认为,已实现与隐含波动率图表点差的当前状态是3月12日崩溃导致BTC达到3,800美元的结果。 BTC的看跌/看涨比率创10个月新高 BTC价格的上涨似乎已经吸引了空头,因为看跌期权的比率达到了自2019年6月上一次牛市以来的最高点。目前徘徊在0.81,看跌/看涨比率发出了卖出信号,因为认沽权证需求稳定增长。

截至撰写本文时,BTC的交易价格为9,935美元,自3月份触及4,000美元以下水平以来,惊人地增长了165%。多头能否幸免于目前的抛售指标以设定减半后的年度高点? (来自Skew Markets的所有文章图像)

—- 原文链接:https://coingape.com/bitcoin-btc-options-becoming-cheaper-as-open-interest-reaches-record-highs-of-1-billion/ 原文作者:Lujan Odera 编译者/作者:wanbizu AI 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

未平仓合约创纪录的10亿美元新高,比特币期权变得“便宜”

2020-05-09 wanbizu AI 来源:区块链网络

LOADING...

相关阅读:

- 比特币SV,Filecoin,本体价格分析:10月31日2020-10-31

- 比特币,以太坊,Ripple的XRP,Chainlink和Litecoin突然激增,这就是为什么2020-10-31

- 顶级加密货币基金经理解释了Uniswap(UNI)的牛市案例2020-10-31

- Deribit 10月30日BTC期权交易量达5.53亿美元,创历史新高 - 律动BlockBeats2020-10-31

- DeFi开发人员Andre Cronje的新项目在12小时内飙升了15,000%2020-10-31