投资理论 消费者支付基础设施市场实际上是Visa (V)和万事达(MA)的双头垄断,不过美国运通和Discover (DFS)加起来也占有相当大的市场份额。尽管他们都曾在历史上充当基于卡的交易基础设施的角色,但金融科技的新浪潮正在席卷,其中任何一家公司的实力都将取决于它们适应这些新现实的能力。 我们对这些公司的看法并不一定只取决于所谓的“现金死亡”。如果Visa (V)和万事达想在整个21世纪都保持重要地位(并因此成为良好的投资),这些公司必须能够像亚马逊(Amazon)、苹果(Apple)、Facebook和Alphabet在过去10年成功实现的那样,实现收入多样化。 之前,我们将微软的Azure和亚马逊的AWS产品称为21世纪的“现代数据铁路”。 不管我们是否意识到,购买Visa或万事达的股票就像在20世纪早期和中期购买铁路股票一样。这些才是21世纪真正的赚钱方式。 万事达卡管理层的曾经说过一段话,其中提到了该公司在我们现代时代作为金钱铁路的地位。 所以,我们将比较这两家公司的核心业务,然后探讨他们的收购策略,以确定哪一家公司将在未来几十年取得更好的业绩。我们将分析这两家公司,强调它们都将产生超过市场的回报,在文章的最后,我们会回答你今天应该买哪一家的问题。 卓越的存在

Visa的业务更为成熟,因为它比竞争对手拥有更强的市场份额和更多元化的收入。在我们看来,Visa就是可口可乐,万事达就是百事可乐。正如我们在过去10年看到的那样,仅仅因为有口味更好的饮料,并不意味着它的股票就会跑赢大盘(也就是说,百事可乐的股票已经跑赢了可口可乐,(如下图所示)。

因此,仅仅因为一家公司在市场占据了导地位,并不意味着它未来可以继续占据主导地位,所以接下来我们继续分析。 在美国两家公司都受益于现金支付的减少以及数字和信用卡支付的增加。这一趋势使得这两家公司在过去10年里获得了巨大的收入增长。随着人们不再使用现金,他们开始使用信用卡、借记卡以及各种支付平台。由于Visa和万事达的支付网络,这些平台几乎无处不在。

从上面可以看出,两家公司的收入都在稳步增长,尽管它们都预计2020年由于新冠肺炎的影响收入会略有下降。 万事达卡2019年和2018年的收入分别增长了13%和20%,而Visa在这几年的收入分别增长了11%和12%。万事达的增长速度略快一些,而Visa由于处理的交易更多,已经有了更大的影响力,如下图所示。

上面的图表展示了Visa的优势。下面的图表进一步强调了这种主导地位。 2018年全年及月度采购/支出

到目前为止,这是你可能已经了解过的信息。下一步,我们将提供一些你所不了解的分析。 如果不成为事实上的风险投资基金,Visa和万事达就无法继续创造超过市场的回报。在风险投资基金中,他们会资助那些收入数亿美元、快速增长的金融科技初创企业(就像Visa最近成功投资Plaid一样)。这在业界被称为“多轨”策略,我们将在后面的段落中强调。 移动支付与电子商务 随着技术的发展,电子商务和数字钱包越来越受欢迎。有鉴于此,Visa和万事达将继续主导支付基础设施领域。从下面可以看出,非现金交易量在全球范围内应该会稳步增长。

Visa和万事达很可能将继续抓住这一增长趋势。另外,全球电子商务销售额仍在快速增长。

接下来,让我们来看看这个“多轨道”战略

Visa的产品组合包括各种解决方案,包括非接触式技术、数字产品和风险管理保护。从上面可以看出,该公司已经建立了一个解决方案的壁垒,我们认为它通过这个壁垒使自己免受破坏,同时也播下了未来加速收入增长的种子。 例如,收购格莱德只是为21世纪的资金流动提供的另一条铁路,而Visa公司只负责收取过路费。

人们可以通过各种应用程序和网站访问自己的银行账户。这只是Visa通过战略收购进一步巩固其作为全球领先支付基础设施公司地位的一个非常成功的例子。 Earthport是Visa在2019年收购的另一家公司,使Visa得以加强其国际影响力。Visa还通过收购Verifi加强了其欺诈管理系统。 尽管Visa的核心业务——为个人与银行之间的资金转账提供轨道——在放缓,但其战略性收购将继续确保该公司仍是一项出色的投资,仍有大量“货物”在运行。 现在,让我们来看看万事达的一些铁路建设的例子。

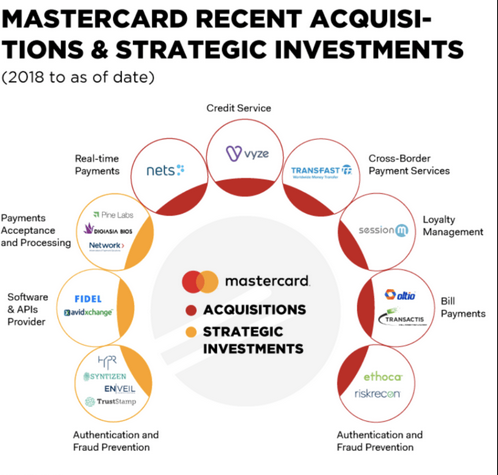

如上所述,万事达正在稳步收购和投资,以加强其作为支付基础设施主导公司的地位。除了上述的战略,它还提供了各种解决方案,包括欺诈保护和数字支付。 2019年秋天,万事达与丹麦达成协议,将收购一家名为Nets的实时支付基础设施公司。自达成协议以来,欧盟反垄断当局一直谴责这种反竞争行为。 因此,我们将继续关注与Nets相关的发展。然而,这确实凸出了我们的观点,即这些公司需要变得多样化。用万事达管理层的话来说,他们希望变得“多管齐下”。 这实际上是在继续万事达向多轨道服务提供商的扩张。” 万事达卡实现收入多样化的另一个例子是收购了识别和解决数字欺诈活动的技术解决方案公司Ethoca。此外,万事达现在通过Transfast提供加强的跨境帐户国际转账服务。 万事达的收购进一步使其收入多样化,从而创建了一家多轨道公司。 现在,让我们根据我们的专有估值模型来找出哪个是更好的投资。 为了确定Visa和万事达的公平价值,我们将使用我们的专有估值模型。以下是它所需要的: 传统的现金流折现模型使用自由现金流对股权折现,由我们(作为股东)的资本成本。 现在,让我们看看结果吧! 假设

利用我们的估值模型,我们发现从贴现现金流的角度来看,Visa和万事达在技术上被高估了,Visa的交易价在190美元左右,万事达在297美元左右。 因此,为了确定预期收益,我们只是以上述假设的增长率增长了上述每股自由现金流。然后,在2030年(或大约在2030年),我们给自由现金流分配了一个保守的价格25倍的倍数。对于毛利率超过75%的公司,在长期增长趋势的核心运营,25倍应该很容易达到,因为像宝洁和苹果(Apple)这样的公司以25倍以上的价格交易自由现金流,最高不到5%与Visa和万事达相比,业务线增长甚至更差。

现在,我们的估值模型包含了第4个部分,该部分不考虑再投资的股息,并以季度、半年和年度为基础考虑再投资。 安全边际 有许多方法可以实现安全边际。在大多数情况下,我们只是用保守的估计来对一家公司进行估值。这里有一个例子: 在这个模型中,我们使用了保守估计来考虑未来10年的增长和回购。Visa在过去10年回购了大约30%的流通股,而万事达在同一时期回购了28%。因此,我们假设这两家公司在未来10年只会回购25%的股份。 最后的想法 Visa和万事达是一个利润丰厚的行业。每天都有破坏性的秃鹫在它们周围盘旋。 在我们看来,零售商会抓住这个机会,降低目前支付基础设施制度带来的交易费用。因此,我们非常赞同两家公司所采取的“多轨”战略。最后,我们以两家公司目前的价格对它们的收购进行评估。 话虽然是这么说的,但我们不会把所有赌注都押在任何一家公司上,我们会谨慎地把投资分散到少数几家金融科技公司。 总之,我们给Visa贴上200美元及以下的可买入标签,给万事达贴上300美元及以下的可买入标签。 本文来源:猛兽财经 —- 编译者/作者:猛兽财经 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

【猛兽财经】Visa与万事达:两家世界上最优秀的金融科技巨头

2020-06-17 猛兽财经 来源:火星财经

LOADING...

相关阅读:

- 重回正轨:美国宏观事件不太可能完全破坏比特币价格上涨2020-10-31

- Visa将为加密卡提供更多功能!2020-10-30

- 苹果,亚马逊股票将从比特币交易所2020-10-29

- 万事达CEO Ajay Banga:比特币无法满足无银行账户者的要求2020-10-29

- Coinbase在美国推出Cryptocurrency Visa卡2020-10-29