本篇笔记是来自金色财经四周年直播的第三篇笔记。 分享嘉宾:True Digital Foundation(瑞士)创始人,深圳市科创委“数字货币和区块链”国际硏究课题负责人:包宇。其拥有二十余项数字货币和区块链专利。 以下,Enjoy: 今天的直播和大家分享两个问题。一个是我最近的新思考,关于区块链什么时候才能够真正大规模的实用或者什么样的项目会有比较好的发展。我做了两张图和大家一起分析研究。另外一个问题是最近很热的央行数字货币。 一、区块链的商业模式

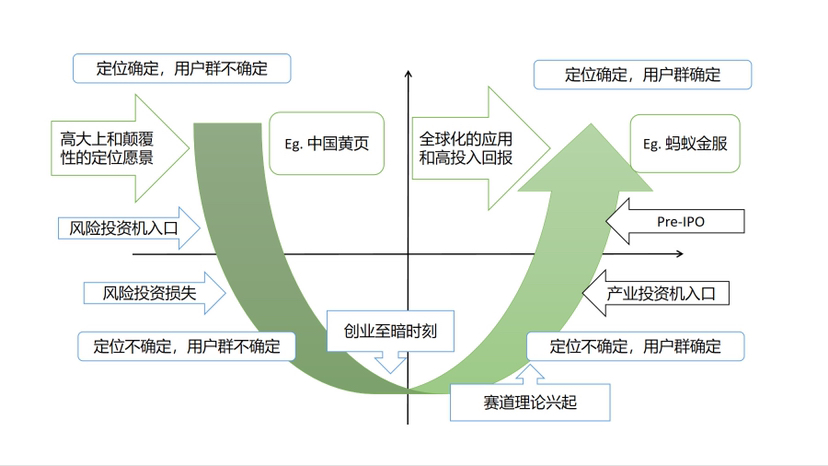

这张图它的背景,是我们把一个商业机会可以分成四个象限。分的原则是两个坐标,一是项目的定位是否清楚,二是项目的用户群是否确定。这是两个非常基本的指标,并不涉及到具体的技术。 这两个指标是所有的项目都需要考虑的。一个是你的需求,一个是你的用户端。 用这两个维度可以分成四种情况:项目的需求确定,用户不确定;需求不确定,用户不确定;用户确定,需求不确定;以及需求和用户都确定。 所有的项目肯定都处于这4个象限之内。 我们先看一下互联网产业是怎样发展起来的。以马云的创业经历为例。马云最早搞的项目不是淘宝,不是阿里巴巴,而是中国黄页。中国黄页有一点点像区块链。马云希望大家把自己的公司信息都放到中国黄页网站上来,黄页给大家整理,每人一条,然后全世界有人想做生意就直接到这个网站上来找你。整个过程很像上链。 这个项目的定位已经比较清晰了,但是马云最大的问题是,当时中国人都不懂互联网也没有很多人能上网。所以他要去找项目的目标用户。这个过程让他非常的难受。 其实中国黄页这个项目并没有真正做得很理想,马云开始做中国黄页的时候,已经有人愿意做天使投资了,但大家对未来都不清楚。它进入的是第二象限。因此马云开始调整自己的定位,开始做国际贸易,探索阿里巴巴中国的供应商,通过这些方式拼命去寻找他的客户。这时他发现了线下推广,并不是互联网一定就要靠线上的机会。 全世界都会有这个共性。大部分创业公司都会进入拓荒期,就是第二象限。自己的产品需要调整,用户也不是很大,不是很确定。同时大部分的风险投资和天使投资都在这个象限里损失掉了,项目也大部分在这个区间失败。 所以马云说了一句话:今天很痛苦,明天很痛苦,后天很美好。马云熬过了最困难的第二象限,就进入了第3个象限。这个时候用户已经起来了,项目开始有收入了,但是整个业务还没有完全定型。这就是淘宝上市之前那段的状态。 这个时候他已经找到感觉了,雄心勃勃,甚至有钱还想做很多新的事情。就是整个集团业务的方向并没有完全定下来。这时就会有大资本开始看上它。因为你已经有了一个比较确定,比较有规模的用户群,开始给项目带来流量,甚至可能带来收入和利润。 如果这个过程中,可以把平台打造得越来越好,手下的精兵良将越来越多,你做的事情又不断的拓展到新的方向。这样在一个已有的,比较确定的大规模用户群上,很可能就会成为成功的IPO。 那最后的状态,就是比较幸福的状态,就是公司很强大,用户群也非常庞大,已经做到全世界。就相当于今天的蚂蚁金服。 我们分析完了互联网的套路以后,再来看看区块链的世界是怎么运转的。 分析区块链项目,我们同样可以用这个背景框架,就是四象限和两种因素的组合。因为区块链项目虽然不是股权架构,甚至没有公司,但项目总要有一个基本的定位对,肯定要有自己的用户群,而不是编了代码给自己用,那就没有意义了。 区块链的世界突然变得简单多了。我也做了一张区块链格局的分析图。

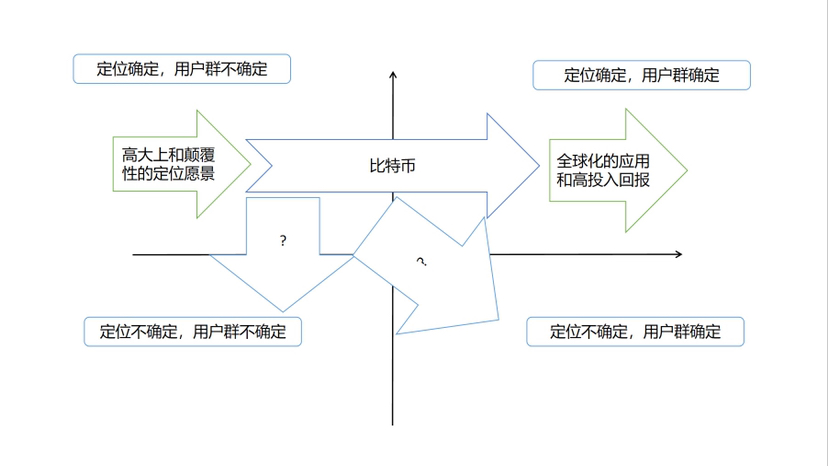

我们来从这个角度分析下比特币为什么这么牛。因为比特币是直接从第一象限穿越到了最后的第四象限。它没有经过第二和第三和第三象限。 为什么会这样呢?因为比特币从诞生的第一天开始,它的定位就没改变过,甚至它的核心代码也没有改变。它要做的事情,想得非常清楚且深入,唯一等待的就是有更多的人去用它。 从这个逻辑的角度可以分析比特币为什么傲视群雄的原因,因为它连创始人都没有出现,中间也不会经历任何的心路历程。当然这也是大部分人没有看懂比特币的原因。很多人不相信比特币的设计能够成功,或者说没有看懂它的设计是怎么回事,所以就不会参与比特币。但那些参与了比特币的人不断的累积,人数越来越多,影响力不断的扩大,最后比特币就成为了加密领域最大的主流币。 很明显其他的一些区块链项目就有点像互联网公司,走到了第二象限和第三象限里去了。比如各种发币的项目,在发币之前只有一个白皮书,并没有把链给做出来。发币的过程中,可能又去修改了白皮书或者改动了代码,或者最终代码也没做出来,这样就一直在第二和第三象限里。 最痛苦是第二象限,项目的产品做不出来,用户又不确定,这是一个死亡沼泽。但做为项目方,你必须去穿越沼泽,才能找到自己的市场。 如果你是中本聪一样的牛人或接近中本聪的牛人,如果你找到了一个类似数字黄金这样的定位,又通过代码把它做出来了。你就可以不用管了,可以等待项目成功的那一天。这个模式不需要去到市场里摸爬滚打,不用任何员工,也不用股东。 问题是直到今天,这样的区块链项目还是很少。所以谁也打不败比特币,比特币永远牛b 区块链我觉得基本上是这个逻辑。从这个角度看以太坊,它也有一部分比特币的属性。出来得很早,影响力很大。但是以太坊有点像互联网公司的地方是,它在不断的改变定位,同时也去去扩大用户数量。虽然以太坊的用户已经很多了,但还可以折腾。 但其他一些一开始所谓定位很清楚的项目,可能代和里程碑都存在是否能如期交付的问题。更重要是,区块链项目很难找到对自己清晰的定位。如果一开始定位不对,期望在发展过程中大幅度的改变、调整定位,这是很难做起来的。 比如最近的IPFS,虽然是几年前延期上线的项目,但之所以受到大家的追捧,还是因为它的基本故事是比较简单的。它就是想做分布式的存储。至于说找到了定位,能不能做成,是真的能存文件还是勉强可用,那是另外的问题。 对Filecoin来说,最终还是要交付它的性能和功能。存储不能做得太差,最起码要稳定、安全。速度可能慢一点也没关系,有一些场景可以不需要那么高的存储速度。 对区块链而言,,我觉得发通证或者上链去改变现有的商业模式,不考虑合规的问题,也并没有这么简单。你一旦走到这一步,就要和物理世界的一些因素打交道。如果不能实现完全的数字化和自动化,区块链的优势就大打折扣了。而如果逼不得已,可能项目就会改变自己的定位,这个就更要命了。 二、央行数字货币 第二部分介绍下DCEP,以及其他一些合规的最新进展情况。 央行数字货币,我研究过这个技术。目前能看到的,在全国几个试点,包括深圳前段时间发的数字货币的红包测试,这些只能说是数字货币或者央行数字货币能做的很小的一个开始。 它的问题是把银行又给搞进来了。本来央行的数字货币,从技术上可以完全不依赖银行账户和商业银行的参与。但是央行显然考虑到了商业银行的想法。所以目前央行的数字钱包,看起来其实和支付宝、微信支付很像。 央行数字货币的钱包APP,用户的身份信息相当于银行在帮忙把关。用户可以在四家银行里选一个。但这四家银行的APP之间是互通的。 央行数字货币的下一步,我觉得可能要等到几年以后。它最大的亮点可能是逐渐允许你对数字货币进行一些简单的接口的编程。其实这类功能支付宝和微信支付也一直在做,是在第三方接口上去做。如果直接在数字货币上做,功能会更强大。 有了可编程的接口,这个数字货币可以发挥更大的功能。比如很简单,早上给孩子20块钱去买早餐,可以设定一些条件让他没法用来打游戏,这是很容易可以实现的。 由此可见,在技术创新上,央行数字货币总体上还是非常审慎的,目的是要确保万无一失。 还有一个问题,很多老外问觉得中国搞央行数字货币,目的就是想搞人民币国际化。我认为这个是多虑了。如果央行要搞人民币国际化,没有必要偷偷摸摸的,用数字货币APP来做。最多就是有一个便利,以后如果和美国真的对立起来,如果有了数字货币,不会受美国控制的那些银行的约束。 再简单说下合规的问题。现在金融行业的主要问题在美国的国会。美国的国会可以把Libra给否定掉,是因为全球的金融业本质上还是美国在主导,美国对全球金融有很大的影响力。所以对区块链和金融业能够穿透到什么程度,很大情况下要看美国的立法。 我们在瑞士有一个平台和团队,瑞士的政策,包括新加甚至包括香港其实都有一点不想太受美国的约束。瑞士明年1月1号就会生效一部专门针对区块链的法律。 我认为,在区块链领域做项目,做投资还是要提前布局。只有你提前布局了,在两三年以后市场上才会有主动性。如果你要等政策都落实了,合规上全球都没问题了。你再去追踪市场上的热点,包括去区块链世界创业或者投资,那一定是已经迟到的。 以上就是对区块链商业模式和合规的一个简单的思考。 笔记至此结束 —- 编译者/作者:行走 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

行走笔记:区块链的商业模式和合规思考

2020-10-25 行走 来源:区块链网络

LOADING...

相关阅读:

- 彩云每周区块链周报:20201025一周行业事件汇总2020-10-25

- 【找红包】币圈见闻·则丸说-第10期:和大家好好畅谈一下币乎的未来,2020-10-25

- 三大所上榜胡润百富榜,交易所仍然是币圈盈利最佳场所2020-10-25

- 行走笔记:全面解读Pay Pal开放加密货币买卖带来的影响(下篇)2020-10-25

- 王团长区块链日记1079篇:买了100个eth2020-10-25