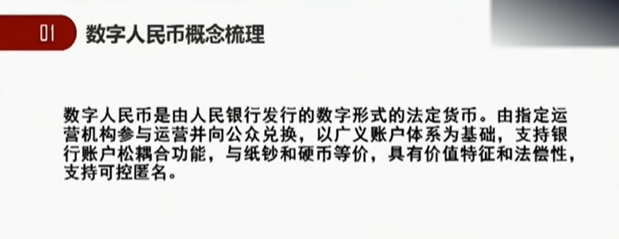

每天早上6:18,东方泓·太阳升。早安,我是东方泓,用认真的态度写有用的文章,陪您慢慢变富。 疫情期间,祝您安康! 对于外滩金融峰会,马云的金句又出名了。 但更与我们的日常生活息息相关的,我感觉还是穆长春的在外摊金融峰会发言,还有他对数字《数字人民币m0定位的政策含义》这个文章解读,因为这篇文章的信息量还是比较大的。 虽然各路消息对重点已经进行了报道,但我还是喜欢了解一些带着细枝末叶的完整版,让我加深对数字人民币的更全面的了解。 因为对于每个人所听过看过之后的侧重点都是不一样的。 首先是关于数字人民币这个数字人民币的概念: 数字人民币是由人民银行发行的数字形式的法定货币,由指定运营机构参与运营对象公众兑换,以广义账户体系为基础,支持银行账户松藕合功能,与纸钞和硬币等价,具有价值特征和法偿性,支持可控匿名。

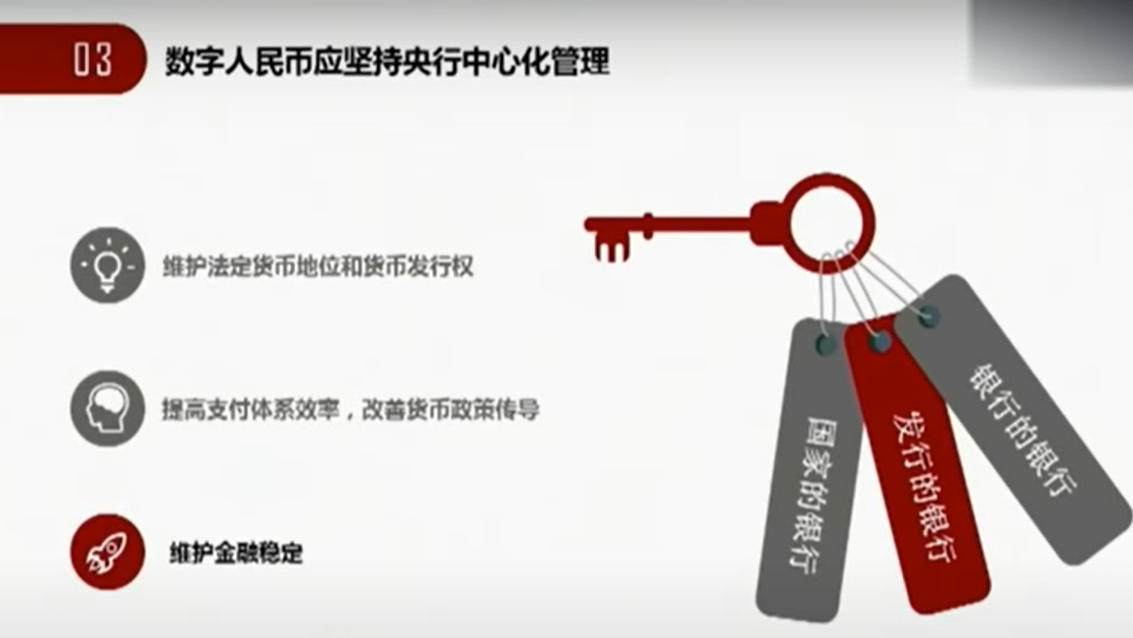

印刷技术成熟以后,纸质形态银行券就出现了,再后来以郭嘉信用为支撑,由中央银行中心化发行的法定货币,逐渐取代了银行券,完成了从金属货币到纸钞和硬币的法定货币的这个演化。 所以说我们现在的数字人民币,并不是一种新的货币,实质上它就是数字形式的法定货币,也就是说是人民币数字化形态。 最近大家听过了一个谣言,说深圳二手房的交易,说有的交易人的被迫接受数字人民币还不让兑换黄金也不让兑换外币,首先说我们在深圳的试点,大家听到的都是我们在罗湖区发数字人民币红包来促进消费,那么并没有试点二手房的交易场景。(所以之前那个带截图的信息不实,当时主要是说数字人民币到纸币是不可逆的) 另外数字人民币是法定货币和纸钞、硬币是等价的,纸钞和硬币能买的东西,数字人民币都能买,纸钞能兑换的东西,比如说兑换外汇,那么数字人民当然也能够兑换,所以这个大家不要担心。 讲一个点是数字人民币的m0的定位,是货币的性质和发展规律所决定的。 刚才讲的随着技术的进步需求的推动,法定货币的形态逐步从实物形态向数字形态的演进,同时在历史上,每一次技术进步都会催生私铸和官定货币博弈。 民间货币的发行者自己决定钱币的重量,成色和标准,那么这就加大了社会的交易成本,近几年比特币和 Liberal等全球性稳定币的出现,他们也在试图发挥货币的职能,当然他们能不能发挥货币的职能,大家是有争议的,那么这样的话,又开始了新一轮私铸和法定货币博弈,这些加密资产以去中心化的方式来处理支付交易,那么会侵蚀我们的郭嘉货币主权,那么对于我们来说现钞的数字化的压力就越来越大了。 同时随着移动支付,现在已经成为了系统性系统重要性的金融技术设施,一旦出现任何一个风险,比如财务风险,技术上或者操作上的风险,对于老百姓的生活都会产生巨大的一个影响,威胁金融稳定。 另外,目前现金使用率虽然是下降,但是绝对量还在增长,这就说明零售环节的法定货币的这个数字化供给并没有跟上需求的变化,特别是在边远山区和贫困地区,金融服务覆盖不足,那么公众对于现金的依赖度,也仍然比较高,对于一些数字弱势群体,比如说上了年纪的人他可能不愿意,他还不会使用智能手机,还有一些人是排斥这个智能终端的使用,所以对这些人电子支付的发展不仅没有提高整个金融的包容性,反而出现了金融排斥的现象,货币本来就是一个公共产品,是为社会的所有的群体来服务的,应该包括贫困地区,对于数字化的弱势群体,就为这些所有老百姓提供普惠性的使用方便的,数字化的央行货币。 所以说货币发展的历史趋势和这些需求的变化,都要求我们在供给侧来做文章,利用新技术对m0进行数字化,为数字经济发展这个提供通用性的技术活动。 在这个过程中,我们说,数字人民币应该坚持央行中心化的观点。

这个历史上随着这个金融业的发展,就是市场的参与方,就会发现那只有集中化的去管理商业银行体系的铸币储备,实现集中的清算,清结算安排,那么才能降低清结算成本,避免出现这个周期性的金融风险,这样这种需求实际上才推动了现代中央银行的诞生,那么由央行中心化的垄断的发行货币也是市场降低交易成本的这样一个要求的结果。 所以说数字化人民币中心化管理是有利于我们抵御加密资产和全球性稳定币的侵蚀,防止货币发行权旁落。(直接) 另外,数字化人民币能够实现支付期结算可以提高商户资金的周转率,那么对于解决中小企业的这个流动性的问题,包括融资难融资贵的问题,提升货币政策的执行效率,那么同时也有利于打破零售的这个支付壁垒和市场分割,避免市场的扭曲。 中心化的管理这个体制之下的,人民银行可以打击防范打击这个-洗-钱-行为,-恐-怖-主义融资等这个违法犯罪行为,有效的维护金融稳定。 那么在坚持央行中心化管理的过程当中,要做到以下几个方面,那么一个是要统筹管理数字人民币发行的额度,保证100%的这个准备,那么这样的话才要杜绝超发。 那么第2个就是要制定统一的业务标准、技术规范、安全标准和应用标准、实现运营机构之间直付直通,避免支付壁垒。 那么还有一个,就是要统筹管理人数字人民币的这个信息,对于数字人民币的兑换、流通进行监测和分析,完善数字时代的这个中央银行发行制度。 那么还有一个,就是要统筹管理数字人民币钱包,那么统一数字人民币的政治体系,有效的降低防伪成本,按照双层运营的原则,采用共建共享的方式,由央行和指定运营机构共同开发钱包生态平台,那么同时要实现各自的视觉识别和这个特色功能。

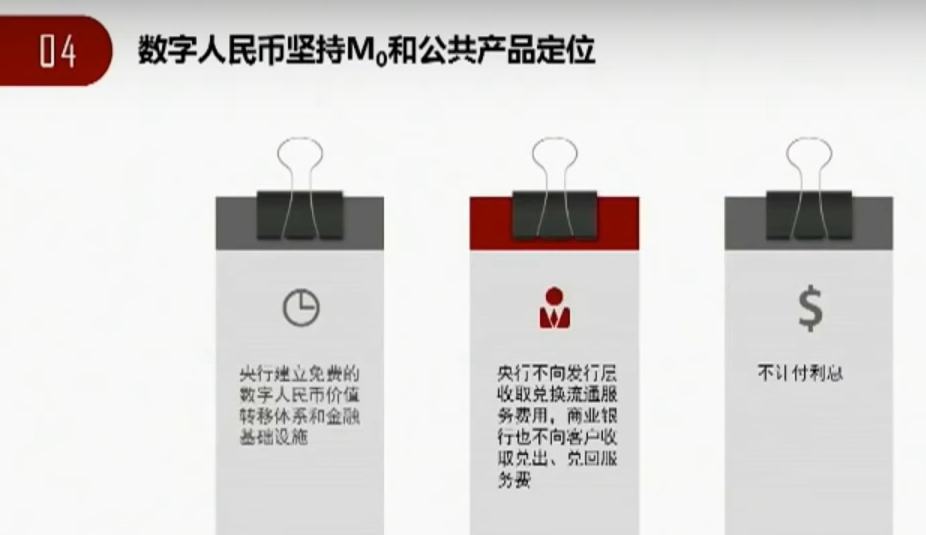

同时另一方面也要保证,由运营机构开发自己的特色功能,提供更丰富的支付和金融产品。 最后要统筹建设数字人民币的发行基础设施,那么实现跨运营机构的互联互通,那么保证不会出现支付的壁垒,这是几个中心化管理的要点。 数字人民币它实际上一个公共产品,所以这个过程中,我们要坚持它的m0和公共产品的定位,那个含义是什么呢? 一方面就是数字人民币不记付利息,因为它是M0,在纸钞时代它是不计付利息的,所以现在它也不计付利息。

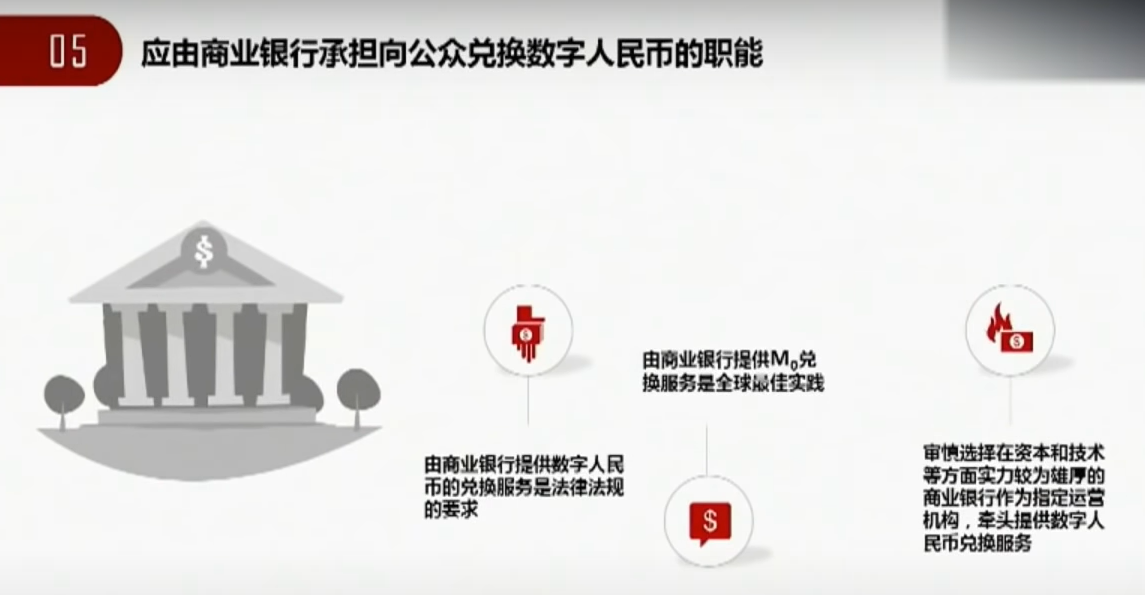

那么大家也会问说你说了央行不收取发行成本,商业银行也不收取客户的兑出退回的费用,那么对于运营机构和市场服务机构与商户之间这个费用怎么来解决这个费用?收还是不收?收的话,怎么收,收的话收多少? 我们说这个要通过市场机制,由双方通过市场化的这个方式来解决。 M0定位还有一个政策性的含义,应该由商业银行承担向公众兑换数字人民币的职能。 由商业银行提供负责数字人民币的兑换的服务,是法律法规的要求,那么人民币管理条例赋予了办理人民币存取款业务的金融机构,配合人民银行管理人民币流通的权利,所以这个商业银行的具有为数字人民币提供兑换流通的服务的这种法律基础,那么同时,非银行支付机构网络支付管理办法第9条也规定了非银行支付机构是不得经营或变相经营货币的兑换,现金存取等业务,那么不具备为m0定位的数字,人民币提供兑换服务的基础,所以按照现行法律的要求,只能由商业银行向公众提供数字人民币的兑换服务。

另外各国的的现金发行为普遍采取的,是中央银行商业银行的二元模式,中央银行是基础货币的供应者和货币流通的调解者,商业银行进行货币投放流通和回笼,那么为公众提供现金存存取的这个业务,所以这也是一个国际国际上的最佳实践。 那么要选另外一个,在这个过程中我们要选择在技术,在资本技术等方面实力较为雄厚的商业银行作为指定云机构牵头提供人民币的这个数字人民币的兑换服务,这类商业银行条件要具有成熟的基础设施,完善的这个服务体系和充足的人才储备,那么由他们的来提供兑换服务,可以充分的调动市场的这个力量实现优胜劣汰,那么商业银行这些商业银行在零售这一体系方面的风控经验丰富的,能够有效的风险增强中持有和使用数字人民币的信心。 商业银行提供数字人民币兑换也可以发挥充分的发挥这些商业机构的中介作用,为受货币政策传导提供更直接更高效的渠道。 建设数字人民币的生态需要探索指定运营机构,也讲了,是指定运营机构来进行兑换,那么整个流通,需要建立这样一个的数字人民币生态体系,要探索运营机构和其他商业银行以及其他机构的商业机构的合作模式,那么其中要有一个这个需要强调的点,就是要广泛确保人数字人民币的广泛可得,那么对于广泛可得这个要求,就是在实物现金流通过程当中,所有的商业银行都可以面对公众提供人民币的这个服务,所有的公众也可以都可以方便的使用这个现钞人民币,那么在数字人民币发行过程当中呢,一方面所有的商业银行也能够参与到流通服务服务当中来,另外一方面也要保证,包括这个贫困地区和数字弱势群体在内的所有的老百姓提供普惠性的使用方便的数字化的央行货币,那避免数字鸿沟和金融排斥。 我们也一直在研发这个适合这些群体,比如说老年人的或者说排斥使用智能终端的这一部分,这一部分群体所使用可以使用的数字人民币的这个产品,另外这个数字人民币的发行不是靠行政强制来实现的,而是应该以市场化的方式来进行,也就是说老百姓需要兑换多少,我们就发行多少,另外也要只要老百姓有使用纸钞的需求,人民银行就不会停止纸钞的供应,所以我个人觉得在这个可预见的这个将来数字人民币和纸钞将长期并存。 那么在厘清责权利者关系基础之上,由作为指定运营机构的商业银行和其他的商业银行,包括股份制商业银行和其他的这个小型商业银行,城市商业银行等等各个商业各家商业银行以及其他的这个商业商业机构,比如说第3方支付机构共同向公众提供数字人民币的流通服务就是兑换服务,是必须由指定商业银行来做,那么流通服务是应该由社会各界来共同来完成这个任务,具体来说,就是属于指定运营机构的商业银行负责根据****识别强度,开立不同类别的数字人民币钱包,那么进行兑换服务,同时,这些银行呢要和其他的商业银行和机构一承担流通服务,并负责零售环节的管理,包括支付产品的设计和创新场景的拓展,市场的推广,系统的开发,业务处理和运维等等这种服务。

这里要讲一下,就是很多人都会有这个问题,就是微信和支付宝到底和数字人民币是什么关系,有什么区别?我们说微信和支付宝和数字人民币根本就不是同一个维度上的东西,微信和支付宝是金融基础设施,实际上它已经成为零售支付场景下的金融基础设施,而且是具有系统重要性的金融基础设施。 实际上通俗来讲,它是钱包,他是这个高速公路,那么里边是用来支付的东西在电子支付时代,钱包的内容实际上是商业银行存款货币,在数字人民币时代的这个钱包里面实际上是增加了,就是里边装的内容,实际上是增加了数字人民这一项内容,老百姓依然可以使用微信和支付宝进行支付,只不过支付的工具里面不仅包括商业银行存款增加了数字人民币这个选项,所以我们说,这个并不是一个维度上的东西,一个是钱包,一个是钱包里的内容,微信支付宝是钱包,那么数字人民币是钱包里面装的钱,同时,腾讯和蚂蚁的各自的商业银行也是属于运营机构的,所以它和数字人民币并不存在竞争关系,这里需要强调一点在整个数字人民币生态的建设过程中一定要保持公平竞争,确保市场来发挥资源配置格局,这里要充分调动各方的积极性和创造性,所有人民币的发行和流通涉及到社会的各方各面,那么从来就不是人民银行一家的事,也不是某一个机构能够凭一己之力完成的事,需要全社会共同努力,我们一直按照双层运营的原则,和社会各方各界一起进行研发,也取得了比较大的成果。 最后穆长春在大会上,再次欢迎社会各界共同为数字人民币的研发和试点贡献力量,一起来建设数字人民币生态。 穆长春的整个讲话非常的接地气,内容也非常的容易理解,态度上也非常的谦卑。 逻辑上也非常的正面,当然有些本质,很多人通过文字一眼就能看出来,仁者见仁智者见智,这里也不便多说。 弊端总是有的,但数字人民币是趋势,利总是大于弊的。 在这一方面郭嘉向前迈了很大的一步,而且还走在了世界的前列。

—- 编译者/作者:东方泓 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

【531/730】数字人民币并没有试点二手房的交易场景|商业银行不向客户收取兑出

2020-10-27 东方泓 来源:区块链网络

LOADING...

相关阅读:

- DeFi协议据称遭到黑客入侵,损失1.4亿雷亚尔2020-10-27

- 【531/730】数字人民币并没有试点二手房的交易场景|商业银行不向客户收2020-10-27

- 凯文·哈特(Kevin Hart)知道比特币是一项全明星Telethon的合法投资,而不2020-10-27

- 尽管采用了区块链,但加密信任和安全问题仍然存在2020-10-27

- 攀升到两年的最高峰:为什么门罗币(XMR)上升?2020-10-27