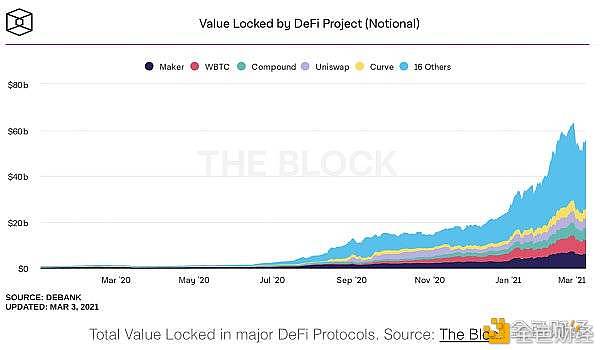

下文将介绍一些衡量DeFi协议代币价值的指标。 之前提到,DeFi正在超越传统金融。我们要重新学习,将旧方法进行重组和应用,来适应这一新领域。 因此,本文将介绍一些目前通用和针对不同领域的估值指标,以及在研究新协议时需要考虑的几个重要比率。 以下是你应该记住的几个衡量价值指标: 通用指标 1.?市值以及完全稀释估值(FDV) 市值与其完全稀释估值(FDV)之间存在区别,后者指的是所有代币都在流通中的协议总市值,对于那些希望在资产中持有长期头寸的人,了解这个区别可能非常有价值。 如果协议的市值和其完全稀释估值之间有很大差别,这意味着有大量代币尚未进入流通。因此,投资者应该认识到,这些新代币进入市场后,可能会造成相当大的抛售压力。 新上线的协议经常存在这种情况,因为代币流通供应往往只占总供应的一小部分。如果你还记得Curve首次发布CRV时,代币交易价格达到15-20美元,协议的完全稀释估值超过500亿美元。这比当时以太坊还要高! 你如果能认识到这种情况,就可以节省一大笔钱,因为当时的估值是不合理的。因此,市场会自我修正,形成向更合理的估值。关键在于了解代币释放时间,以及对当前估值的影响,这对持有长期头寸非常有帮助,特别适用于新上线的协议! 2. 总锁仓价值 在DeFi中,最广为人知的指标就是总锁仓价值。它代表每个协议持有的资产总额,有些人将其视为协议的管理资产额。一般来说,协议中锁仓价值越大越好。 这意味着人们实际上愿意将自己的资产锁定在协议中,一定程度上代表了对协议的信任,锁仓能够获得收益,锁定的资产能提供流动性,或充当抵押品。 也就是说,我们必须认识到yield?farming诞生后,这一指标将与激励型锁仓和无激励型锁仓之间存在细微差别。就一个协议而言,无激励型锁仓价值更能反映真实需求,就算激励型锁仓价值也能达到10亿美元无激励型锁仓价值。 一个非常好的例子就是Uniswap和Sushiswap的对比。 两个协议的总锁仓价值目前都差不多,Uniswap是37亿美元,而Sushiswap是34亿美元。关键区别在于Uniswap是无激励型锁仓,是一个有机过程。相比之下,Sushiswap大部分流动性是通过大量SUSHI奖励形成的。 但这并不能决定协议的优点,值得强调的是,你如果将总锁仓价值作为一种评估指标时,要知道其中激励型锁仓的价值。

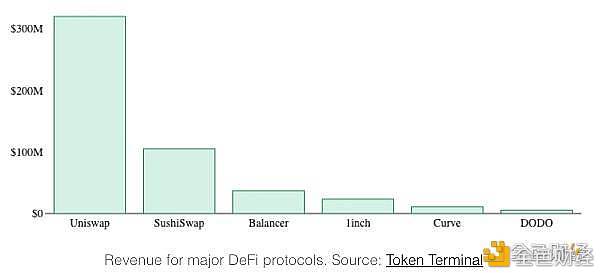

3.?收入 协议的收入等于支付给供给侧的总费用。对AMM来说,收入是支付给流动性提供者的总费用。对于利率协议,这可能是借款人支付的利息数额。总而言之,该数目实际上只是用户愿意为使用协议而支付的金额。所以,收入是一个重要的指标,能够代表人们为了使用协议服务而支付的金额,如全天候轻松快速兑换任何erc20代币。

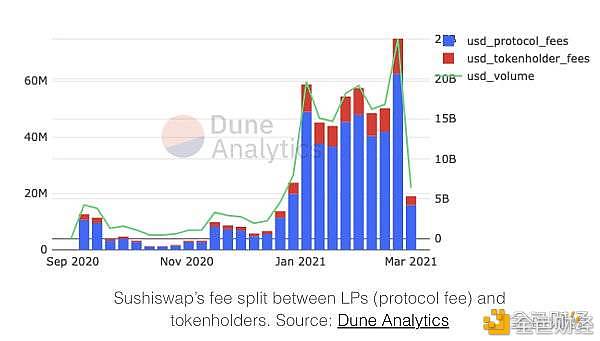

4.?协议收益 协议收入是用户支付给协议的金额,这主要是由提供底层服务方带来的收入,协议收益是代币带来的累积收入。收益代表利润,是协议的基础。 早期初创公司和成长型公司不向股东支付股息,同样,并不是每个协议都将现金流转换成代币,因为在那个时期,这样做并不能有效利用资本。 Uniswap和Sushiswap的对比就是一个例子。尽管Uniswap在DeFi的营收方面遥遥领先,但它的现金流还没有流向UNI持币者。相比之下,Sushiswap选择将swap产生收入约16%,即swap费用0.30%的0.05%,直接交给xSUSHI的股东。

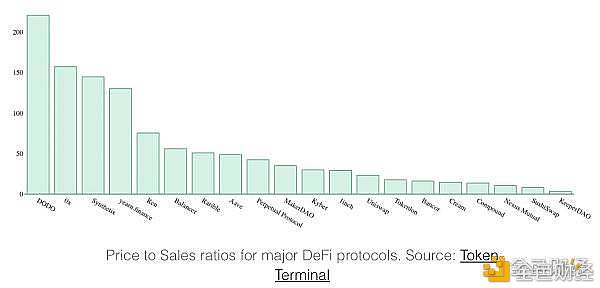

5.?市销率 市销率指协议的市值与收入之比。对于经常浏览Bankless的读者来说,你们中许多人可能对这个指标很熟悉。它是一个可靠的衡量标准,因为能够对比市值和收入,即协议的使用量。在传统金融中,市销率是基本指标,衡量用户如何根据产生的收入和对未来增长预期,对资产进行估值。 本质上,市销率能够转化为投资者愿意为每1美元收益支付的金额。有趣的是,该比率在不同的协议中有不同的含义。以下是一些例子: 1.?DEX:用户愿意为每1美元交易费收益支付的金额。 2.?借贷协议:用户愿意为每1美元利息支付的金额。 3.?收益协议:用户愿意为每1美元流动性收益支付的金额。 因此,市销率并不是衡量不同平台的最佳指标,因为代表的含义不同,但若对比相似协议,它是一个很有价值的比率。

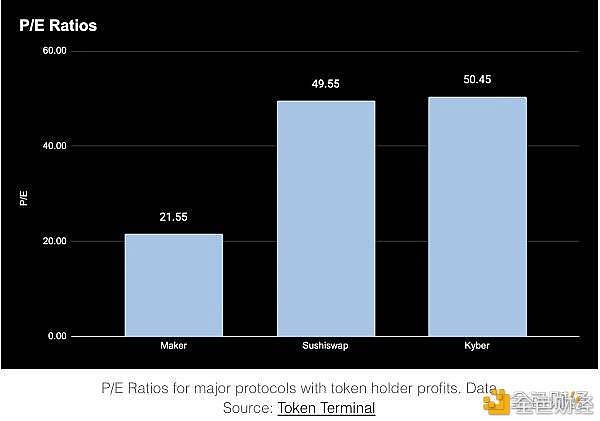

6.?市盈率 许多DeFi协议处于早期发展阶段,持币者通常不能获得现金分红,这与传统金融不一样。考虑到这一点,随着DeFi行业的成熟,越来越多协议能够通过各种活动对持币者分红,市盈率变得越来越重要。 也就是说,Maker、Sushiswap、Kyber等一些协议能直接进行现金分红。以下市盈率通过不同协议的收入数据和潜在收益模式计算得出,数据来自于Token?Terminal。

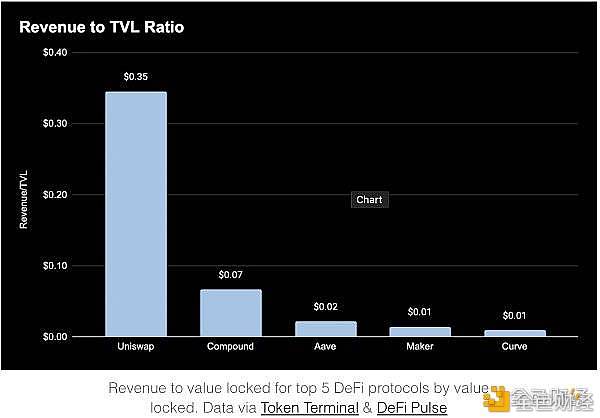

7.?收入与锁仓价值的比率 该比率可以用来了解协议从其持有的资本中产生收入效率。作为参考,我们通过将每年收入除以锁仓价值来计算这个比率。 与前文提到的比率一样,这个比率也能理解成协议每1美元锁仓价值产生的收入。 与其他类似协议相比,这个比率越接近1,一个协议从持有资本中赚取收入的效率越高,越值得投资。例如,下图结合Token?Terminal和DeFi?Pulse的数据,按锁仓价值以及这一比率,得出的5个最值得投资的协议。 Uniswap的比率最接近1,因为该协议每1美元的锁仓价值就能产生0.35美元的收入,其效率非常高。

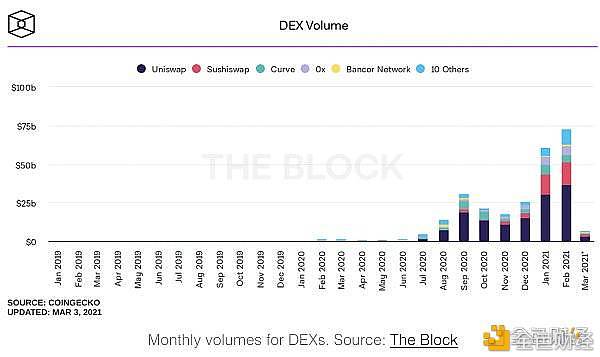

针对不同领域的估值指标 这些指标能从根本衡量一个协议的应用是否符合其预期。 例如,DEX的交易量是多少?从借贷协议中借了多少钱?有人生成合成资产吗? 在研究每个协议的可行性和应用时,这些都是应该考虑的关键问题。以下是应该牢记的方面: DEX 1.?交易量 通常,要衡量流动性协议是否成功,最基本指标之一就是总交易量。对于协议参与者,例如流动性提供者和持币者,交易量越高,现金流越大。

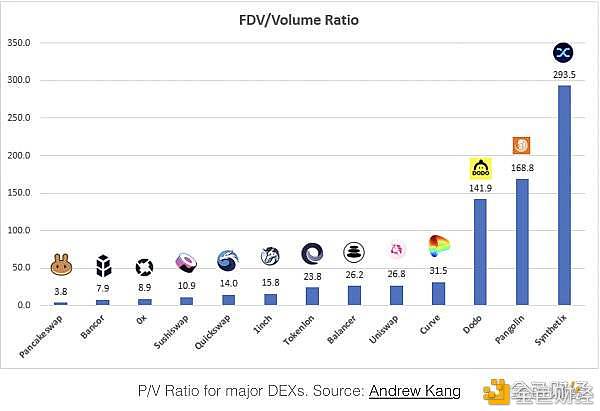

2.?完全稀释估值与日交易量的比率 该比率针对DEX,拥有与市销率相同的特征。这一比率的意义在于根据交易所的交易量来衡量市场对其估值,不会根据交易费计算DEX的估值,因为不同DEX收取的交易费不一样。

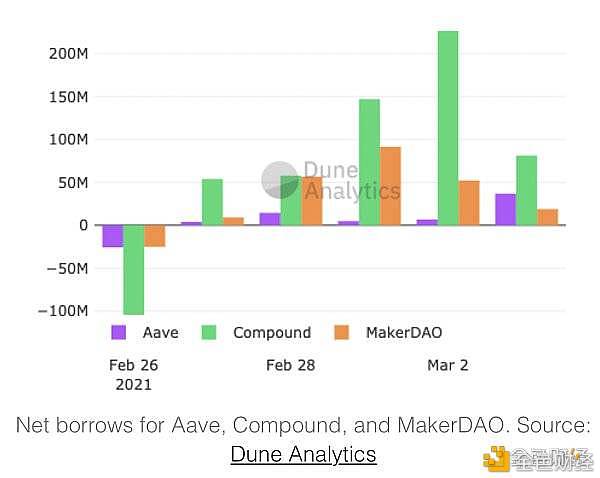

借贷协议 3.?每日净借贷量 对于Compound、Aave、Cream等借贷协议,总未偿还债务金额和使用率能代表协议借贷需求。 对借贷协议来说,这两个数字至关重要,原因是借款需求越高,放贷获得的利率就越高,促使更多人为协议提供流动性,增强协议满足借款需求的能力。 简单地说,更大借贷需求意味着更高利率,这是吸引资本进入协议的关键因素。

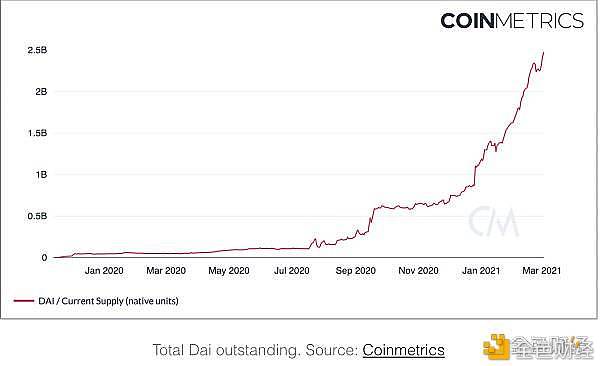

衍生品 4.?未偿还债务与衍生品的比率 对于Synthetix和Maker等衍生品协议,未偿还债务和合成资产是收入和协议收益的关键驱动要素。 未偿还债务金额越大,协议用于获利的资本就越多,可以分配给持币者的现金流也就越大。总而言之,未偿债务是一个关键指标,代表协议的合成资产需求,例如Maker的Dai和Synthetix的Synths。

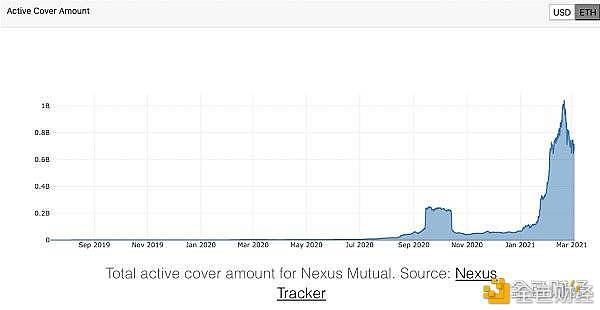

保险 5.?主动投保金额 Nexus Mutual和Cover等保险协议的主动投保金额是保险业最基本指标。 简单地说,主动投保金额表示市场对协议的“保单”需求。主动投保金额越高,出售保单越多,这意味着该协议收取的保费越多,收入也越高。话虽如此,这与Nexus Mutual代币有非常直接的关系,因为NXM代币价格由资金池中总资本联合曲线决定。主动投保金额越多,资金池赚取的保费就越多,对Nexus Mutual的联合曲线造成上行压力!

总结 如今,有很多方法来分析一个协议。幸运的是,加密货币行业已经发展成为一个多样化生态系统,拥有各种各样的协议,你可以相互对比,以了解它们的发展。 虽然如此,协议的其他特性无法通过观察数据得出,这些特性也同样值得考虑。其中包括团队能力,正在开发的新产品,以及最重要的项目背景。 该行业与传统金融一样,很多基本估值指标已经被抛弃。 价值投资已经过时。现在整个市场都受到公司背景的影响。市场不再根据收入乘数或市盈率来为资产定价,而是根据公司背景来对资产进行估值,有些人也认为网红事件也属于背景的一部分。 这当然也适用于加密货币行业。如果NFT现在很火,那么NFT代币项目也会很火,就是这么简单,并不需要分析。 然而,基本估值指标也很可靠,尤其对于深入研究相似的协议。如果一个项目立即进入市场,其完全稀释估值为500亿美元,远大于其市值,不符合预期,那么这个项目不适合投资,因为市场可能过度扩张。 总而言之,重要的是你要认识到加密货币是一个新兴市场,运作效率低,价格波动大,不一定符合基本面。 不管怎样,上面列出那些基本估值指标,可以作为可靠参考,为你的投资观点提供坚实数据支撑。 —- 编译者/作者:币牛论道 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

币牛华哥:如何衡量DeFi协议代币价值?介绍你必须了解的12个指标

2021-03-15 币牛论道 来源:区块链网络

LOADING...

相关阅读:

- Cook:DeFi时代的资产管理协议2021-03-15

- 3.15比特币陷入高位震荡警惕峰回路转冲高回落2021-03-15

- 衍生品当道,Seaweed如何打造更好的链上期权?2021-03-15

- XDefi:蓝海赛道多元池DEX的黑马?|链茶访2021-03-15

- 不管你是什么职务比特币挖/矿必定适合你2021-03-15