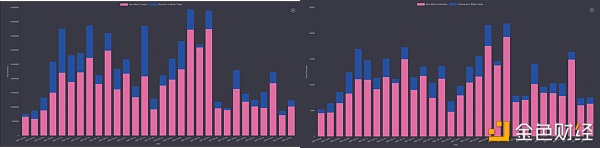

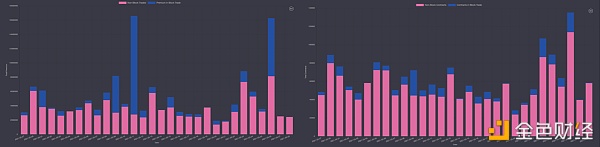

显而易见,以太坊是上周市场中最重要的亮点。在2021年4月份的第1周,以太坊单周涨幅超过20%,现货价格创造历史新高。在如此低波动的市场环境中,以太坊的“ATH”让所有人大吃一惊。 比特币现货价格在上周没有发生明显波动,仍然在57,000美元区间震荡。受制于机构资金流入乏力,比特币现货市难以出现上扬。上周以太坊的表现让人眼前一亮,实现了2,100美元的突破,历史新高也点燃了交易员的投资热情,以太坊期权的波动率与偏度水平出现明显回升。 总结上周期权市场的数据,我们发现: · 比特币期权成交量仍然不断降低; · 短期窗口的比特币现实波动率已经回落至历史均值水平以下; · 以太坊突破历史新高,期权成交量明显放大; · 以太坊期限结构呈现“Contango”结构,9月份期权出现一定溢价; · 以太坊看涨期权溢价明显。 比特币表现平平 在以太坊再创历史新高的背景下,比特币期权成交量进一步下跌。按照以往的经验,超预期的现货价格变化会使得期权成交量出现提升,而在4月份的第1周,这样的情况并没有出现。结合波动率定价的变化,做市商只是相应调高了报价,交易员对市场做出了应对性的期权配置,投资者对数字资产市场的参与并不积极。

比特币期权权利金成交量(左)与比特币期权合约成交量(右),截至4月5日18:00,数据来源:gvol.io 从中短期的隐含波动率曲面来看,尽管比特币现货价格没有受到以太坊“ATH”的明显影响,比特币期权隐含波动率曲面仍然表现出一定正向形态,其隐含波动率曲面中枢也得到了抬升。

短期比特币期权期隐含波动率曲面变化,截至4月5日18:00,数据来源:gvol.io 从中长期的隐含波动率曲面来看,比特币远期曲面一度出现正向倾斜。随着市场逐渐冷却,目前比特币远期曲线已经呈现出中性的态势,远期看跌期权甚至出现一定溢价。可以说,以太坊的短期价格变化对比特币影响甚微。

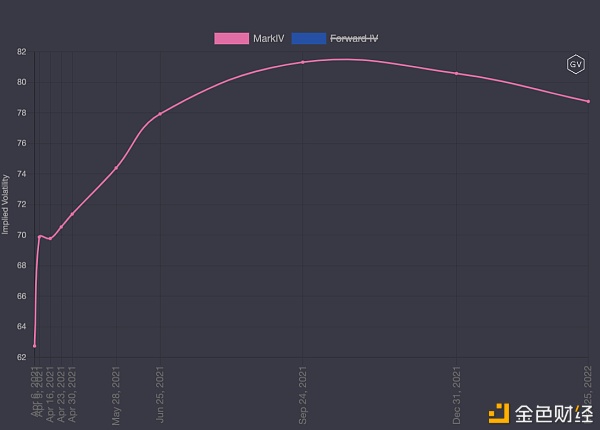

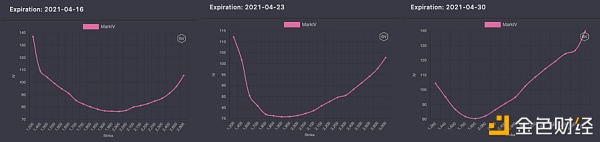

远期比特币期权期隐含波动率曲面变化,截至4月5日18:00,数据来源:gvol.io 比特币的期限结构形态与上周相似,短期的隐含波动率下跌至63,投资者预计市场振幅不会出现超过3%。波动率曲线形态依然维持“Contango”升水形态,投资者对本次短期波动还没有形成可以外推的预期。更直白地说,想要改变目前低波动的市场形态,现货可能需要呈现出更剧烈的市场变化。

比特币期权隐含波动率期限结构,截至4月5日18:00,数据来源:gvol.io 比特币期权的高阶数据对本次市场变化做出了一定的反映。比特币平值期权的隐含波动率停止下降,走出了企稳震荡的趋势,结合比特币期权成交量的下行,这次企稳或许是由于做市商面对市场调增提高了波动率报价。从偏度水平来看,期权的偏度从最低点跳升7%左右,一度突破10%。结合整周的情况,比特币期权偏度中枢上升3%-5%。

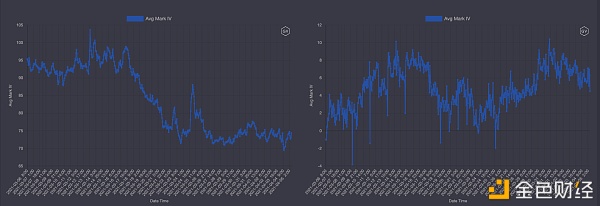

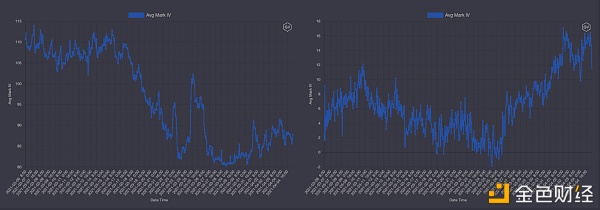

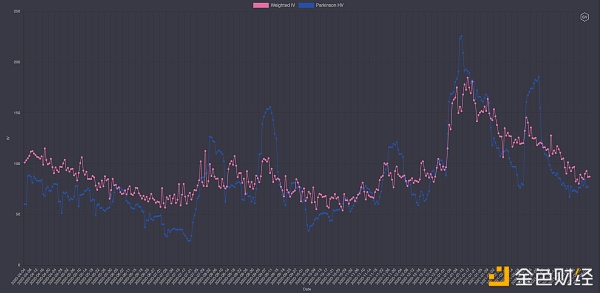

比特币期权隐含波动率(左)与偏度(右)过去1个月变化,截至4月5日18:00,数据来源:gvol.io 从波动率的历史分位图来看,多窗口的比特币现实波动率逐渐回落至历史中位数区间,在1D、7D、14D的窗口下,比特币的现实波动率已经跌落至均值以下,比特币波动已经低于历史平均水平。

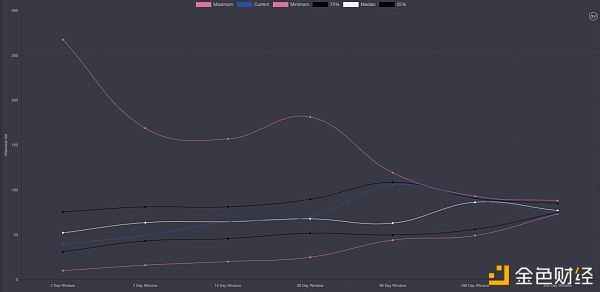

历史波动率与现实波动率对比,截至4月5日18:00,数据来源:gvol.io 无论是现实波动率还是隐含波动率都仍然在底部震荡。结合市场反馈的信息,低迷的成交量、看涨期权溢价的提升、长窗口隐含波动率的回落,比特币似乎没有受到本次以太坊新高的影响,期权波动率仍然处于回落趋势。

历史波动率与隐含波动率的对比,截至4月5日18:00,数据来源:gvol.io 以太坊再创新高 相比于过去低迷的市场,以太坊过去一周的期权成交大幅提升,从合约的口径来看,以太坊成交放大的情况更加明显。值得注意的是,无论从权利金还是从合约口径,以太坊期权市场上周出现了不小的大额成交。

以太坊期权成交量,截至4月5日18:00,数据来源:gvol.io 过去一周,以太坊突破2,100美元,再创历史新高。从隐含波动率的曲面形态来看,以太坊中短期的隐含波动率曲面变得更加正向,交易员更愿意持有看涨期权,我们已经很长时间没有看到如此明显的看涨期权溢价。

以太坊期权短期隐含波动率曲面变化,截至4月5日18:00,数据来源:gvol.io 突破新高后,以太坊的现货价格稳定在2,000美元区间,以太坊远期的期权隐含波动率曲面同样表现出一定的正向形态。

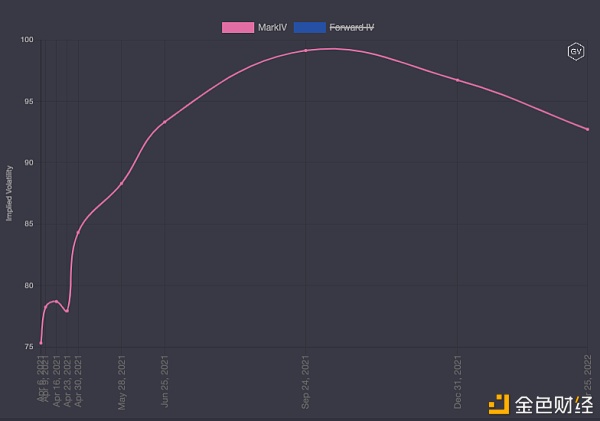

以太坊期权远期隐含波动率曲面变化,截至4月5日18:00,数据来源:gvol.io 与比特币类似,以太坊隐含波动率期限结构仍然保持升水形态。我们注意到波动率的溢价区间已经转移到今年的9月24日,我们推测这样的凸起结构是由于三季度的衍生品交割。如果这样的波动率溢价可以稳定存在,投资者或许可以尝试买入短期期权,卖出中长期(9月)期权,享受波动率回归的收益。

以太坊期权隐含波动率期限结构,截至4月5日18:00,数据来源:gvol.io 以太坊的偏度出现了大幅反弹,投资者愿意持有以太坊的正向敞口,市场反映出明显的看涨情绪,投资者乐于持有看涨期权的情况表现的非常明显。以太坊的平值期权隐含波动率短期内突破100%,目前其隐含波动率维持在80%,高出比特币20%。

以太坊期权隐含波动率(左)与偏度(右)过去1个月变化,截至4月5日18:00,数据来源:gvol.io 参照波动率的历史分位图进行观测,由于基数效应,以太坊一年以内所有窗口的现实波动率均接近历史波动率均值。

历史波动率与现实波动率的对比,截至4月5日18:00,数据来源:gvol.io 观测波动率的历史变化,以太坊现货价格的上升对波动率的影响有限,现实波动率和隐含波动率处于震荡形态,两者之间没有出现明显的分化走势。

历史波动率与隐含波动率的对比,截至4月5日18:00,数据来源:gvol.io 结论 以太坊的新高点燃了投资者对于以太坊期权市场的热情,看涨期权被溢价交易地非常明显,以太坊隐含波动率期限结构在9月出现明显凸起,这或许是受三季度期权交割的影响。以太坊的上涨并没有对比特币交易产生明显的催化效应,比特币期权成交量与隐含波动率进一步回落,毫无疑问,以太坊和比特币在上周走出了分化行情。 —- 编译者/作者:币圈24小时 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

期权市场:以太坊与比特币分道扬镳

2021-04-07 币圈24小时 来源:区块链网络

- 上一篇:载能科普-矿池的运作上篇

- 下一篇:五年后你有50万会是什么样的生活

LOADING...

相关阅读:

- 加密货币市值创新高今年比特币涨了100%2021-04-07

- XRP价格在白天上涨了22%,与此同时,瑞波币(Ripple)已被授予访问比特2021-04-07

- Vitalik Buterin 与迈阿密市长讨论以太坊在迈阿密成为加密之都中起到的作2021-04-07

- Ripple让SEC披露有关比特币和以太坊的内部文件2021-04-07

- Gnosis Auction推出以进行公平甚至象征性的价格发现2021-04-07