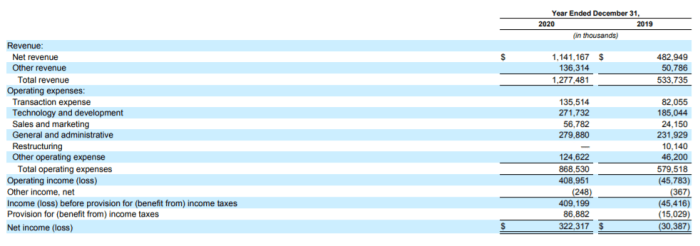

此内容最初在Ellie Frost的Substack上发布。 万一您错过了它们,以下是昨天收入的主要结果。 18亿美元的收入 调整后的EBITDA为11亿美元 净收入730–8亿美元 平台资产达2230亿美元 5600万验证用户(VU)和610万每月交易用户(MTU)归结为什么? 我有三个主要要点,以及关于交易收盘率,用户和2021年预测的问题。 交易价格 我们只获得总收入18亿美元。 如果您随心所欲地接受这笔交易以及3.35亿美元的交易量,那么Q1的交易利率将给您带来令人印象深刻的≈54个基点。 头晕! 这是否肯定意味着由于零售用户的加入,使用率仍然很高? 不。 收入分为三类:交易性,订阅性和其他收入。 请注意,“净收入”被视为交易和订阅。 但是,这三个收入线都有不同的驱动力。

资料来源:S-1文件

资料来源:S-1文件 交易收入基于交易量,而交易量主要由波动性决定。 订阅收入是托管费,抵押费等,因此它主要由管理资产(AUM)驱动。 其他收入是他们出售BTC,ETH和其他加密货币的国库券时的收入。

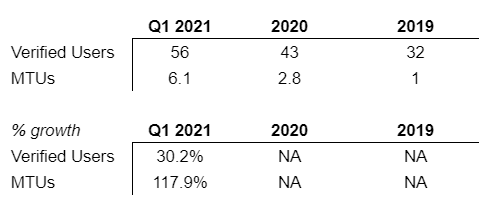

资料来源:S-1文件 因此,您应该只计算交易量与交易收入的比率。 到2020年,这占总收入的86%,但是我们在这里没有那么详细地确切说明总收入中有多少实际上是可交易的。 例如,平台上的资产(AoP)从2020年第四季度的9000万美元增长到2021年第一季度的2230亿美元。人们可能已经在两个季度前购买并保留了AoP。 随着资产价格的上涨,Coinbase可能会从中获得更多收益,但是这一收益与本季度的交易量无关。 那给我们带来第一季度收入的方案在哪里呢? 我想到了几种可能性: 方案A实际上,他们确实拥有可观的交易收入,占18亿美元收入的大部分。 较高的使用率意味着零售用户蜂拥而至,并正在使用收费较高的移动应用程序。 场景B。由于更高的AUM,他们从订阅收入中获得了更多收入。 方案C.他们偷偷地变卖了其他收入中的更多资产,以使总收入领先于IPO(他们最终会因此而被征召,所以我对此表示怀疑)。 用户指标 用户指标是另一个胜利。 Coinbase拥有5600万经过验证的用户,远远领先于Robinhood,CashApp和Venmo。 但同时看到VU和MTU的增长趋势也令人兴奋。 MTU的季度增长大大超过了VU的增长,这可能表明Coinbase正在成功地恢复不活跃的用户。

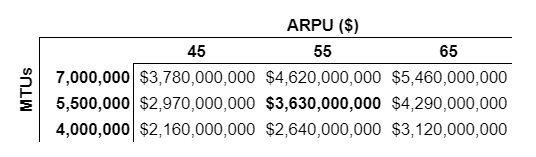

资料来源:来自S-1申报和8K申报的数据 2021年收入指南 交易量与波动性相关,而波动性本来就是不可预测的。 Coinbase通过按MTU x每用户平均净收入(ARPU)计算零售净收入来解决此问题。 Coinbase分别给出了其年均MTU分别为700万,550万和400万的上升空间与下降空间的对比。 他们指出,他们的ARPU在2020年为45美元,但没有列出每种情况的ARPU。 很明显,他们正在玩每家公司都有预测的游戏。 大胆地理发,然后当他们报告收益时就大吃一惊。 也就是说,当他们在第一季度刚刚报告610万时,他们实际上认为他们的基本情况是550万MTU时,我感到怀疑。 这是他们本可以预期的2021年零售收入。考虑到第一季度,这感觉很低,但我们还没有收入详细信息,他们想炸掉给出的任何预测。

资料来源:8-K归档中的数据 如果牛市持续下去,那么即使在上行情况下,MTU也会大大高于它们所概述的水平。 如果MTU增加,那么ARPU将相应增加,到2021年对于Coinbase来说将变得非常有趣。 -艾莉·弗罗斯特(Ellie Frost) 这是埃莉·弗罗斯特(Ellie Frost)的特邀帖子。 所表达的观点完全是他们自己的观点,不一定反映BTC Inc.或Bitcoin Magazine的观点。

—- 原文链接:https://bitcoinmagazine.com/markets/coinbase-earnings-some-less-obvious-takeaways 原文作者:Ellie Frost 编译者/作者:wanbizu AI 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

Coinbase收益:一些收获-比特币杂志:比特币新闻,文章,图表和指南

2021-04-09 wanbizu AI 来源:区块链网络

LOADING...

相关阅读:

- DeFi的货币市场终于吸引了机构投资者2021-04-09

- Kraken重申明年直接上市的暂定计划2021-04-09

- BTT硬币价格预测:BitTorrent击中$ 0.012目标2021-04-09

- 加密法规:摩根大通老板杰米·戴蒙(Jamie Dimon)敦促华盛顿提供澄清2021-04-09

- 调查显示,不到9%的美国青少年交易加密货币2021-04-09