区块链游戏领域现状 2021年Q3验证了在游戏赚钱(P2E)运动的强势推动下,区块链游戏热度仍将持续。在第三季度,与游戏dapp连接的独立活跃钱包数(UAW)达到754,000个,约占据区块链行业交互的50%。游戏在NFT领域内的足迹日益明显,游戏内的NFT占Q3创纪录的NFT交易量的20%以上。 区块链游戏领域一如既往地令人兴奋。Axie Infinity已超越其游戏地位,将P2E运动破圈至区块链之外。Splinterlands成为用户数最多的区块链游戏之一,而BSC通过大量的GameFi dapps使其DeFi产品翻倍。此外,元宇宙持续为成为创造、游戏、交易和社交的数字场所而努力。

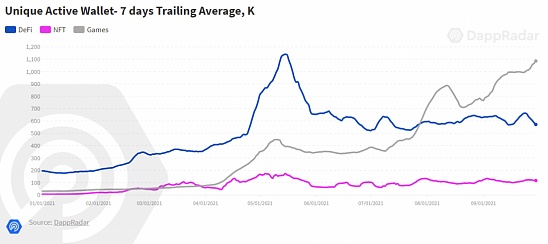

注:独立活跃钱包(UAW)或独特的钱包指的是与特定智能合约互动的独特地址;因此,UAW并不转化为(每日)活跃用户(DAU)。UAW不能等于DAU。 核心观点: 在第三季度,区块链行业平均每日注册154万个UAW,其中49%与区块链游戏进行交互。 游戏足迹在NFT中愈发凸显,游戏内的NFT收藏品在第三季度产生了23.2亿美元的销售额,占全行业NFT总交易量的22%。 Axie Infinity成为有史以来交易量最大的收藏品,超过了NBA Top Shot和CryptoPunks;在撰写本文时,Axie已经产生了超过25亿美元的交易量。 仅在第三季度,Axie Infinity产生了20.8亿美元的交易额;该金额占同期整个NFT交易量的19%。 Splinterlands成为行业中用户频率最高的游戏之一,该交易卡游戏在9月吸引了超过24.5万个每日UAW,比第二季度末增长3267%。 虚拟世界游戏(不包括Axie Infinity)不断获得驱动力,它们在第三季度产生了超过5640万的交易量,季度之间增长了21%。 Polygon的Arc8剑指移动游戏领域,这是一个价值790亿美元的空间,有超过25亿的玩家;Arc8在过去30天里吸引了37.8万UAW。 约有一半的区块链活跃钱包正参与进游戏中 区块链行业在第三季度注册了154万个UAW,季度(QoQ)增长25%,年度(YoY)增长509%。这一指标激增背后的主要驱动力之一是链游的爆发。在P2E叙述的推动下,第三季度连接到区块链游戏的独特活跃钱包的数量达到754,000个,占整个行业使用量的49%。

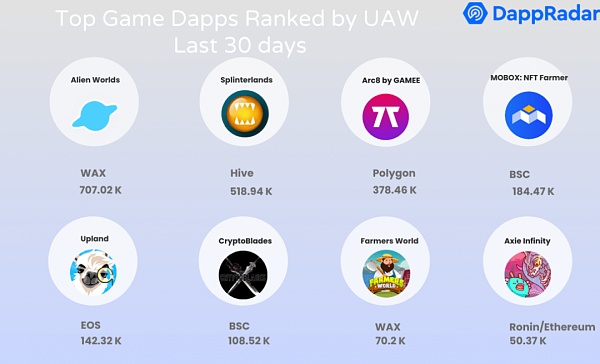

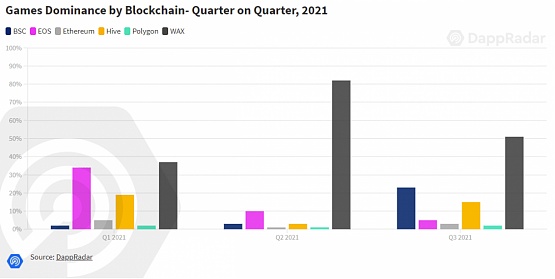

WAX是最受欢迎的区块链之一,其游戏相关的使用指标高涨。The World资产交易所在第三季度平均每日注册超过35万个钱包。WAX是目前广为流行的dapp "Alien Worlds "的承载地,其是该领域中玩得最多的游戏之一。WAX通过Farmers World增强其P2E产品吸引力。这是一个农业游戏,玩家通过管理资源、工具和土地来实现可持续发展。该游戏于7月推出,至今已产生超过1000万笔交易。

尽管在WAX拥有坚实的玩家基础,但与第二季度相比,该网络的使用主导地位下降了31%。在6月底,WAX集中了几乎82%连接到区块链游戏的UAW,而在7月底所占的比例为51%,但WAX的游戏活跃钱包仍环比增长了53%。

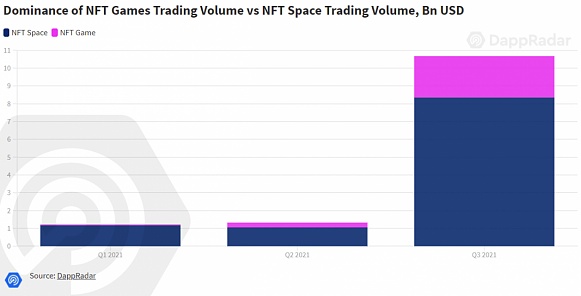

WAX下降的游戏主导地位被BSC和HIVE的游戏领域所扩张,两者区块链游戏主导地位分别增长了20%和12%。下文会有更多关于这两个区块链的信息。然而,这只是证明区块链游戏领域目前正在经历的扩张的另一种方式。 游戏收藏品是NFT创纪录季度的关键支撑 NFT领域在第三季度的表现亮眼。总体而言,从7月到9月,NFT领域累计106.7亿美元的交易量,实现了惊人的季度增长704%。然而,在其他以太坊收藏品(如CryptoPunks和Bored Ape Yacht Club(BAYC))热度下,NFT游戏内物品所发挥的作用有所忽视。 值得关注的是,区块链游戏与传统游戏的主要区别,是区块链游戏中的大多数可玩物品实际上可以由其玩家拥有,这意味着玩家可以随意交易、出售、使用或借出这些游戏物品。

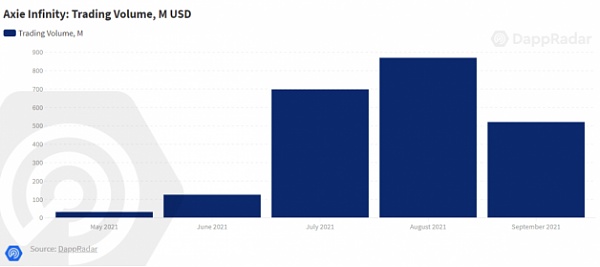

在第三季度,NFT游戏项目完成了23.2亿美元的交易量,占本季度NFT总交易量的21.72%。而从第二季度到第三季度,NFT项目的主导地位几乎保持不变(第二季度为20.25%),但交易量环比增长762%,甚至与NFT狂热的步伐齐头并进。 值得关注的是,与8月相比,9月整个NFT交易量包括游戏项目,均出现了轻微的退潮,但与上一季度相比,增长显著。 随着这两个领域的持续增长,游戏和NFT之间的融合将日益凸显。除NFT作为游戏中的收藏品,一些NFT项目如BAYC、Galactic Apes和CryptoKitties已经将游戏的开发纳入其路线图(CryptoKitties实际上是一个繁殖游戏本身)。而其他NFT系列,如Meebits、CyberKongz VX、Fluf World、Clone-X等,将成为玩家在各种虚拟世界中使用的头像。 Axie Infinity 引人瞩目的一季 Axie Infinity是玩赚革命的真正催化者。自从转移到Ronin侧链后,该游戏已达到了令人印象深刻的水平。在第三季度,Axie成为有史以来交易量最大的收藏品,超过了CrypotPunks和NBA Top Shot等蓝筹NFT收藏品。在撰写本文时,Axie已经产生了超过25亿美元的交易量。仅在第三季度,Axie Infinity累计完成了20.8亿美元的交易量,占游戏历史交易价值的83%。

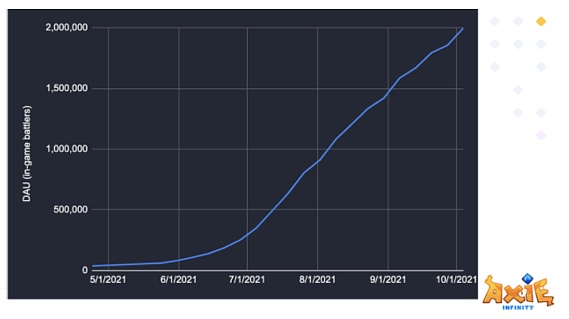

由Sky Mavis开发的dapp已成为区块链游戏的典型示范。正如该团队自己所报告的,Axie已拥有超过200万日活跃用户(DAU)。

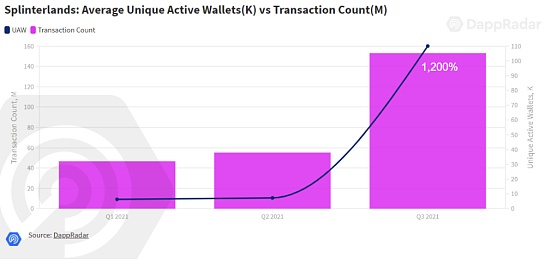

在收入方面,Axie在本季度实现了超过8亿美元的收入,仅落后于以太坊本身。而令Axie爱好者感到兴奋的是,未来的前景只会更加光明。 9月底,该团队启用了AXS的抵押功能。该抵押机制在Axie的游戏赚取机制的基础上增加了一部分被动收入。同时,10,000名早期Axie采用者被空投了AXS奖励,总计800,000 AXS被分配到所有钱包。在撰写本报告时,平台上有1780万个AXS/21.5亿美元的赌注。这几乎占据AXS总流通量的30%。 好运接踵而至,游戏工作室Sky Mavis从私人风险投资公司a16z获得了1.52亿美元的资金。这将促进游戏进一步发展。在接下来的几个月里,Axie Infinity将启用增强版PVP战斗和数字土地功能。此外,在分析产生最多用户交互的前10个DApps后,报告发现区块链游戏占据其中的十分之九。可以显示出,尽管人们对游戏的兴趣可能没有前几个月高涨,但其仍将持续一段时间。 Splinterlands的链上指标在第三季度增长迅猛 Splinterlands是一个运行在Hive区块链上的交易卡游戏。在NFTs和Axie Infinity的巨大交易量映照下,这个游戏dapp一直保持低调。尽管如此,在9月的某个时间点,Splinterlands成为了在仅考虑链上数据的前提下拥有最多玩家的游戏。 9月期间,Splinterlands平均每天吸引了超过245,000个UAW。与第二季度末相比,该游戏的玩家数量增长了3267%。其他指标证明,对该游戏的需求稳步增长。例如,该游戏在本季度注册了超过1.53亿笔交易,比第二季度增长177%。同时,该游戏产生了118万美元的交易量,比第二季度增长了1200%。

游戏激增背后的主要驱动力可能是Splinterlands Shards或SPS,即游戏的管理代币。SPS于8月推出,将允许代币持有人对游戏的未来进行投票。Splinterlands已成为区块链游戏领域的重要组成部分。截至目前,该游戏几乎构成了Hive网络使用率的98%。

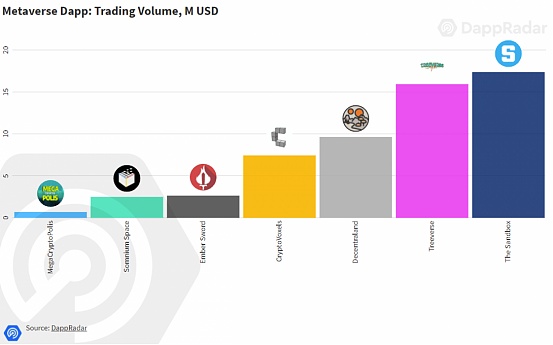

此外,随着游戏玩家数量的增加,Splinterlands将优化其游戏机制。游戏将通过混沌军团卡牌系列扩大现有的卡牌供应,这套新卡牌将从10月18日开始发售。玩家可以通过押注SPS获得购买这些卡包的凭证,为治理令牌增加效用。这些新卡牌将为玩家赚取游戏中的主要货币--黑暗能量晶体(DEC),其比例与原来的卡牌不同,不仅将游戏中的策略带到了不同的水平,也将P2E策略带入了新的阶段。此外,预计在Splinterlands宇宙中后续土地机制也会出现。 元宇宙稳步发展 区块链游戏领域最吸引人的概念之一是元宇宙。元宇宙是一个虚拟环境的网络,玩家可以在其中自由地流转价值和数据,而不需要切换他们的在线身份。虚拟世界的重要性正在成倍数增长,因为元宇宙旨在成为推动形成社区来创造、游戏、交易和社交的空间媒介。 在第三季度,虚拟世界产生了超过5637万美元的交易,其中The Sandbox处于领先地位。The Sandbox是该领域最重要的虚拟土地游戏之一。它已确认与雅达利(Atari)、行尸走肉(The Walking Dead)以及近日的Snoop Dogg等公司进行合作,归功于其土地销售,后者帮助The Sandbox在第三季度实现了超过1700万美元的交易量。

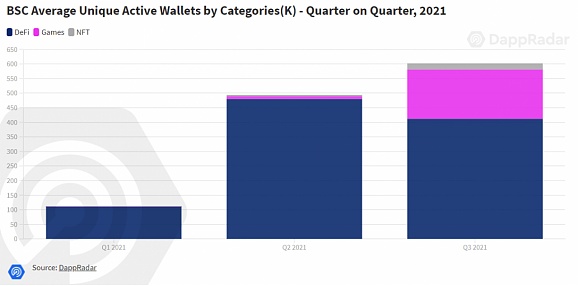

除了 "The Sandbox "带动式发展,主流圈也开始以相当可见的数量参与至元空间项目中。例如,可口可乐公司与Decentraland合作,在虚拟世界内推出其第一个NFT系列。巴宝莉和Blankos联手推出了基于时尚品牌的NFT系列,并在几秒钟内销售一空。 总而言之,元宇宙是行业内最吸引眼球的概念之一。Metaverse极有可能成为时尚品牌以数字方式实现其资产货币化的地方。同时,元宇宙还可能成为一些令人期待的游戏的承载地。 BSC成为GameFi热土 BSC是一个与去中心化金融有关的区块链。然而,自7月以来,Binance品牌网络内的游戏活动已大幅增加。在第三季度,BSC平均每天吸引60.8万个UAW,其中16.8万,UAW的28%,通过游戏DApp连接。而在第二季度,BSC的UAW中不到2%来自区块链游戏。168,000个UAW代表了瞠目结舌的1701%季度增长。

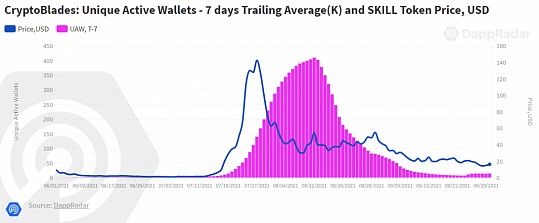

事实上,BSC的游戏增长在整个行业内表现更为明显。第二季度,与游戏相关的BSC UAW数量仅占行业总数的3%,而在第三季度,BSC贡献了行业总数的近23%。 BSC游戏中的GameFi--或者可称为DeFi的游戏化,提升了区块链网络可使游戏蓬勃发展的的网络认知。也许第一个推出大量游戏的BSC游戏是战斗游戏CryptoBlades,用户参与PVE战斗以获得游戏中的货币SKILL。SKILL可在CryptoBlades平台上进行抵押,丰富了GameFi元素。 8月份,CryptoBlades一度成为仅由UAW衡量的拥有最多玩家的游戏。8月6日,其达到用户高峰,有40.6万UAW连接到游戏DApp,但此后,各项指标均在下降,游戏在9月的使用率方面跌幅95%。其负面下降趋势与SKILL的价格密切相关,SKILL比7月28日的价格下降了90%。随着大规模的下跌,玩家所获得的潜在收入减少,导致游戏在社区内失去了参与积极性。

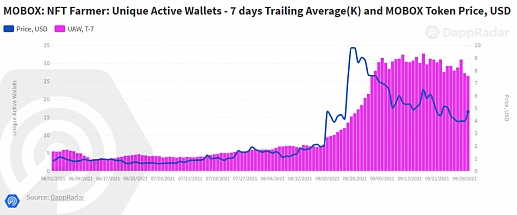

尽管如此,该游戏在9月份吸引了超过6万名UAW,并产生了130万笔交易。它仍然是BSC中与Mobox和CryptoBay并列玩家最多的三大游戏之一。 从Mobox角度,NFT Farmer,经历了BSC网络中最有机的增长之一。在9月期间,Mobox吸引了超过30,700个每日UAW,同时产生了近6700万美元的交易量。总体而言,Mobox的使用量环比增长了335%,第三季度的交易量上升到2.8亿美元,比上一季度增长28%。

从金融而言,该应用似乎更加稳固。游戏的原生货币MBOX的价格,季度增长了641%。而该应用的总价值锁定(TVL)自7月以来已增加了一倍多。在撰写本文时,Mobox的TVL大约为3.15亿美元。 BSC游戏将尽可能的保持在第三季度的增长势头。Mobox是行业中玩得最多的前5个游戏之一,也是一个拥有GameFi组件的成熟玩家。而CryptoBlades团队已经宣布了CryptoBlades王国(CBK),作为独立的续集将引入基于战略的土地建设。CBK宇宙将新增数字土地、公会和新的游戏机制,包括PvP战斗,以及PvE事件,如1对1环境战、突袭和地牢。 Polygon已介入游戏中? Polygon是另一个正持续挖掘其游戏前景的DeFi网络。虽然略逊于BSC,9月,Polygon拥有了平均每日3万个连接到游戏dapp的UAW,同比第二季度增加了373%。Polygon游戏钱包的最新激增背后的主要驱动力是什么? 正如DappRadar所报道的,Animoca Brands的子公司Gamee与Polygon工作室合作,努力优化Layer2网络内的游戏前景。因此,Gamee推出了Arc8,一个区块链移动游戏DApp,以及GMEE,该游戏的治理代币将进入Polygon生态系统。

Arc8正向着正确的策略稳步前进,截止目前,该手机游戏已成为Polygon内部使用最多的dapp,在过去30天里吸引了超过378,000个UAW。 Arc8提出的商业模式绝对值得密切关注。它处理的是区块链游戏领域中仍待开发的部分,即手机游戏。根据Statista的数据,移动游戏领域预计在2021年将产生790亿美元的收入,同时吸引超过25亿用户,潜力巨大。 除了Arc8,Polygon还拥有其他有趣的游戏选择,如GameFi dapp Aavegotchi,以及赛车游戏Revv Racing。在即将迎来的转变中,Polygon正处于进一步拓宽网络在DeFi之外范围的理想阶段,即将推出的虚拟世界如The Sandbox 和Ember Sword,以及卡牌游戏如Doctor Who,Worlds Apart也宣布将Polygon纳入其生态系统。 密切关注 Solana游戏--Solana已经在DeFi领域取得了相当大的进展。该区块链承载着强大的DeFi生态系统以及完备的NFT市场。同时,其区块链游戏也不甘落后,Star Atlas是最受关注的游戏之一,预计将在2022年推出。 不仅局限于Star Atlas,Aurory,另一款RPG游戏,将以PVE和PVP的怪物战斗为特色,预计成为在Solana上推出的蓝筹游戏之一。Project Seed,一款ARPG游戏,将涉及围绕未来游戏的DAO的有趣的tokenomics,同时与充斥着游戏虚拟土地的野兽或Zeds战斗。Cryowar,另一个将依靠虚幻引擎的游戏,旨在成为一个实时多人PVP竞技场NFT游戏。最后,Ninja Game,另一款ARPG游戏,将唤醒Diablo老玩家的怀旧情绪。 土地销售--元老级游戏的重要性已无需再强调,游戏中的虚拟土地更是如此。虚拟土地将允许所有者提高他们的采矿能力,产生额外的资源,以及许多其他功能。在接下来的几周,像Ember Sword,The Sandbox,Aavegotchi,以及My Neighbor Alice等项目将在各自的平台上进行土地销售。 ImmutableX--与Polygon类似,Immutable X是一个以太坊第二层解决方案。Immutable X依靠ZK rollups来优化网络的延迟。该项目在2019年以交易卡的先驱之一Gods Unchained成为热门。该网络也是区块链移动RPG 游戏Guild of Guardians的运行地。这款游戏已经吸引了超过15万名粉丝,并将很快迎来第三波NFT销售,值得关注。Illuvium,最令人期待的区块链游戏之一,转移到了Immutable X网络。Illuvium被标记为AAA级游戏,并在8月份BGA的报告中进行了深入的介绍。此外,还有《My Crypto Heroes》,以及其他有趣的选择。作为真正游戏平台的Layer2解决方案的竞争将日益激烈。 Gala Games--这家由Zynga的联合创始人Eric Schiermeyer领导的初创公司正专注于打造真正的去中心化区块链游戏。玩家可以拥有节点,节点可最终将成为玩家自己的去中心化网络。到目前为止,这家初创公司只推出了Town Star,这是一款玩就能赚钱的农业游戏,用网络的原生效用代币GALA和游戏本身的代币TOWN来奖励玩家。此外,Gala还将推出一款发生在巨大数字世界中的奇幻RPG游戏Mirandus,战斗竞技场游戏Spider Tanks,太空电子游戏Echoes of Empire和塔防游戏Fortified 。然而,这些游戏均仍在开发中。 总结 第三季度可能是区块链游戏历史上最重要的时期。玩赚运动活力得到充分展现,部分游戏dapp在各自的生态系统中开始占据主导地位。此外,游戏部门催化了区块链应用增长的积极趋势,连接到游戏的UAW数量增长到几乎成为该行业U的一半。 同时,报告认为应关注游戏项目中NFT的重要性。在第三季度,游戏NFT在创纪录的106亿美元的行业NFT交易量中占比超过20%。此两个领域之间的融合即将到来。事实上,如前所述,重要的NFT收藏将在某种程度上包括游戏,或将成为用户在元宇宙内的头像。元宇宙的重要性将不断增长。在主流媒体中,虚拟空间已开始被提及,但区块链游戏将把数字生活催化到多个平台,永久改变社区范式。 此外,玩赚运动已成为区块链的热门头条之一。除了已跻身前列的Axie Infinity,诸如Splinterlands、Alien Worlds和Upland等游戏,可能会成为玩赚大规模采用的重要角色。BSC游戏在第三季度也向前迈出了一大步,而Polygon也开始崭露头角。若是如Immutable X等其他Layer 2解决方案,或者类似Gala的其他相关游戏网络加入到玩赚领域中,这无疑将是参与区块链游戏的最好时机。 来源/DappRadar? 作者/Pedro Herrera 编译/Ning 查看更多 —- 编译者/作者:陀螺财经 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

Q3区块链游戏行业全景:玩赚强势驱动链游热度持续

2021-10-15 陀螺财经 来源:区块链网络

LOADING...

相关阅读:

- Polkadot (DOT) 上最有前途的 4 个平行链拍卖2021-10-15

- 什么是NU币? 关于 NuCypher 的一切2021-10-15

- 印度最重要的两位演员参与了加密货币广告2021-10-15

- 盲目跟着别人炒币????,是不行的,得学会自己看盘及经验,PINK也许是你2021-10-15

- 奥地利加密货币 Rotharium 很快可在比特币机器上使用2021-10-15