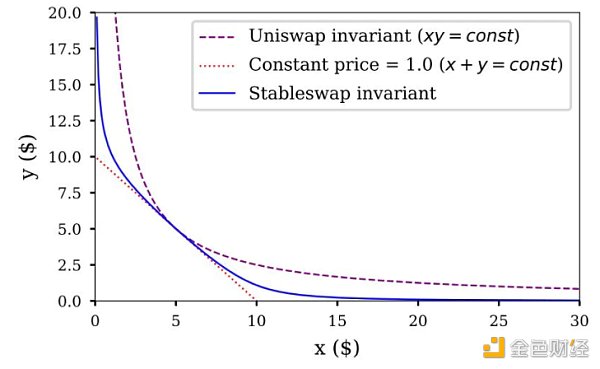

为什么会有这场战争? 算法稳定币被很多人称之为 defi 世界的圣杯,不少算稳协议也在通过各种机制来让自己的稳定币足够稳定,之前比较有名的应该是 Fei, Fei protocol 提出了protocol control value (PCV),通过协议控制的以太坊来影响 Fei 的锚定问题。但是因为 Fei 缺少使用场景,并没有多少用户想要使用 Fei, 最终导致协议不温不火。从 Fei 这个例子我们可以看出一个稳定币想要成功必须解决 1.锚定问题 2.使用场景。想要解决这两个问题,这里就需要 Curve 了。先简单介绍一下 Curve,他是一个稳定币兑换的协议,不同于 Uniswap 之类的 DEX 使用恒定乘积,Curve 使用恒定和的方法来介绍稳定币兑换是滑点大的问题。如下图所示,

Curve 曲线和 Uniswap 曲线对比 也就是说在 Curve 平台稳定币兑换几乎可以达到刚性兑换,只要池子够深。这样子一来任何一个算法稳定币 X 只要在 Curve 上组建 X/USDC/DAI 的池子,那么该协议的 X 稳定币就能换来真金白银 USDC/DAI, 这里其实就解决了稳定币锚定问题和使用场景问题,当然前提是 Curve 上这个池子的深度足够。想要池子足够深?那么该池子对应的奖励就得高才能吸引用户把钱放进去,而想要提高池子的收益就需要有 veCRV 的投票,这也就是 Curve War 的起因。各种稳定币协议通过 1.购买 CRV 2. 贿赂 veCRV 持有人的方式来增加 Curev 池子的奖励权重。当然除了稳定币协议之外,还有其它协议也参与进了这场战争。 战争的参与者们 首先需要介绍的就是最近比较出名的 abracadabra(MIM) 和 Luna(UST), 这两个稳定币项目能成功的重要因素之一就是通过在 Curve 上建立了有足够深度的池子来让 MIM 和 UST 拥有平滑的兑付能力,

目前 MIM 和 UST 的池子深度分别为33亿和3.7亿,这么多的流动性不仅可以解决锚定和滑点问题,还极大的增加了持有 MIM 和 UST 用户的信心 (因为即使出了问题我也能换成真金白银)。这两个协议就是通过贿赂 veCRV 的持有人来增加奖励的权重,从而吸引了这么多流动性。 Yearn 这个老牌项目其实一直都是参与者,因为他的金库也是依靠 Curve 提供流动性从而获得 CRV 奖励,但是只有10%的 CRV 收益会被协议锁住,90%的 CRV 收益都奖励给了 LP。这也导致了 Yearn 在一开始就输给了 Convex。虽然 Yearn 通过修改代币模型增加持有人收益和将所有的 veCRV 委托给了 Convex 从而增加协议收益率的方式,来改变自己的处境,但是目前看来也没办法扭转战局。 Frax 作为一个算法稳定币自然也参与了这场战争,先简单介绍一下 Frax 这个项目,Frax 是一个 fractional-algorithmic(部分算法)稳定币,也就是说 Frax 一部分供应量是有资产抵押产生的,另一部分是靠算法,具体做法是 Frax > $1, 协议降低质押率,增加流通量,反之 Frax < $1, 那么协议增加质押率,减少流通量,总之就是通过控制流通量的方式来使 Frax “稳定”。当然这是不够的,这边还需要 Curve 的帮助,做法其实和 UST, MIM 一样,通过贿赂 veCRV 的持有人来吸引流动性,除此之外 Frax 也是很多 defi 2.0 项目用来作为国库资金的稳定币 (Olympus, TempleDAO)。当然 Convex 也宣布未来会和 Frax 合作,然后用户可以将 FXS 转换成 cvxFXS。(Convex 看来也是在扩大自己版图,不断扩大自己对于 defi 的影响力),这边既然说到了 Convex, 那我们就来说说这场战争的赢家 Convex。 Convex 乍一看是一个机枪池,但是事实上并没有这么简单。Convex 的目的是尽可能多的锁仓 CRV 从而来增加自己对于 Curve 收益的控制权。具体的做法是 CRV 持有人可以再 Convex 上质押代币, 然后获得 cvxCRV, 这里的 cvxCRV 是可以随时换成 CRV 的,也就是说代币的持有者不仅可以获得和 veCRV 持有人相同的 CRV 奖励,还能获得 CVX 奖励,而 Convex 能换来 Curve 上对于奖励分配的控制权。然后这还不不是全部,Convex 复刻了 Curve 的模型,用户可以通过锁定 CVX (Convex 治理代币 )然后拥有 Curve gaugae 的投票权 (gauge weight 决定了 Curve 奖励的分配)。换句话说就是控制了 Convex 也就相当于控制了 Curve。(按照目前的 CVX 对 CRV 比率,一美元的 CVX 比直接购买 CRV 的投票权重还要高)。这里 Convex 其实就是通过吸收 CRV 来控制 Curve 的奖励分配。其实 CVX 就变成了一个治理凭证 (以后如果加入 FXS 那么 CVX 锁定人就能同时参与两个项目治理。 那这边我们就有必要介绍一下 Redacted, 代币为 BTRFLY, 我们接下来会简称他为蝴蝶。蝴蝶是一个提供 投票托管服务的协议(vote escrow as a service, 简称veaaS),协议在 fair launch 时吸收了 CRV, CVX 和 OHM 作为国库资金, 蝴蝶是 Olympus 系列的,他通过吸收其它协议的治理代币来慢慢积累治理权利,从而来帮助 Olympus 增加在defi 的影响力。这边和 Convex 不同的地方就是,蝴蝶是通过债券的方式吸收其它治理代币。以后某些项目为了获得在某个协议上更多的奖励分配,可能就需要去贿赂 BTRFLY 的质押者。 既然聊到了蝴蝶,那么这场战争的另一个玩家 Olympus 我们也不能忽略了。Olympus DAO 是第一个使用债券系统和引入 potocol own liquidity (POL) 概念的协议。项目的最终愿景是将 OHM 变成未来 defi 的储蓄货币(reserve currency)。Olympus 先是通过出售债券的方式来积累国库资金,做法就是,用户将 LP token 或者其他资产置换成打折的 OHM,这部分 OHM 会有一个释放时间 bond V1 是五天,bond V2 是14天,V1 和 V2 的区别就是用户交换来的 OHM 在 V2 版本会自动质押,不需要考虑 bond apy 和 stake apy 之间的大小。这里吸收的资产就会变成 POL,也就是说协议不需要去担心流动性随时被抽走的问题。 Olympus Pro 将债券机制扩大到其他协议,也就是帮助其它 defi 协议能够更好的控制流动性。Olympus Pro 让其成为了流动性服务商 (美元作为世界货币,美联储其实就是个流动性服务商,不知道 Olympus 能不能成为 defi 世界的美联储)。 说道流动性服务,那么我们肯定也不能忘记了 Tokemak, 该协议和 Olympus Pro 的区别就是前者通过市场机制来引导流动性的去向,后者是通过 POL 让协议增强对流动性的控制。Tokemak 中有两种人,一个是流动性提供者,另一个是流动性引导者。这边反应堆左侧是用户存入的代币,而右侧是流动性引导者存入的 Toke。右侧代币的量会影响用户的收益。Toke 越多,收益越高,那吸引的流动性就更多。(反应堆左侧的代币会被拿去组成交易对,这里肯定难免会有无偿损失,这部分就会用 Toke 来补偿)。 用户得奖励是 Toke, 而 Toke 代币又可以用来投票流动性去何方。这边其实能帮助新协议实现冷启动的方案。

流动性战争一直都是围绕着对于奖励分配机制的控制,而想要控制奖励就需要协议的治理代币。 新的武器:衍生品 Dopex 是一个期权协议基于 Arbitrium,他特殊的地方就是代币模型 (又是 veXYZ, 和 Curve 及其的相似)。除此之外,Dopex 还计划把蝴蝶 (Redacted) 加入到Single Staking Option Vault (SSOV),这边其实就是让用户使用期权来加入到流动性战争, 具体做法是持有比如 gOHM 的用户可以将代币存入 SSOV 然后赚取期权权利金,其他用户可以通过 SSOV 购买不同行权价的欧式期权 (欧式期权不能再到期前进行买卖)。除了蝴蝶,Dopex 还计划把 cvxFXS 加入到 SSOV,这边其实也说明了用户未来可以有更多的工具来加入战争。 总结 围绕 Curve 的流动性之争已经到了白热化的程度,越来越多的协议加入到了这场战争。其实根本上是对于奖励分配控制权的争夺,奖励越多,吸引的流动性就会越多。这边重要的几个协议就是 Convex, Yearn, Redacted, Olympus, Frax 和 Tokemak。战场已经从 Curve 扩展到 Frax 和 Tokemak 了。另外随着期权协议 Dopex 的加入,让这场战争的武器越来越丰富。结果到底会怎么样让我们拭目以待。 查看更多 —- 编译者/作者:文章汇 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

Curve的一场流动性之争

2022-01-11 文章汇 来源:区块链网络

LOADING...

相关阅读:

- 美国要求对加密 ATM 进行严格监管2022-01-11

- 工业品代币化:“Tractor-As-A-Token”2022-01-11

- 由于电力短缺,格鲁吉亚当局打算解决非法矿工的问题2022-01-11

- Andre Cronje 戏弄即将到来的 ve(3,3) 项目的特点2022-01-11

- 2013 年至 2021 年市值排名前 10 位的加密货币2022-01-11